கணக்கு usn 01 இல் 1 கணக்கியலுடன். எளிமைப்படுத்தப்பட்ட வரி முறையின் திரட்டல் (கணக்கியல் உள்ளீடுகள்). எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறை மற்றும் PSN ஆகியவற்றை இணைக்கும்போது பரிவர்த்தனைகளைப் பெறுவதற்கான கணக்கியல்

எளிமைப்படுத்தப்பட்ட வரி முறை: வருமானம் மற்றும் செலவுகளை அங்கீகரித்தல் (1C கணக்கியல் 8.3, பதிப்பு 3.0)

2016-12-08T11:39:01+00:001C: கணக்கியல் 8 நிரல் குடும்பத்தில் எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறையின் (STS) கீழ் வருமானம் மற்றும் செலவுகளை அங்கீகரிக்கும் நடைமுறை - இன்று நாம் புதிய (மற்றும் மட்டுமல்ல) கணக்காளர்களிடமிருந்து அதிக எண்ணிக்கையிலான கேள்விகளை எழுப்பும் ஒரு தலைப்பைப் பார்ப்போம்.

1C இல் எடுத்துக்காட்டுகளைக் கருத்தில் கொள்வோம்: கணக்கியல் 8.3 (பதிப்பு 3.0). ஆனால் "இரண்டு" இல் எல்லாம் ஒரே மாதிரியாக வேலை செய்கிறது.

கோட்பாட்டில் ஒரு குறுகிய பயணம்

வருமானம் மற்றும் செலவுகளின் புத்தகத்தை (KUDIR) நிரப்புவதில் நாங்கள் ஆர்வமாக உள்ளோம். இந்த அற்புதமான புத்தகத்தில்:

- நெடுவரிசை 4 என்பது "மொத்த வருமானம்" நெடுவரிசை

- நெடுவரிசை 5 என்பது "ஏற்றுக்கொள்ளப்பட்ட வருமானம்"

- நெடுவரிசை 6 என்பது நெடுவரிசை "மொத்த செலவுகள்"

- நெடுவரிசை 7 என்பது "ஏற்றுக்கொள்ளப்பட்ட செலவுகள்"

நாங்கள் முதன்மையாக நெடுவரிசைகள் 5 மற்றும் 7 இல் ஆர்வமாக உள்ளோம். அவை நாம் செலுத்தும் ஒற்றை வரியின் அளவை பாதிக்கின்றன.

"எளிமைப்படுத்தப்பட்ட" இல் இரண்டு முக்கிய முறைகள் உள்ளன:

- வருமானம் (நெடுவரிசை 5)

- வருமானம் (நெடுவரிசை 5) செலவுகளைக் கழித்தல் (நெடுவரிசை 7)

ஒற்றை வரியைக் கணக்கிட, முதல் வழக்கில், வருமானத்தின் அளவை 6% ஆல் பெருக்குகிறோம், இரண்டாவதாக, வருமானத்திற்கும் செலவுகளுக்கும் இடையிலான வேறுபாட்டை 15% ஆல் பெருக்குகிறோம்.

சுருக்கமாகச் சொன்னால் அவ்வளவுதான்.

வருமானம் மற்றும் செலவுகளை சரியாக கணக்கிடுவது மிகவும் கடினமான பணி. ஏற்கனவே நான்கு நெடுவரிசைகள் "மொத்த வருமானம்" மற்றும் "ஏற்றுக்கொள்ளப்பட்ட வருமானம்", "மொத்த செலவுகள்" மற்றும் "ஏற்றுக்கொள்ளப்பட்ட செலவுகள்" ஆகியவற்றின் அடிப்படையில், வரி கணக்கிட அனைத்து வருமானம் மற்றும் செலவுகள் எடுக்க முடியாது என்று மாறிவிடும்.

வருமானம் அல்லது செலவை அங்கீகரிக்கும் தருணத்தை நீங்கள் சரியாக தீர்மானிக்க வேண்டும். எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ், அதைப் பயன்படுத்துவது கட்டாயமாகும் பண முறை.

பண முறையின் கீழ், வருமானம் பெறும் தேதி என்பது வங்கிக் கணக்குகளில் அல்லது பண மேசையில் நிதி பெறப்பட்ட நாளாகும். மேலும் இது முன்பணமா அல்லது கட்டணமா என்பது முக்கியமில்லை. பணம் வந்துவிட்டது - வருமானம் கிடைத்தது, எனவே உடனடியாக 4 மற்றும் 5 நெடுவரிசைகளில் விழுகிறது.

நீங்கள் பார்க்க முடியும் என, வருமானத்துடன் எல்லாம் மிகவும் எளிமையானது. பணத்தின் எந்தவொரு ரசீதும் (பணப் பதிவேட்டில் அல்லது நடப்புக் கணக்கிற்கு) பொது மற்றும் அங்கீகரிக்கப்பட்ட வருமானத்தில் விழுகிறது, அதில் வரி செலுத்தப்பட வேண்டும்.

செலவுகளுடன், விஷயங்கள் இன்னும் கொஞ்சம் சிக்கலானவை.

அங்கீகாரத்திற்காக பொருட்கள் வாங்குவதற்கான செலவுகள்- அவர்களின் ரசீது மற்றும் கட்டணத்தின் உண்மையை பிரதிபலிக்க வேண்டியது அவசியம்.

அங்கீகாரத்திற்காக எங்களுக்கு வழங்கப்படும் சேவைகளை செலுத்துவதற்கான செலவுகள்- அவர்களின் வழங்கல் மற்றும் கட்டணத்தின் உண்மையை பிரதிபலிக்க வேண்டியது அவசியம்.

அங்கீகாரத்திற்காக பொருட்களை வாங்குவதற்கான செலவுகள்அடுத்தடுத்த மறுவிற்பனைக்கு - அவர்களின் ரசீது, பணம் மற்றும் விற்பனை ஆகியவற்றின் உண்மையை நீங்கள் பிரதிபலிக்க வேண்டும்.

அங்கீகாரத்திற்காக தொழிலாளர் செலவுகள்- நீங்கள் அதன் சம்பாத்தியம் மற்றும் கட்டணத்தின் உண்மையை பிரதிபலிக்க வேண்டும்.

மூலம் செலுத்தும் போது முன்கூட்டியே அறிக்கைகள்- மேலே உள்ள நிபந்தனைகளுக்கு மேலதிகமாக, பொறுப்பான நபருக்கு பணத்தை வழங்குவதற்கான உண்மையை பிரதிபலிக்க வேண்டியது அவசியம்.

நீங்கள் பார்க்க முடியும் என, பட்டியலிடப்பட்ட பல சூழ்நிலைகளுக்கு செலவுகளை அங்கீகரிப்பதற்கு பல நிபந்தனைகள் உள்ளன. இந்த நிபந்தனைகளை வெவ்வேறு ஆர்டர்களில் சந்திக்க முடியும். இந்த வழக்கில், செலவை அங்கீகரிக்கும் தருணம் பரிசீலிக்கப்படும் கடைசி நிபந்தனை பூர்த்தி செய்யப்பட்டது.

வாங்குபவரிடமிருந்து வங்கிக்கு முன்பணம் செலுத்துதல்

வாங்குபவர் எங்கள் வங்கிக் கணக்கிற்கு முன்பணமாக (அட்வான்ஸ் பேமெண்ட்) பணத்தை மாற்றினார். எங்கள் அனுமானத்தின் படி (பண முறை), இந்தத் தொகை உடனடியாக "மொத்த வருமானம்" (நெடுவரிசை 4) மற்றும் "கணக்கிடப்பட்ட வருமானம்" (நெடுவரிசை 5):

வங்கி ரசீது -> நெடுவரிசை 4 + நெடுவரிசை 5

Magic Hind LLC வாங்குபவரிடமிருந்து 2000 ரூபிள்களுக்கான அறிக்கையை (நடப்புக் கணக்கிற்கான ரசீது) வெளியிடுகிறோம்:

நாங்கள் ஆவண பரிவர்த்தனைகளை இடுகையிட்டு திறக்கிறோம் (DtKt பொத்தான்). கட்டணத் தொகை 62.02 க்கு ஒதுக்கப்பட்டதை நாங்கள் காண்கிறோம் - எல்லாம் சரியாக உள்ளது, ஏனெனில் இது முன்கூட்டியே:

உடனடியாக இரண்டாவது தாவலுக்குச் செல்லவும் "வருமானம் மற்றும் செலவு கணக்கு புத்தகம்". KUDIR நெடுவரிசைகளில் கட்டணத் தொகைகள் இடுகையிடப்படுகின்றன (அல்லது இடுகையிடப்படவில்லை). பெறப்பட்ட 2000 ரூபிள் உடனடியாக 4 மற்றும் 5 நெடுவரிசைகளில் விழுந்ததைக் காண்கிறோம்:

செக் அவுட்டில் வாங்குபவரிடமிருந்து முன்பணம்

பணப் பதிவேட்டில், எல்லாமே வங்கியைப் போலவே இருக்கும். வாங்குபவர் பணப் பதிவேட்டில் முன்பணமாக (முன்கூட்டியே பணம்) பணம் செலுத்தினார். எங்கள் அனுமானத்தின் படி (பண முறை), இந்தத் தொகை உடனடியாக 4 மற்றும் 5 நெடுவரிசைகளில் விழும்:

பண ரசீது -> நெடுவரிசை 4 + நெடுவரிசை 5

நாங்கள் ரசீது வழங்குகிறோம் பண ஆணை(பண ரசீது) வாங்குபவரிடமிருந்து "Svergunenko M. F." 3000 ரூபிள் தொகைக்கு:

நாங்கள் ஆவணத்தை இடுகையிட்டு அதன் இடுகைகளுக்குச் செல்கிறோம் (DtKt பொத்தான்). கட்டணத் தொகை 62.02 க்கு ஒதுக்கப்பட்டதை நாங்கள் காண்கிறோம் - எல்லாம் சரியாக உள்ளது, ஏனெனில் இது முன்கூட்டியே:

நாங்கள் உடனடியாக "வருமானம் மற்றும் செலவு கணக்கியல் புத்தகம்" தாவலுக்குச் சென்று, எங்கள் முழுத் தொகையும் 4 மற்றும் 5 நெடுவரிசைகளில் வருவதைப் பார்க்கிறோம்:

வழங்கப்பட்ட சேவைகளுக்கான சப்ளையருக்கு பணம் செலுத்துதல்

செலவுகளுக்கு செல்வோம். இங்குதான் விஷயங்கள் மிகவும் சுவாரஸ்யமானவை. ஆனால் எங்களுக்கு வழங்கப்படும் சேவைகளுக்கு கட்டணம் செலுத்தும் விஷயத்தில் இல்லை. சேவைகளை வழங்குவதற்கான சட்டத்தையும் அதன் கட்டணத்தையும் நிரலில் உள்ளிட வேண்டும், பின்னர் சட்டமே (பண முறையின்படி) KUDIR நெடுவரிசைகளில் எந்த மதிப்பெண்களையும் செய்யாது, ஆனால் வங்கி அறிக்கை உடனடியாக பணம் செலுத்திய தொகையை இடுகையிடும். நெடுவரிசைகள் 6 மற்றும் 7 இல்:

சேவைகளை வழங்குவதற்கான சான்றிதழ் -> எதையும் செய்யாது

வங்கி மூலம் பணம் செலுத்துதல் -> நெடுவரிசை 6 + நெடுவரிசை 7

2500 தொகையில் சப்ளையர் ஏரோஃப்ளோட்டிடமிருந்து சேவைகளை வழங்குவதற்கான சான்றிதழை நாங்கள் திட்டத்தில் உள்ளிடுகிறோம்:

நாங்கள் ஆவணத்தை இடுகையிட்டு அதன் இடுகைகளுக்குச் செல்கிறோம் (DtKt பொத்தான்). செலவுகள் (26 வது விலைப்பட்டியல்) 60.01 என்று கூறப்பட்டதை நாங்கள் காண்கிறோம் - எல்லாம் சரியாக உள்ளது:

"வருமானம் மற்றும் செலவு கணக்கியல் புத்தகம்" தாவலைப் பார்க்கவில்லை, அதாவது 2500 எந்த KUDIR நெடுவரிசைகளிலும் வரவில்லை. தொடரலாம்.

அடுத்த நாள், எங்களுக்கு வழங்கப்பட்ட சேவைகளுக்கான கட்டண அறிக்கையை சமர்ப்பிக்கிறோம்:

நாங்கள் அறிக்கையை செயல்படுத்தி அதன் இடுகைகளைப் பார்க்கிறோம். கட்டணத் தொகை 60.01க்கு பயன்படுத்தப்பட்டதைக் காண்கிறோம்:

நாங்கள் உடனடியாக “வருமானம் மற்றும் செலவு கணக்கியல் புத்தகம்” தாவலுக்குச் சென்று, செலுத்தப்பட்ட 2,500 இறுதியாக 6 மற்றும் 7 நெடுவரிசைகளில் விழுந்ததைக் காண்கிறோம்:

சேவைகளை வழங்குவதற்காக சப்ளையருக்கு முன்கூட்டியே பணம் செலுத்துதல்

வழங்கப்பட்ட சேவைகளுக்கு (முன்கூட்டியே பணம்) சப்ளையருக்கு முன்பணம் செலுத்தினால் என்ன செய்வது? அதன்பிறகுதான் அவர்கள் சேவைகளை வழங்குவதற்கான சட்டத்தை வெளியிட்டனர். திட்டவட்டமாக இது இப்படி இருக்கும்:

வங்கி மூலம் பணம் செலுத்துதல் -> நெடுவரிசை 6 ஐ நிரப்பவும்

சேவைகளை வழங்குவதற்கான செயல் -> நெடுவரிசை 7 ஐ நிரப்பவும்

4500 தொகையில் வங்கி அறிக்கையை (சப்ளையருக்கான எங்கள் முன்பணம்) திட்டத்தில் உள்ளிடுவோம்:

ஆவணத்தை இடுகையிட்டு அதன் இடுகைகளைத் திறப்போம் (DtKt பொத்தான்). தொகை 60.02 இல் சரிந்ததைக் காண்கிறோம் - எல்லாம் சரியானது, ஏனெனில் இது முன்கூட்டியே:

உடனடியாக "வருமானம் மற்றும் செலவு கணக்கியல் புத்தகம்" தாவலுக்குச் சென்று, முன்பணத் தொகை நெடுவரிசை 6 இல் மட்டுமே சேர்க்கப்பட்டுள்ளதா என்பதைப் பார்ப்போம்:

அதுவும் சரிதான். பண முறையின்படி, நெடுவரிசை 7 இல் (ஏற்றுக்கொள்ளப்பட்ட செலவுகள்), சேவைகளை வழங்குவதற்கான சான்றிதழை உள்ளிட்ட பிறகு மட்டுமே இந்தத் தொகையை எங்களால் எடுக்க முடியும். இதைச் செய்வோம்.

அடுத்த நாள் திட்டத்தில் சேவை வழங்கல் சட்டத்தைச் சேர்ப்போம்:

ஆவணத்தின் வழியாகச் சென்று இடுகைகளைப் பார்ப்போம்:

உடனடியாக "வருமானம் மற்றும் செலவு கணக்கியல் புத்தகம்" தாவலுக்குச் சென்று, கட்டணத் தொகை இறுதியாக ஏழாவது நெடுவரிசையில் விழுவதைப் பார்ப்போம்:

பொருட்களுக்கான சப்ளையருக்கு பணம் செலுத்துதல்

முக்கியமானது!

மேலும் நாம் இப்படி நியாயப்படுத்துவோம். நாங்கள் பண முறையைப் பயன்படுத்துகிறோம். முதலில் பொருட்கள் ரசீது, பின்னர் வங்கி மூலம் பணம். வெளிப்படையாக, வங்கி மூலம் பணம் செலுத்துவது (ஏற்கனவே ரசீது இருந்ததால்) நெடுவரிசைகள் 6 மற்றும் 7 இல் உள்ளீடுகளை உருவாக்கும். திட்டவட்டமாக இது இப்படி இருக்கும்:

பொருட்களின் ரசீது -> எதையும் உருவாக்காது

பொருட்களுக்கான வங்கி மூலம் பணம் செலுத்துதல் -> நெடுவரிசை 6 மற்றும் நெடுவரிசை 7 ஐ நிரப்பவும்

1000 ரூபிள் தொகையில் பொருட்களின் ரசீதை நிரலில் உள்ளிடுவோம்:

பரிவர்த்தனைகளுக்கு அடுத்ததாக "வருமானம் மற்றும் செலவு கணக்கு புத்தகம்" தாவல் தோன்றவில்லை என்பதை நாங்கள் காண்கிறோம். இதன் பொருள் சரக்கு ரசீது ஆவணத்தில் உள்ளது இந்த வழக்கில்எந்த KUDIR நெடுவரிசைகளுக்கும் பதிவுகளை உருவாக்கவில்லை.

பொருள்களுக்கான கட்டண அறிக்கையை அடுத்த நாள் வெளியிடுவோம்:

ஆவணத்தை இடுகையிட்டு அதன் இடுகைகளைத் திறப்போம் (DtKt பொத்தான்):

உடனடியாக "வருமானம் மற்றும் செலவு கணக்கியல் புத்தகம்" தாவலுக்குச் சென்று ஆவணம் 6 மற்றும் 7 நெடுவரிசைகளை நிரப்பியிருப்பதைப் பார்ப்போம்:

பொருட்களை வழங்குவதற்காக சப்ளையருக்கு முன்கூட்டியே பணம் செலுத்துதல்

முக்கியமானது!முதலில், கணக்கியல் கொள்கையில் செலவுகளை அங்கீகரிப்பதற்கான நடைமுறையை சரியாக அமைப்போம் -.

இந்த வழக்கில், கட்டணம் முதலில் வருகிறது, பின்னர் பொருட்கள் வரும். பண முறையின் தர்க்கத்தின் படி, இரண்டு ஆவணங்களும் முடிந்த பின்னரே செலவினங்களின் முழு அங்கீகாரம் (நெடுவரிசை 7) சாத்தியமாகும். திட்டவட்டமாக இது இப்படி இருக்கும்:

பொருட்கள் வழங்குவதற்காக வங்கி மூலம் பணம் செலுத்துதல் -> நெடுவரிசை 6 ஐ நிரப்பவும்

பொருட்களின் ரசீது -> நெடுவரிசை 7 ஐ நிரப்பவும்

3,200 ரூபிள் பொருட்களுக்கான முன்கூட்டியே செலுத்துதல் பற்றிய அறிக்கையை நிரலில் சேர்ப்போம்:

ஆவணத்தை இடுகையிட்டு அதன் இடுகைகளைத் திறப்போம் (DtKt பொத்தான்):

உடனடியாக "வருமானம் மற்றும் செலவு கணக்கியல் புத்தகம்" தாவலுக்குச் சென்று, அறிக்கை இதுவரை நெடுவரிசை 6 (மொத்த செலவுகள்) மட்டுமே நிரப்பப்பட்டிருப்பதைப் பார்ப்போம்:

ஏழாவது நெடுவரிசையை நிரப்ப, பொருட்களின் ரசீது ஆவணம் இல்லை. அதை வடிவமைப்போம்:

நாங்கள் ஆவணத்தை இடுகையிட்டு அதன் இடுகைகளைப் பார்க்கிறோம் (DtKt பொத்தான்):

நாங்கள் உடனடியாக “வருமானம் மற்றும் செலவு கணக்கியல் புத்தகம்” தாவலுக்குச் சென்று, விடுபட்ட நெடுவரிசை 7 இல் பொருட்களின் ஆவண ரசீது நிரப்பப்பட்டிருப்பதைப் பார்க்கிறோம்:

பொருட்களுக்கான சப்ளையருக்கு பணம் செலுத்துதல்

முக்கியமானது!முதலில், கணக்கியல் கொள்கையில் செலவுகளை அங்கீகரிப்பதற்கான நடைமுறையை சரியாக அமைப்போம் -.

பொதுவாக, விற்பனைக்கான பொருட்களை வாங்குவதற்கான செலவினங்களை அங்கீகரிப்பதற்கான நடைமுறை, பொருட்களின் ரசீதுடன் நிலைமைக்கு ஒத்ததாக இருக்கிறது - ரசீது மற்றும் பணம் செலுத்துதல் ஆகியவை இங்கே தேவைப்படுகின்றன. ஆனால் கூடுதல் (மூன்றாவது) தேவை அது வாங்கிய பொருட்கள் விற்கப்படும் போது மட்டுமே செலவுகள் அங்கீகரிக்கப்படுகின்றன.

திட்டவட்டமாக எங்கள் திட்டம் இப்படி இருக்கும்:

பொருட்கள் ரசீது -> எதையும் நிரப்பவில்லை

வங்கி மூலம் பொருட்களுக்கான கட்டணம் -> நெடுவரிசை 6 ஐ நிரப்பவும்

பணம் செலுத்திய பொருட்களின் விற்பனை -> நெடுவரிசை 7 ஐ நிரப்பவும்

31,292 ரூபிள் தொகையில் பொருட்களின் ரசீதை நிரலில் உள்ளிடுவோம்:

ஆவணத்தை இடுகையிட்டு அதன் இடுகைகளைத் திறப்போம் (DtKt பொத்தான்):

"வருமானம் மற்றும் செலவு கணக்கு புத்தகம்" தாவல் இல்லை என்பதை நாங்கள் காண்கிறோம், அதாவது KUDIR நெடுவரிசைகளில் ஆவணம் எதையும் பதிவு செய்யவில்லை.

சப்ளையருக்கு பொருட்களுக்கான கட்டண அறிக்கையை உள்ளிடுவோம்:

ஆவணத்தை இடுகையிட்டு அதன் இடுகைகளைத் திறப்போம்:

உடனடியாக "வருமானம் மற்றும் செலவு கணக்கியல் புத்தகம்" தாவலுக்குச் சென்று, மொத்த செலவினங்களில் (நெடுவரிசை 6) செலுத்தும் தொகை சேர்க்கப்பட்டுள்ளதா என்பதைப் பார்ப்போம். பொருட்கள் விற்கப்படும்போது இந்தத் தொகை ஏழாவது பத்தியில் (செலவுகள் ஏற்றுக்கொள்ளப்படும்) சேர்க்கப்படும்.

அனைத்து பொருட்களும் விற்கப்படுகின்றன என்று வைத்துக்கொள்வோம். அதன் செயலாக்கத்தை முறைப்படுத்துவோம்:

ஆவணத்தை இடுகையிட்டு அதன் இடுகைகளைத் திறப்போம் (DtKt பொத்தான்):

உடனடியாக "வருமானம் மற்றும் செலவு கணக்கியல் புத்தகம்" தாவலுக்குச் சென்று, கட்டணத் தொகை இறுதியாக ஏழாவது நெடுவரிசையில் விழுவதைப் பார்ப்போம்:

பொருட்களுக்கான சப்ளையருக்கு முன்கூட்டியே பணம் செலுத்துதல்

முக்கியமானது!முதலில், கணக்கியல் கொள்கையில் செலவுகளை அங்கீகரிப்பதற்கான நடைமுறையை சரியாக அமைப்போம் -.

இங்குள்ள அனைத்தும் சப்ளையர் பொருட்களுக்கு பணம் செலுத்துவதைப் போன்றது (முந்தைய புள்ளி). கட்டணத் தொகை முதல் ஆவணத்தில் (வங்கி அறிக்கை) ஆறாவது நெடுவரிசையில் சேர்க்கப்படும் என்பதைத் தவிர. திட்டம் இப்படி இருக்கும்:

வங்கி மூலம் பொருட்களுக்கான கட்டணம் -> நெடுவரிசை 6 ஐ நிரப்பவும்

பொருட்கள் ரசீது -> எதையும் நிரப்பாது

பணம் செலுத்திய பொருட்களின் விற்பனை -> நெடுவரிசை 7 ஐ நிரப்பவும்

முன்கூட்டியே அறிக்கை மூலம் சப்ளையருக்கு பணம் செலுத்துதல்

முக்கியமானது!முதலில், கணக்கியல் கொள்கையில் செலவுகளை அங்கீகரிப்பதற்கான நடைமுறையை சரியாக அமைப்போம் -.

மேலே விவரிக்கப்பட்ட எந்தவொரு சூழ்நிலையிலும், நீங்கள் வங்கி மூலம் பணம் செலுத்துவதற்குப் பதிலாக ஒரு பொறுப்புள்ள நபர் மூலம் பணம் செலுத்தினால், எல்லாம் சரியாகச் செயல்படும்.

ஆனால் ஒரு நுணுக்கம் உள்ளது. கீழ் செலுத்தப்படும் செலவுகளுக்கான முக்கிய நிபந்தனை முன்கூட்டியே அறிக்கை(மேலே பட்டியலிடப்பட்டுள்ளவற்றைத் தவிர) என்பது ஒரு பொறுப்புள்ள நபருக்கு (செலவு பண ஆணை) உண்மையான பணத்தை வழங்குவதாகும்.

நெடுவரிசை 6 RKO ஆவணத்துடன் நிரப்பப்படும்.

நெடுவரிசை 7 அடுத்ததாக நிரப்பப்படும் கூடுதல் நிபந்தனைகள்: முன்கூட்டிய அறிக்கை + (சேவை வழங்கல் அல்லது பொருட்களின் ரசீது அல்லது பொருட்களின் ரசீது மற்றும் அதன் விற்பனை). மேலும், இந்த நெடுவரிசையில் சமீபத்திய ஆவணம் நிரப்பப்படும்.

ஊதியம்

நெடுவரிசைகள் 6 மற்றும் 7 ஐ நிரப்ப, உங்களிடம் ஒரே நேரத்தில் இரண்டு ஆவணங்கள் இருக்க வேண்டும்: ஊதியம் மற்றும் ஊதியம்.

திட்டம் 1:

ஊதியம் -> எதையும் நிரப்பாது

ஊதியம் வழங்குதல் (RKO) -> நெடுவரிசை 6 மற்றும் நெடுவரிசை 7 ஐ நிரப்பவும்

திட்டம் 2:

ஊதியம் பெறுவதற்கு முன் ஊதியம் வழங்குதல் (RKO) -> நெடுவரிசை 6ஐ நிரப்பவும்

ஊதியம் -> நெடுவரிசை 7 ஐ நிரப்பவும்

நாங்கள் பெரியவர்கள், அவ்வளவுதான்

புதிய பாடங்களுக்கு...

உண்மையுள்ள, விளாடிமிர் மில்கின்(ஆசிரியர் மற்றும் டெவலப்பர்

1C இல் செயல்பாடுகளைப் பெறுவதற்கான ஆதரவைப் பற்றி நாங்கள் தொடர்ந்து பேசுகிறோம்: கணக்கியல் 8 பதிப்பு 3.0*. இந்த கட்டுரையில், "எளிமைப்படுத்தப்பட்ட" நிறுவனங்களுடன் பரிவர்த்தனைகளைப் பெறுவதற்கான கணக்கியலின் அம்சங்களைப் பற்றி படிக்கவும், சிறப்பு வரி ஆட்சிகளை இணைக்கும்போது, அத்துடன் அவர்களின் சொந்த மற்றும் கமிஷன் பொருட்களை வர்த்தகம் செய்யும் போது.

வங்கி அட்டைகளுடன் பணம் செலுத்தும்போது வருமானம் மற்றும் செலவுகளை "எளிமைப்படுத்தப்பட்டதாக" அங்கீகரித்தல்

வங்கி அட்டைகள் மூலம் பணம் செலுத்துவதன் தனித்தன்மை என்னவென்றால், முடிக்கப்பட்ட பரிவர்த்தனைகளுக்கான நிதி நிறுவனத்தால் வாங்குபவரிடமிருந்து அல்ல, ஆனால் வாங்கும் வங்கியிடமிருந்து பெறப்படுகிறது என்பதை நாங்கள் உங்களுக்கு நினைவூட்டுகிறோம்:

- நிறுவனத்தின் நடப்புக் கணக்கில் நிதியின் உண்மையான ரசீது தருணம், ஒரு விதியாக, வாங்குபவர் பணம் செலுத்தும் தருணத்திலிருந்து வேறுபடுகிறது;

- பெரும்பாலான சந்தர்ப்பங்களில், நிதி முழுமையாக பெறப்படவில்லை, ஆனால் வங்கி கமிஷன் கழித்தல்.

எளிமைப்படுத்தப்பட்ட வரி முறையை (எஸ்.டி.எஸ்) பயன்படுத்தும் நிறுவனங்கள் மற்றும் தனிப்பட்ட தொழில்முனைவோர் (ஐபி) வங்கி கமிஷனின் அளவைக் குறைக்காமல், வாங்குபவர் செலுத்தும் பொருட்களின் முழு விலையையும் (வேலை, சேவைகள்) வருமானத்தில் அங்கீகரிக்க வேண்டும். இந்தக் கண்ணோட்டம் ஒழுங்குமுறை அதிகாரிகளால் கடிதங்கள் மற்றும் தெளிவுபடுத்தல்களில் மீண்டும் மீண்டும் வெளிப்படுத்தப்பட்டுள்ளது. உண்மை என்னவென்றால், "எளிமைப்படுத்தப்பட்டவை", வரிவிதிப்புப் பொருளை நிர்ணயிக்கும் போது, விற்பனை மற்றும் அல்லாத இயக்க வருமானம் (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 346.15) வருமானத்தை கணக்கில் எடுத்துக்கொள்கிறது. விற்பனையிலிருந்து கிடைக்கும் வருமானம் விற்கப்படும் பொருட்கள் (வேலை, சேவைகள்) அல்லது சொத்து உரிமைகள் (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 249 இன் பிரிவுகள் 1, 2) ஆகியவற்றிற்கான கொடுப்பனவுகளுடன் தொடர்புடைய அனைத்து ரசீதுகளின் அடிப்படையில் தீர்மானிக்கப்படுகிறது. வங்கி கமிஷன் தொகையைப் பொறுத்தவரை, இது சேவைகளுக்கு செலுத்தும் செலவு ஆகும் கடன் அமைப்பு. வரிவிதிப்பு "வருமானம் கழித்தல் செலவுகள்" என்ற பொருளைக் கொண்ட "எளிமையாளர்கள்" செலவுகளில் வங்கி கமிஷனை கணக்கில் எடுத்துக்கொள்ளலாம் (பிரிவு 9, பிரிவு 1, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 346.16, மே தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் கடிதங்கள் 14, 2012 எண். 03-11-11/161, நவம்பர் 21, 2007 தேதியிட்ட எண். 03-11-04/2/280, நவம்பர் 26, 2010 தேதியிட்ட மாஸ்கோவிற்கான ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸ் எண். 16-15/124515@ ) சரி, "வருமானம்" என்ற பொருளைக் கொண்ட "எளிமைப்படுத்தப்பட்ட" நபர்களுக்கு வங்கி கமிஷன்களுக்கான செலவுகள் உட்பட எந்தவொரு செலவுகளையும் கணக்கில் எடுத்துக்கொள்ள உரிமை இல்லை (ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் பிரிவு 346.18 இன் பிரிவு 1).

எப்போதிலிருந்து எளிமைப்படுத்தப்பட்ட வரி முறையின் பயன்பாடுவருமானம் "பணம் செலுத்தும் போது" (பண முறை) கணக்கில் எடுத்துக்கொள்ளப்படுகிறது, பின்னர் வங்கி அட்டை மூலம் செலுத்தப்படும் பொருட்களின் விற்பனை (வேலை, சேவைகள்) மூலம் வருமானம் பெறப்பட்ட தேதி நிறுவனத்தின் நடப்புக் கணக்கில் (பிரிவு) நிதி பெறப்பட்ட நாளாகும். ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 346.17 இன் 1, ஜூலை 28, 2014 எண் 03-11-06/2/36926 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் கடிதங்கள், ஏப்ரல் 3, 2009 எண் 03-11-06. /2/58, நவம்பர் 26, 2010 தேதியிட்ட மாஸ்கோவிற்கான ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸ் எண் 16-15/124515@).

இது 1C இல் செயல்படுத்தப்பட்ட அணுகுமுறை: கணக்கியல் 8: பதிவேட்டில் பதிவு செய்தல் ஆவணத்தை இடுகையிடும்போது உள்ளிடப்பட்டது , மற்றும் சில பயனர்கள் எதிர்பார்ப்பது போல், கட்டண அட்டை மூலம் பணம் செலுத்தும் நேரத்தில் அல்ல.

அதே நேரத்தில், மற்றொரு பயனர் குழு (குறிப்பாக கணக்கியல் வைத்திருக்கத் தேவையில்லாத தனிப்பட்ட தொழில்முனைவோர்) கணக்கியல் அமைப்பில் பரிவர்த்தனைகளை பதிவு செய்வதற்கான நடைமுறையை அடிக்கடி புறக்கணித்து, எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் வரி கணக்கியல் என்று நம்பி பிரத்தியேகமாக வங்கி மற்றும் பண ஆவணங்களை பதிவு செய்கிறது. "வருமானம்" என்ற பொருளில் இது போதுமானது. ஆனால் அத்தகைய "கணக்கியல்" பயனருக்கு என்ன வழிவகுக்கும்?

நீங்கள் நிரலில் ஒரு ஆவணத்தை உருவாக்கினால் நடப்புக் கணக்கிற்கான ரசீதுசெயல்பாட்டு வகையுடன் பொருட்களின் விற்பனையை பிரதிபலிக்காமல் (வேலைகள், சேவைகள்) , இந்த பணம் பெறப்பட்டது, பின்னர் கணக்கு 57.03 இல் "சிவப்பு" டெபிட் இருப்பு உருவாக்கப்படுகிறது. இந்த "சிவப்பு" சமநிலையானது, கணக்கிடப்பட்ட வருமானம் (UTII) அல்லது காப்புரிமையின் மீதான ஒற்றை வரி செலுத்துதலுடன் இணைக்காமல், எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறையை மட்டுமே பயன்படுத்தினால் அது ஆபத்தானது அல்ல. உண்மையில்: அறிக்கையில் எளிமைப்படுத்தப்பட்ட வரி முறையின் வருமானம் மற்றும் செலவுகளின் கணக்கியல் புத்தகம்(இனிமேல் KUDiR என குறிப்பிடப்படுகிறது) கட்டண அட்டைகள் மீதான விற்பனையிலிருந்து வருமானம் பெறப்படுகிறது, மேலும் இந்த விஷயத்தில் பயனர் வரிக் கணக்கியலில் இறுதி முடிவை பாதிக்காமல் வணிகப் பரிவர்த்தனைகளின் கணக்கீட்டை மட்டுமே தவறாக ஒழுங்கமைத்துள்ளார்.

எளிமைப்படுத்தப்பட்ட வரி முறை செயல்பாடுகளுடன் இணைந்தால் சிக்கல்கள் தொடங்குகின்றன, அதில் இருந்து வருமானம் ஒரு சிறப்பு வழியில் கணக்கில் எடுத்துக்கொள்ளப்படுகிறது, எடுத்துக்காட்டாக:

- அதிபர்களின் (அதிபர்கள்) பொருட்கள் மற்றும் சேவைகளின் விற்பனை;

- கணக்கிடப்பட்ட வருமானத்தில் (UTII) ஒற்றை வரி செலுத்துதலுடன் இணைந்து;

- காப்புரிமை வரிவிதிப்பு முறையுடன் (PTS) இணைந்து;

- வர்த்தக வரி செலுத்துதல் (எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் "வருமானம்") மற்றும் வணிகக் கட்டணத்தின் அளவு மூலம் எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் செலுத்தப்படும் வரியைக் குறைக்கும் நோக்கத்திற்காக வருமானத்தின் தனி கணக்கியல்.

இதுபோன்ற சந்தர்ப்பங்களில், கணக்கு 57.03 இல் "சிவப்பு" என்பது KUDiR இல் வருமானத்தின் தவறான பிரதிபலிப்புக்கு (அல்லது பிரதிபலிக்காதது) வழிவகுக்கும் என்று உத்தரவாதம் அளிக்கப்படுகிறது. வேறு வார்த்தைகளில் கூறுவதானால், தனி கணக்கியலில் பயனர் சரிவை அனுபவிக்கிறார், மேலும் இந்த சரிவின் விளைவுகள் மிகவும் சிரமத்துடன் தீர்க்கப்படுகின்றன.

எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறை மற்றும் PSN ஆகியவற்றை இணைக்கும்போது பரிவர்த்தனைகளைப் பெறுவதற்கான கணக்கியல்

காப்புரிமை வரிவிதிப்பு முறையுடன் இணைந்து "எளிமைப்படுத்தப்பட்ட" நிறுவனங்களின் வங்கி அட்டை கொடுப்பனவுகளை பிரதிபலிக்கும் செயல்முறையை கருத்தில் கொள்ள பின்வரும் உதாரணத்தைப் பார்ப்போம்.

எடுத்துக்காட்டு 1

|

ஐபி ஷிலோவ் எஸ்.ஏ. காலணிகளின் சில்லறை வர்த்தகத்தில் ஈடுபட்டுள்ளது, "வருமானம் செலவுகளின் அளவு குறைக்கப்பட்டது" என்ற பொருளுடன் எளிமைப்படுத்தப்பட்ட வரி முறையைப் பயன்படுத்துகிறது. கூடுதலாக, ஐபி ஷிலோவ் எஸ்.ஏ. ஷூ பழுதுபார்க்கும் சேவைகளை வழங்குகிறது மற்றும் இந்த வகை செயல்பாடு தொடர்பாக காப்புரிமையை செலுத்துபவர். ஐபி ஷிலோவ் எஸ்.ஏ. பணத்தைப் பெறும்போது மற்றும் கட்டண அட்டைகள் மூலம் பணம் செலுத்தும்போது பணப் பதிவேடுகளைப் பயன்படுத்துகிறது. வாங்கிய வங்கியின் ஊதியம் பெறப்பட்ட வருவாயில் 2% ஆகும். ஐபி ஷிலோவ் எஸ்.ஏ. மார்ச் 13, 2016 அன்று, அவர் RUB 50,000.00 தொகையில் சேவைகளை வழங்கினார். மற்றும் RUB 150,000.00 மதிப்புள்ள பொருட்களை விற்றது. பொருட்கள் மற்றும் சேவைகள் வாங்குபவர்களால் ரொக்கமாக RUB 170,000.00 செலுத்தப்பட்டது. மற்றும் கட்டண அட்டைகள் ரூ. 30,000.00. (உட்பட: பொருட்களுக்கு 20,000.00 ரூபிள், சேவைகளுக்கு 10,000.00 ரூபிள்). மார்ச் 15, 2016 அன்று, கையகப்படுத்தும் வங்கி IP Shilova S.A இன் தீர்வுக் கணக்கில் RUB 29,400.00 தொகையை வரவு வைத்தது. படி கணக்கியல் கொள்கைஐபி ஷிலோவா எஸ்.ஏ. பொருட்கள் கொள்முதல் விலையில் கணக்கிடப்படுகின்றன. பொருட்கள் மற்றும் சேவைகள் இரண்டும் தானியங்கு விற்பனை நிலையத்தின் மூலம் விற்கப்படுகின்றன. |

வேலையைத் தொடங்குவதற்கு முன், பயனர் 1C: கணக்கியல் 8 பதிப்பு 3.0 நிரலின் தேவையான செயல்பாட்டை இயக்க வேண்டும், அத்துடன் கணக்கியல் கொள்கை மற்றும் வரி கணக்கியல் அளவுருக்களை உள்ளமைக்க வேண்டும். குறிப்பிட்ட அமைப்புகள் பிரிவில் இருந்து அணுகப்படும் முக்கிய->அமைப்புகள்தொடர்புடைய ஹைப்பர்லிங்க்கள் வழியாக.

புக்மார்க்குகளில்:

- வங்கி மற்றும் பண மேசைகொடியை அமைத்தார் கட்டண அட்டைகள்;

- வர்த்தகம்-> கொடி சில்லறை விற்பனை.

பதிப்பு 3.0.44.94 இலிருந்து தொடங்கி, வரி முறையைத் தேர்ந்தெடுப்பது, வரி கணக்கியல் அளவுருக்களை அமைத்தல் மற்றும் வழங்கப்பட்ட அறிக்கைகளின் பட்டியல் ஒரு தனி வடிவத்தில் மேற்கொள்ளப்படுகிறது. வரிகள் மற்றும் அறிக்கைகளை அமைத்தல், ஹைப்பர்லிங்க் வழியாக அணுகப்பட்டது வரிகள் மற்றும் அறிக்கைகள்.

பிரிவில் வரி அமைப்புசுவிட்சைப் பயன்படுத்தி, S.A. ஷிலோவ் பயன்படுத்திய ஐபியைக் குறிப்பிட வேண்டும். அடிப்படை வரிவிதிப்பு முறை - எளிமைப்படுத்தப்பட்ட (வருமானம் கழித்தல் செலவுகள்), மேலும் கொடியையும் அமைத்தார் காப்புரிமை(படம் 1). காப்புரிமை செலுத்தப்படும் நடவடிக்கைகளின் வகைகளைப் பற்றிய கணக்கியல் அமைப்பில் தகவல்களைச் சேமிப்பதற்காக ஒரு அடைவு உள்ளது. காப்புரிமைகள். கோப்பகத்தை படிவத்திலிருந்தும் அணுகலாம் வரிகள் மற்றும் அறிக்கைகளை அமைத்தல்பிரிவில் காப்புரிமைகள். கூடுதலாக, காப்புரிமைகள் பற்றிய தகவல்களை நேரடியாக கணக்கியல் முறைமை ஆவணங்களில் இருந்து குறிப்பிடலாம், இது பொருட்களின் விற்பனையை (வேலைகள், சேவைகள்) பிரதிபலிக்கிறது.

அரிசி. 1. வரி அமைப்பு

அடைவு உறுப்பு வடிவத்தில் காப்புரிமைகள்பின்வரும் தகவல்கள் சுட்டிக்காட்டப்பட்டுள்ளன:

- காப்புரிமையின் பணி தலைப்பு;

- எண் மற்றும் வெளியீட்டு தேதி;

- காப்புரிமையின் செல்லுபடியாகும் காலம் (காப்புரிமை வரிவிதிப்பு முறையைப் பயன்படுத்துவதற்கான உரிமையை இழந்தால் அல்லது வணிக நடவடிக்கை நிறுத்தப்பட்டால், காப்புரிமையின் உண்மையான செல்லுபடியாகும் காலம் சுட்டிக்காட்டப்படுகிறது);

- வரி அடிப்படை (சாத்தியமான வருடாந்திர வருமானத்தின் பண மதிப்பு) மற்றும் வரி அளவு;

- KBK கட்டணம்.

மடிக்கக்கூடிய குழுக்களில்:

- பணம் செலுத்துதல்- காப்புரிமையின் விலைக்கான தொகைகள் மற்றும் செலுத்தும் விதிமுறைகள் சுட்டிக்காட்டப்பட்டுள்ளன;

- வரி அலுவலகம்- பற்றிய தகவல்கள் வரி அதிகாரம், இதில் நிறுவனம் PSN வரி செலுத்துபவராக பதிவு செய்யப்பட்டுள்ளது.

தானியங்கு விற்பனை புள்ளி மூலம் சில்லறை விற்பனையை பிரதிபலிக்க, நிரல் கணக்கியல் அமைப்பு ஆவணத்தைப் பயன்படுத்துகிறது சில்லறை விற்பனை அறிக்கை(அத்தியாயம் விற்பனை) செயல்பாட்டு வகையுடன் சில்லறை கடை.

பிரதான வரிவிதிப்பு முறையின் (எஸ்.டி.எஸ்) கட்டமைப்பிற்குள் பெறப்பட்ட கணக்கியல் மற்றும் வரி கணக்கியலில் வருமானத்தின் தனி கணக்கை பராமரிக்க இந்த ஆவணம் உங்களை அனுமதிக்கிறது மற்றும் சிறப்பு வரிவிதிப்பு நடைமுறையுடன் (காப்புரிமை செலுத்துதலுக்கு மாற்றப்பட்டது).

முக்கிய வகை செயல்பாட்டிற்கான நிதி முடிவுகளை உருவாக்க மற்றும் "1C: கணக்கியல் 8" இல் ஒரு சிறப்பு வரிவிதிப்பு நடைமுறையுடன் நடவடிக்கைகளுக்கு, கணக்கு 90 க்கு தனி துணைக் கணக்குகள் திறக்கப்பட்டுள்ளன.

காலணிகளின் சில்லறை விற்பனையின் வருமானம் 90.01.1 "முக்கிய வரிவிதிப்பு முறையின் செயல்பாடுகளின் வருவாய்" என்ற கணக்கின் கீழ் கணக்கிடப்பட வேண்டும்.

காப்புரிமைக்கு (ஷூ பழுதுபார்ப்பு) செலுத்துவதற்கு மாற்றப்பட்ட நடவடிக்கைகளின் வருமானம் கணக்கு 90.01.2 "சிறப்பு வரிவிதிப்பு நடைமுறையுடன் சில வகையான நடவடிக்கைகளின் வருவாய்" கணக்கில் கணக்கில் எடுத்துக்கொள்ளப்பட வேண்டும்.

மூன்றாம் வரிசை கணக்குகளுக்கு 90.02 "விற்பனை செலவு", 90.07 "விற்பனை செலவுகள்", 90.08 "நிர்வாக செலவுகள்" (படம் 2) கணக்குகளின் பற்றுகளில் செலவுகளுக்கான கணக்கியல் வைக்கப்பட வேண்டும்:

- “1” - முக்கிய வகை செயல்பாட்டிற்கான (STS) செலவுகளைக் கணக்கிட;

- “2” - ஒரு சிறப்பு வரிவிதிப்பு நடைமுறையுடன் நடவடிக்கைகளுக்கான செலவுகளைக் கணக்கிட.

அரிசி. 2. சிறப்பு வரிவிதிப்பு நடைமுறையுடன் நடவடிக்கைகளுக்கான வருமானம் மற்றும் செலவுகளின் கணக்குகள்

சிறப்பு வரிவிதிப்பு நடைமுறையுடன் (உதாரணமாக, UTII அல்லது PSN க்கு உட்பட்ட நடவடிக்கைகளுக்கு) நடவடிக்கைகளுக்கான பரிவர்த்தனைகளைப் பதிவுசெய்யும் கணக்குகளின் பட்டியலைச் சேமிக்க, ஒரு தகவல் பதிவு நோக்கம் கொண்டது. பதிவேட்டில் இருந்து பதிவு அணுகப்படுகிறது கணக்குகளின் விளக்கப்படம் கணக்கியல் ஹைப்பர்லிங்க் வழியாக மேலும்-> சிறப்பு வரிவிதிப்பு நடைமுறையுடன் செயல்பாடுகளுக்கான வருமானம் மற்றும் செலவுகளின் கணக்குகள்.

பல்வேறு வகையான நடவடிக்கைகளுக்கான விற்பனையிலிருந்து வருமானம் மற்றும் செலவுகளை ஆவணங்கள் தானாகச் செருக, ஒரு பதிவேட்டை அமைப்பது பயனுள்ளதாக இருக்கும். பொருள் கணக்கியல் கணக்குகள், இது கோப்பகத்திலிருந்து அதே பெயரின் ஹைப்பர்லிங்க் மூலம் கிடைக்கிறது பெயரிடல், பிரிவில் அமைந்துள்ளது அடைவுகள்.

உருவாக்குவோம் புதிய ஆவணம் சில்லறை விற்பனை அறிக்கை. ஆவணத்தின் தலைப்பில், பணப் பதிவுக் கணக்கைக் குறிப்பிடுவோம், அதனுடன் தொடர்புடைய சில்லறை வருவாய் பணமாகப் பெறப்படும். களம் கிடங்குஇயல்புநிலை மதிப்புடன் நிரப்பப்படுகிறது. நிறுவனத்தில் பல கிடங்குகள் இருந்தால், வகை கொண்ட கிடங்குகள் மட்டுமே சில்லறை கடைமற்றும் மொத்த விற்பனைக் கிடங்கு.

நிறுவனம் ஒரு சிறப்பு வரிவிதிப்பு நடைமுறையுடன் (UTII, காப்புரிமை அமைப்பு அல்லது வர்த்தக வரி செலுத்துவதற்கு உட்பட்ட நடவடிக்கைகள்) நடவடிக்கைகளை மேற்கொண்டால், புலம் ஆவணத்தில் தோன்றும் NU க்கு வருமானம்,விற்பனையிலிருந்து வருமானத்தைக் கணக்கிடுவதற்கான நடைமுறையை நீங்கள் குறிப்பிட வேண்டும். எடுத்துக்காட்டு 1 இன் நிபந்தனைகளின் அடிப்படையில், பயனர் புலத்தில் தேர்ந்தெடுக்கிறார் NU இல் வருமானம்பொருள்:

- எளிமைப்படுத்தப்பட்ட வரி அமைப்புஇந்த ஆவணம் காலணிகளின் விற்பனையை பிரதிபலிக்கிறது என்றால்;

- காப்புரிமை பெயர் (உதாரணமாக, காலணி பழுது), செயல்பாட்டின் எல்லைக்குள் சேவைகள் காப்புரிமையில் பிரதிபலித்தால். தேவைப்பட்டால், புதிய காப்புரிமையை இங்கே சேர்க்கலாம் மற்றும் தேர்ந்தெடுக்கலாம் ( காப்புரிமையை உருவாக்கு...).

புக்மார்க்கில் பொருட்கள்ஒரு நாளைக்கு சில்லறை வாங்குபவருக்கு விற்கப்படும் பொருட்கள் மற்றும் சேவைகள் குறிக்கப்படுகின்றன: அவற்றின் தயாரிப்பு வரம்பு, அளவு, விலை மற்றும் அளவு.

முன்னிருப்பாக, அனைத்து கொடுப்பனவுகளும் பணமாக கருதப்படும். பகலில் பணம் செலுத்தும் அட்டைகள் மூலம் பணம் செலுத்தப்பட்டிருந்தால், வங்கி கடன்கள்அல்லது பரிசு சான்றிதழ்கள், நீங்கள் புக்மார்க்கை நிரப்ப வேண்டும் பணமில்லா கொடுப்பனவுகள்(படம் 3).

அரிசி. 3. "சில்லறை விற்பனை அறிக்கை" ஆவணத்தில் பணமில்லாத கட்டண முறையின் குறிப்பு

ஆவணத்தை முடித்த பிறகு சில்லறை விற்பனை அறிக்கை,முட்டுகள் எங்கே NU இல் வருமானம்மதிப்பைப் பெறுகிறது காலணி பழுது,

டெபிட் 62.ஆர் கிரெடிட் 90.01.2 - காப்புரிமையின் கீழ் சேவைகளின் விற்பனையின் வருவாயின் அளவு (RUB 50,000.00); டெபிட் 57.03 கிரெடிட் 62.ஆர் - கட்டண அட்டைகள் மூலம் செலுத்தும் தொகைக்கு (RUB 10,000.00); டெபிட் USN.03 - கார்டு மூலம் செலுத்தப்படும் காப்புரிமை மீதான நடவடிக்கைகளின் விற்பனையிலிருந்து கிடைக்கும் வருமானம் (RUB 10,000.00); டெபிட் 50.01 கிரெடிட் 62.ஆர் - பெறப்பட்ட ரொக்கக் கட்டணத் தொகைக்கு (RUB 40,000.00);

தயவுசெய்து கவனிக்கவும், வாடிக்கையாளர்களிடமிருந்து பல கட்டண விருப்பங்கள் இருந்தால், சில்லறை வருவாய் இடைநிலை கணக்கு 62.R "சில்லறை வாடிக்கையாளர்களுடனான தீர்வுகள்" இல் பிரதிபலிக்கிறது, அதன் பிறகு அது கட்டண முறைகளின்படி விநியோகிக்கப்படுகிறது.

யூஎஸ்என் பெறத்தக்க கணக்குகள்அதை திருப்பிச் செலுத்தும்போது, காப்புரிமையின் மீதான நடவடிக்கைகளின் வருமானத்திற்குக் காரணமாக இருக்க வேண்டும்.

கணக்கியல் பதிவேடுக்கு கூடுதலாக, எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் வரி கணக்கியல் மற்றும் காப்புரிமையின் கீழ் வருமானத்தை கணக்கிடுவதற்கான சிறப்பு குவிப்பு பதிவேடுகளில் உள்ளீடுகள் உள்ளிடப்படுகின்றன. இவ்வாறு, ஷூ பழுதுபார்ப்பதற்காக பெறப்பட்ட பணம் 40,000.00 ரூபிள் ஆகும். பதிவேட்டில் காப்புரிமை வருமானத்தில் பிரதிபலிக்கும் வருமான கணக்கு புத்தகம் (காப்புரிமை). PSN ஐப் பயன்படுத்தும்போது வருமானத்தைக் கணக்கிடுவது ஒரு நோக்கத்திற்காக மட்டுமே தேவை என்பதை நாங்கள் உங்களுக்கு நினைவூட்டுகிறோம் - PSN ஐப் பயன்படுத்துவதற்கான நிபந்தனைகளைக் கட்டுப்படுத்த (காப்புரிமையில் அனைத்து வகையான வணிக நடவடிக்கைகளிலிருந்தும் வருமானம் 60 மில்லியன் ரூபிள்களுக்கு மிகாமல் இருக்க வேண்டும் - துணைப்பிரிவு 1, பிரிவு 6, ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் கட்டுரை 346.45).

பதிவேட்டில் வருமானம் மற்றும் செலவுகளின் புத்தகம் (பிரிவு I)தொகை 40,000.00 ரூபிள். குறிப்புக்கான நெடுவரிசைகளில் பிரதிபலிக்கும் UTII வருமானம்மற்றும் மொத்த வருமானம். களம் UTII வருமானம்தனித்தனி கணக்கியலை பராமரிக்கும் நோக்கத்திற்காக ஒரு சிறப்பு வரிவிதிப்பு நடைமுறையுடன் நடவடிக்கைகளின் வருமானத்தை பிரதிபலிக்கும் நோக்கம் கொண்டது.

ஆவணத்தை முடித்த பிறகு சில்லறை விற்பனை அறிக்கை,முட்டுகள் எங்கே NU இல் வருமானம்மதிப்பைப் பெறுகிறது யுஎஸ்என்,பின்வரும் கணக்கியல் உள்ளீடுகள் உருவாக்கப்படும்:

டெபிட் 90.02 கிரெடிட் 41.02 - விற்கப்பட்ட பொருட்களின் விலைக்கு (RUB 112,500); டெபிட் 62.ஆர் கிரெடிட் 90.01.1 - பொருட்களின் விற்பனையிலிருந்து கிடைக்கும் தொகைக்கு (RUB 150,000.00); டெபிட் 57.03 கிரெடிட் 62.ஆர் - கட்டண அட்டைகள் மூலம் செலுத்தும் தொகைக்கு (RUB 20,000.00); டெபிட் 50.01 கிரெடிட் 62.ஆர் - பெறப்பட்ட ரொக்கக் கட்டணத் தொகைக்கு (RUB 130,000.00);

கணக்கியல் பதிவேட்டில் கூடுதலாக, பின்வரும் தொகைகள் உட்பட சிறப்பு குவிப்பு பதிவேடுகளில் உள்ளீடுகள் செய்யப்படுகின்றன:

- RUB 130,000.00 - பதிவேட்டில் வருமான புத்தகம் மற்றும் செலவுகள் (பிரிவு I) எளிமைப்படுத்தப்பட்ட வரி முறையின் வருமானத்தின் ஒரு பகுதியாக;

- RUB 112,500.00 - பதிவேட்டில் வருமான புத்தகம் மற்றும் செலவுகள் (பிரிவு I) எளிமைப்படுத்தப்பட்ட வரி முறையின் செலவுகளில் சேர்க்கப்பட்டுள்ளது.

ஒரு ஆவணத்தை உருவாக்குவோம் நடப்புக் கணக்கிற்கான ரசீதுசெயல்பாட்டு வகையுடன் கட்டண அட்டைகள் மற்றும் வங்கிக் கடன்கள் மூலம் விற்பனையிலிருந்து கிடைக்கும் வருமானம் RUB 29,400.00 தொகையில் . சேவைகளின் அளவுநீங்கள் வங்கி கமிஷன் தொகையை (RUB 600.00) உள்ளிட வேண்டும்.

ஆவணத்தை இடுகையிட்ட பிறகு, பின்வரும் உள்ளீடுகள் கணக்கியல் பதிவேட்டில் உள்ளிடப்படுகின்றன:

டெபிட் 51 கிரெடிட் 57.03 - கையகப்படுத்தும் வங்கியிடமிருந்து பெறப்பட்ட நிதித் தொகைக்கு (RUB 29,400.00); டெபிட் 91.02 கிரெடிட் 57.03 - கையகப்படுத்தும் வங்கியால் நிறுத்தப்பட்ட ஊதியத் தொகைக்கு (RUB 600.00); கிரெடிட் USN.03 - காப்புரிமையின் மீதான நடவடிக்கைகளுக்கு (RUB 10,000.00) நடப்புக் கணக்கில் வரவு வைக்கப்படும் தொகைக்கு.

கணக்கியல் பதிவேட்டில் கூடுதலாக, பின்வரும் தொகைகள் உட்பட சிறப்பு குவிப்பு பதிவேடுகளில் உள்ளீடுகள் செய்யப்படுகின்றன:

- RUB 10,000.00 - பதிவேட்டில் வருமான புத்தகம் (காப்புரிமை)காப்புரிமை வருமானத்தின் ஒரு பகுதியாக;

- RUB 20,000.00 - பதிவேட்டில் வருமான புத்தகம் மற்றும் செலவுகள் (பிரிவு I) எளிமைப்படுத்தப்பட்ட வரி முறையின் வருமானத்தின் ஒரு பகுதியாக;

- ரூப் 400.00 - பதிவேட்டில் வருமான புத்தகம் மற்றும் செலவுகள் (பிரிவு I) எளிமைப்படுத்தப்பட்ட வரி முறையின் செலவுகளில் சேர்க்கப்பட்டுள்ளது.

நீங்கள் பார்க்கிறபடி, 1C: கணக்கியல் 8 நிரல், பதிப்பு 3.0, பல்வேறு வகையான நடவடிக்கைகளில் தானாகவே விநியோகிக்கப்படுகிறது, கையகப்படுத்தும் ஒப்பந்தத்தின் கீழ் பெறப்பட்ட நிதி மட்டுமல்ல, எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் செலவினங்களாக பிரதிபலிக்கும் வங்கியின் கமிஷனின் அளவும்.

கணக்கு 57.03க்கான இருப்புநிலைக் குறிப்பை உருவாக்குவோம். இருப்பு இல்லாதது, கையகப்படுத்தும் வங்கியுடனான தீர்வுகளை முழுமையாக முடித்ததைக் குறிக்கிறது.

சொந்த மற்றும் கமிஷன் பொருட்களுக்கான கட்டண அட்டை மூலம் பணம் செலுத்துதல்

தங்கள் சொந்த மற்றும் கமிஷன் பொருட்களை வர்த்தகம் செய்யும் "எளிமைப்படுத்தப்பட்ட" நபர்களில் வங்கி அட்டைகள் மூலம் பணம் செலுத்துவது எவ்வாறு பிரதிபலிக்கிறது என்பதை இப்போது பார்க்கலாம்.

எடுத்துக்காட்டு 2

|

ரோமாஷ்கா எல்எல்சி (கமிஷன் ஏஜென்ட்) அதன் சொந்த மற்றும் கமிஷன் பொருட்களை சில்லறை விற்பனை செய்கிறது, "வருமானம் கழித்தல் செலவுகள்" என்ற பொருளுடன் எளிமைப்படுத்தப்பட்ட வரி முறையைப் பயன்படுத்துகிறது. ரோமாஷ்கா எல்எல்சியின் கணக்கியல் கொள்கையின்படி, கொள்முதல் விலையில் கணக்கிடப்பட்ட பொருட்கள் தானியங்கு விற்பனை புள்ளி மூலம் விற்கப்படுகின்றன. முதன்மையானது OSNO ஐப் பயன்படுத்துகிறது மற்றும் VAT செலுத்துபவர். ரோமாஷ்கா எல்எல்சி கட்டணத்தை ஏற்றுக்கொள்கிறது வங்கி அட்டைகள். வாங்கிய வங்கியின் ஊதியம் பெறப்பட்ட வருவாயில் 2% ஆகும். அக்டோபர் 2016 இல், ரோமாஷ்கா எல்எல்சி RUB 100,000.00 மதிப்புள்ள பொருட்களை விற்றது. (RUB 50,000.00 மதிப்புள்ள சொந்த பொருட்கள் மற்றும் RUB 50,000.00 மதிப்புள்ள சரக்கு பொருட்கள் உட்பட). பொருட்கள் வாங்குபவர்களால் ரொக்கமாக ரூ. 50,000.00 செலுத்தப்பட்டது. மற்றும் RUB 50,000.00 தொகையில் கட்டண அட்டைகள். அக்டோபர் 27, 2016 அன்று, கையகப்படுத்தப்பட்ட வங்கி ரோமாஷ்கா எல்எல்சியின் நடப்புக் கணக்கில் 49,000.00 ரூபிள் தொகையை வரவு வைத்தது. கமிஷன் முகவரின் ஊதியம் விற்கப்படும் பொருட்களுக்கான வருமானத்தில் 10 சதவீதம் ஆகும். கமிஷன் முகவர் வாங்குபவர்களிடமிருந்து பெறப்பட்ட நிதியிலிருந்து ஊதியத்தை கழிக்கிறார். ஒப்பந்தத்தின் விதிமுறைகளின்படி, கமிஷன் முகவர் மாதந்தோறும் அதிபரிடம் தெரிவிக்க கடமைப்பட்டிருக்கிறார். விற்பனை செய்யப்பட்ட சரக்குகளுக்கான ரொக்கம், கமிஷன் ஏஜெண்டின் ஊதியத்தை கழித்தல், நவம்பர் 2016 இல் அதிபருக்கு மாற்றப்பட்டது. |

- வங்கி மற்றும் பண மேசை- கொடியை அமைக்கவும் கட்டண அட்டைகள்;

- வர்த்தகம்- கொடிகளை அமைக்கவும் சில்லறை வர்த்தகம், அதிபர்களின் (முதன்மைகள்) பொருட்கள் அல்லது சேவைகளின் விற்பனை.

ஒரு ஆவணத்துடன் கணக்கியல் அமைப்பில் பொருட்களின் ரசீதை பதிவு செய்வோம் ரசீது (செயல், விலைப்பட்டியல்)(அத்தியாயம் கொள்முதல்) சொந்த பொருட்களுக்கு, பரிவர்த்தனை வகை பயன்படுத்தப்படுகிறது பொருட்கள்,மற்றும் கமிஷனுக்கு ஏற்றுக்கொள்ளப்பட்ட பொருட்களுக்கு - பரிவர்த்தனை வகை பொருட்கள், சேவைகள், கமிஷன்.

சரக்கு பொருட்களைப் பெறுவதற்கான ஆவணத்தை இன்னும் விரிவாகப் பார்ப்போம். பரிவர்த்தனை வகையுடன் ரசீது ஆவணம் பொருட்கள், சேவைகள், கமிஷன்அனுப்புநரின் கப்பல் ஆவணங்களுக்கு (விலைப்பட்டியல்) ஏற்ப பயனரால் நிரப்பப்பட்டது.

அதிபருடனான ஒப்பந்தத்தின் பெயர் கோப்பகத்திலிருந்து பயனரால் தேர்ந்தெடுக்கப்படுகிறது ஒப்பந்தங்கள். ஒப்பந்த வகைக்கான அடைவு உறுப்பு வடிவத்தில், நீங்கள் மதிப்பைத் தேர்ந்தெடுக்க வேண்டும் விற்பனைக்கு முதன்மை (முதன்மை) உடன்.மேலும் உள்ளே ஒப்பந்த அட்டை விவரங்கள் பகுதியை நிரப்ப இது பயனுள்ளதாக இருக்கும் கமிஷன், அதனால் ஆவணத்தில் உறுதிமொழிக்கு அறிக்கைகமிஷன் தானாகவே கணக்கிடப்பட்டது. எங்கள் உதாரணத்தில் கணக்கீட்டு முறைஎன நிறுவப்பட்டுள்ளது விற்பனை தொகையின் சதவீதம், ஏ அளவு 10% ஆக அமைக்கப்பட்டுள்ளது.

முதன்மையுடனான தீர்வுகளுக்கான கணக்கியல் கணக்கு (உதாரணமாக, 76.09 "பல்வேறு கடனாளிகள் மற்றும் கடனாளிகளுடன் கூடிய பிற தீர்வுகள்") படிவத்தில் குறிப்பிடப்பட்டுள்ளது கணக்கீடுகள், அதே பெயரின் ஹைப்பர்லிங்க் வழியாக அணுகப்பட்டது. கணக்குகள் தானாகவே நிரப்பப்படும் அதிபருடனான தீர்வுகளைக் கணக்கிட, நீங்கள் பதிவேட்டை நிரப்ப வேண்டும் எதிர் கட்சிகளுடனான தீர்வுகளுக்கான கணக்குகள், கோப்பகத்திலிருந்து அணுகப்பட்டது எதிர் கட்சிகள்.

நெடுவரிசையில் ரசீது ஆவணத்தின் அட்டவணைப் பகுதியில் கணக்குநீங்கள் ஆஃப்-பேலன்ஸ் ஷீட் கணக்கு 004.1 "கமிஷனில் ஏற்றுக்கொள்ளப்பட்ட பொருட்கள்" என்பதைக் குறிப்பிட வேண்டும். ஆவணத்தின் பொருட்டு ரசீது (செயல், விலைப்பட்டியல்)பொருள் கணக்குகள்தானாக நிரப்பப்பட்டது, நீங்கள் தகவல் பதிவு அமைப்பைப் பயன்படுத்த வேண்டும் பொருள் கணக்கியல் கணக்குகள்.

ஆவணத்தை இடுகையிட்ட பிறகு, அதிபரிடமிருந்து ஏற்றுக்கொள்ளப்பட்ட பொருட்களின் மொத்தத் தொகைக்கான குறிப்பிட்ட கணக்கின் பற்றுக்கு மட்டுமே கணக்கியல் பதிவேட்டில் உள்ளீடு செய்யப்படும்.

பொருட்களின் சில்லறை விற்பனை (சொந்த மற்றும் சரக்கு இரண்டும்) ஒரு ஆவணத்தில் பிரதிபலிக்கிறது சில்லறை விற்பனை அறிக்கை(அத்தியாயம் விற்பனை) செயல்பாட்டு வகையுடன் சில்லறை கடை(படம் 4).

அரிசி. 4. சொந்த மற்றும் கமிஷன் பொருட்களின் சில்லறை விற்பனையின் பிரதிபலிப்பு

எடுத்துக்காட்டு 2 இன் விதிமுறைகளின் கீழ், ரோமாஷ்கா எல்எல்சி எளிமைப்படுத்தப்பட்ட வரி முறையைப் பயன்படுத்துகிறது, அதன்படி, VAT செலுத்தாது, மேலும் முதன்மையானது, மாறாக, VAT செலுத்துபவர். எனவே, ஒரு ஆவணத்தில் பொருட்களின் ஒரு பகுதி VAT இல்லாமல் விற்கப்படுகிறது (இது கமிஷன் ஏஜெண்டின் சொந்த பொருட்கள்) மற்றும் மற்றொரு பகுதி (அனுமதிப்பவரின் பொருட்கள்) VAT உடன் விற்கப்படுகிறது என்று பயனர் வெட்கப்படக்கூடாது.

புக்மார்க்கில் பணமில்லா கொடுப்பனவுகள்பணம் செலுத்தும் வகையுடன் ரொக்கமற்ற கொடுப்பனவுகளைக் குறிக்கவும் கட்டண அட்டை, எடுத்துக்காட்டு 1 இல் விவரிக்கப்பட்டுள்ளபடி.

ஆவணத்தை முடித்த பிறகு சில்லறை விற்பனை அறிக்கைபின்வரும் கணக்கியல் உள்ளீடுகள் உருவாக்கப்படும்:

டெபிட் 90.02 கிரெடிட் 41.02 - விற்கப்பட்ட பொருட்களின் விலைக்கு (RUB 25,000.00); கிரெடிட் 004.01 - ஆஃப் பேலன்ஸ் ஷீட் கணக்கிலிருந்து (RUB 22,000.00) எழுதப்பட்ட சரக்கு பொருட்களின் விலைக்கு; டெபிட் 62.ஆர் கிரெடிட் 90.01.1 - பொருட்களின் விற்பனையிலிருந்து கிடைக்கும் தொகைக்கு (RUB 50,000.00); டெபிட் 62.ஆர் கிரெடிட் 76.09 - சரக்கு பொருட்களை விற்பனை செய்வதன் மூலம் முதன்மை வருமானம் (RUB 50,000.00); டெபிட் 57.03 கிரெடிட் 62.ஆர் - கட்டண அட்டைகள் மூலம் செலுத்தும் தொகைக்கு (RUB 50,000.00); டெபிட் USN.02 - கார்டு மூலம் செலுத்தப்படும் அதிபரின் வருவாயின் தொகைக்கு (RUB 25,000.00); டெபிட் 50.01 கிரெடிட் 62.R - பெறப்பட்ட ரொக்கப் பணம் (RUB 50,000.00).

ஆஃப்-பேலன்ஸ் ஷீட் கணக்கு USN.02 "அதிபரின் பொருட்களுக்கான வாடிக்கையாளர்களுடனான தீர்வுகள்" என்பது பெறத்தக்கவைகளின் எந்தப் பகுதியை, திருப்பிச் செலுத்தும் போது, அதிபருடனான தீர்வுகளுக்குக் காரணமாக இருக்க வேண்டும் என்பது பற்றிய தகவலைச் சேமிப்பதற்காக வடிவமைக்கப்பட்டுள்ளது. இந்தக் கணக்கின் டெபிட்டில் பிரதிபலிக்கும் தொகை (கமிஷன் பொருட்கள் அட்டைகளில் செலுத்தும் பங்கு) அன்றைய மொத்த வருவாயில் கமிஷன் பொருட்களை விற்பனை செய்வதன் மூலம் கிடைக்கும் வருவாயின் விகிதத்தில் கணக்கிடப்படுகிறது. கணக்கியல் பதிவேட்டில் கூடுதலாக, பின்வரும் தொகைகள் உட்பட சிறப்பு குவிப்பு பதிவேடுகளில் உள்ளீடுகள் செய்யப்படுகின்றன:

- RUB 25,000.00 - பதிவேட்டில் வருமான புத்தகம் மற்றும் செலவுகள் (பிரிவு I) எளிமைப்படுத்தப்பட்ட வரி முறையின் வருமானத்தின் ஒரு பகுதியாக;

- RUB 25,000.00 - பதிவேட்டில் வருமான புத்தகம் மற்றும் செலவுகள் (பிரிவு I) எளிமைப்படுத்தப்பட்ட வரி முறையின் செலவுகளில் சேர்க்கப்பட்டுள்ளது.

ஒரு ஆவணத்தை உருவாக்குவோம் நடப்புக் கணக்கிற்கான ரசீதுசெயல்பாட்டு வகையுடன் கட்டண அட்டைகள் மற்றும் வங்கிக் கடன்கள் மூலம் விற்பனையிலிருந்து கிடைக்கும் வருமானம் RUB 49,000.00 தொகையில் . ஆவணம் கைமுறையாக உள்ளிடப்பட்டால், புலத்தில் சேவைகளின் அளவுநீங்கள் வங்கி கமிஷன் தொகையை உள்ளிட வேண்டும் (RUB 1,000.00). ஆவணத்தை இடுகையிட்ட பிறகு இடுகைகள்:

டெபிட் 51 கிரெடிட் 57.03 - கையகப்படுத்தும் வங்கியிடமிருந்து பெறப்பட்ட நிதித் தொகைக்கு (RUB 49,000.00); டெபிட் 91.02 கிரெடிட் 57.03 - கையகப்படுத்தும் வங்கியால் நிறுத்தப்பட்ட ஊதியத் தொகைக்கு (RUB 1,000.00); கிரெடிட் USN.02 - நடப்புக் கணக்கில் வரவு வைக்கப்பட்ட தொகை மற்றும் முதன்மையுடன் (RUB 25,000.00) பரஸ்பர தீர்வுகளுக்குக் காரணம்.

வருமானம் மற்றும் செலவுகளின் புத்தகம் (பிரிவு I)பின்வரும் அளவுகள் பிரதிபலிக்கின்றன:

- RUB 25,000.00 - எளிமைப்படுத்தப்பட்ட வரி முறையின் வருமானத்தின் ஒரு பகுதியாக;

- ரூபிள் 1,000.00 - எளிமைப்படுத்தப்பட்ட வரி முறையின் செலவுகளில் சேர்க்கப்பட்டுள்ளது.

நீங்கள் பார்க்க முடியும் என, நிரல் தானாகவே பெறப்பட்ட நிதியை பல்வேறு வகையான நடவடிக்கைகளுக்கு இடையில் கையகப்படுத்தும் ஒப்பந்தத்தின் கீழ் விநியோகித்தது. அதே நேரத்தில், சில்லறை மற்றும் கமிஷன் வர்த்தகத்தின் ஒரு பகுதியாக நிறுவனத்தால் ஏற்படும் நேரடி செலவுகளாக ரோமாஷ்கா எல்எல்சியின் செலவுகளுக்கு வங்கியின் கமிஷனின் தொகை முழுமையாக விதிக்கப்பட்டது.

கமிஷன் ஒப்பந்தம், அதிபரின் வருவாய் தொடர்பாக கையகப்படுத்தும் வங்கியின் சேவைகளுக்கான கட்டணம் அதிபரின் செலவில் மேற்கொள்ளப்பட வேண்டும் என்று விதித்தால், பயனர் கணக்கியல் பதிவு மற்றும் பதிவேட்டில் உள்ள உள்ளீடுகளை கைமுறையாக சரிசெய்ய வேண்டும். வருமானம் மற்றும் செலவுகளின் புத்தகம் (பிரிவு I)குறிப்பிட்ட தொகைக்கு.

ஆவணத்தைப் பயன்படுத்தி திட்டத்தில் விற்பனை பற்றிய ஒரு அறிக்கை அனுப்புநருக்குத் தயாரிக்கப்படுகிறது உறுதிமொழிக்கு அறிக்கை(அத்தியாயம் கொள்முதல்) செயல்பாட்டின் வகைக்கு விற்பனை அறிக்கை. ஒரு ஆவணத்தின் அடிப்படையில் ஒரு ஆவணத்தை உருவாக்க முடியும் ரசீது (செயல், விலைப்பட்டியல்)உறுதியிலிருந்து, முக்கிய விவரங்கள் தாவலில் இருக்கும் முக்கியதானாகவே நிரப்பப்படும். கூடுதலாக தாவலில் முக்கியநீங்கள் குறிப்பிட வேண்டும்:

- அறிக்கையின் தேதி;

- முதன்மைக்கு வழங்கப்பட்ட சேவையின் பெயர் (அடைவு உறுப்பு பெயரிடல்);

- வருமான கணக்கு: 90.01.1;

- துணைக்கண்டோ மூலம் பகுப்பாய்வு கணக்கியல் பொருள் பெயரிடல் குழுக்கள்.

முடிக்கப்பட்ட புக்மார்க் முக்கியஆவணம் உறுதிமொழிக்கு அறிக்கைபடம் 5 இல் வழங்கப்பட்டுள்ளது.

அரிசி. 5. உறுதியான, "முதன்மை" தாவலுக்குப் புகாரளிக்கவும்

தாவலில் உள்ள ஆவணத்தின் அட்டவணைப் பகுதி தயாரிப்புகள் மற்றும் சேவைகள்பொத்தானைக் கிளிக் செய்வதன் மூலம் தானாகவே நிரப்ப முடியும் நிரப்பவும்மூன்று நிரப்புதல் விருப்பங்களில் ஒன்றைத் தேர்ந்தெடுக்கவும்:

- ஒப்பந்தத்தின் கீழ் விற்கப்பட்டதை நிரப்பவும்- ஆவணத்தின் அட்டவணைப் பகுதியானது விற்பனை செய்யப்பட்ட முதன்மைப் பொருட்களால் நிரப்பப்பட்டுள்ளது, ஆனால் மற்ற அறிக்கைகளில் இன்னும் பிரதிபலிக்கவில்லை;

- ஒப்பந்தத்தின் படி நிரப்பவும்- ஒப்பந்தத்தின் கீழ் பெறப்பட்ட அனைத்து பொருட்களிலும் அட்டவணை பகுதி நிரப்பப்பட்டுள்ளது;

- ரசீது கிடைத்ததும் நிரப்பவும்- இந்த வழக்கில், சரக்கு பொருட்கள் பெறப்பட்ட ரசீது ஆவணங்களின் பட்டியல் வழங்கப்படும்.

எங்கள் எடுத்துக்காட்டில், அதிபருடனான ஒப்பந்தத்தின் கீழ் விற்கப்படும் பொருட்களுடன் அட்டவணைப் பகுதியை நிரப்புவது மிகவும் வசதியானது.

கமிஷன் உடனடியாக அதிபரின் வருமானத்திலிருந்து கழிக்கப்பட வேண்டும் என்பதற்காக, தாவலில் கணக்கீடுகள்கொடி அமைக்க வேண்டும் அதிபரின் வருவாயில் இருந்து கமிஷனை நிறுத்துங்கள்.

எளிமைப்படுத்தப்பட்ட வரி முறையின் வருமானத்தின் ஒரு பகுதியாக கமிஷன் ஊதியத்தை கணக்கிடுவதற்கு, "இறுதி வாடிக்கையாளர்களிடமிருந்து" இந்த ஊதியத்தைப் பெறுவதற்கான உண்மையைப் பிரதிபலிக்க வேண்டியது அவசியம். இதற்கு ஒரு புக்மார்க் பயன்படுத்தப்படுகிறது. பணம்,பின்வரும் தகவலை நீங்கள் கைமுறையாக உள்ளிட வேண்டும்:

- துறையில் கட்டண அறிக்கை வகைஒரு விருப்பத்தைத் தேர்ந்தெடுக்கவும் பணம் செலுத்துதல்;

- ஒரு சுருக்க எதிர் கட்சியை வாங்குபவராகக் குறிக்கவும், எடுத்துக்காட்டாக, "சில்லறை வாங்குபவர்";

- வயல்களில் நிகழ்வு தேதி, தொகை, % VATமற்றும் VATசில்லறை விற்பனை தேதி, அத்துடன் அசல் விற்கப்படும் பொருட்களின் மீதான VAT அளவு மற்றும் விகிதம் ஆகியவற்றைக் குறிப்பிடவும்.

படம் 6 பூர்த்தி செய்யப்பட்ட ஆவண புக்மார்க்குகளைக் காட்டுகிறது உறுதிமொழிக்கு அறிக்கை:பொருட்கள் மற்றும் சேவைகள், பணம்மற்றும் கணக்கீடுகள். ஆவணத்தின் விளைவாக உறுதிமொழிக்கு அறிக்கைபின்வரும் கணக்கியல் உள்ளீடுகள் உருவாக்கப்படுகின்றன:

டெபிட் 76.09 கிரெடிட் 62.01 - அதிபரின் வருவாயில் (RUB 5,000.00) கழிக்கப்பட்ட கமிஷன் தொகைக்கு; டெபிட் 62.01 கிரெடிட் 90.01.1 - திரட்டப்பட்ட கமிஷன் கட்டணத்திலிருந்து (RUB 5,000.00) வருவாயின் அளவு.

அரிசி. 6. உறுதிமொழிக்கு அறிக்கை

கணக்கியல் பதிவேட்டில் கூடுதலாக, பதிவுகள் உட்பட சிறப்பு குவிப்பு பதிவேடுகளில் உள்ளீடுகள் செய்யப்படுகின்றன வருமானம் மற்றும் செலவுகளின் புத்தகம் (பிரிவு I) RUB 5,000.00 தொகையில் கமிஷன் வருமானம் எளிமைப்படுத்தப்பட்ட வரி முறையின் வருமானத்தில் பிரதிபலிக்கிறது.

தயவுசெய்து கவனிக்கவும்வருமானத்தை அங்கீகரிக்கும் தேதி அதிபருக்கு அறிக்கை அளிக்கும் தேதி.

கணக்கு 57.03 இல் இருப்பு இல்லாதது, கையகப்படுத்தும் வங்கியுடன் தீர்வுகளை முழுமையாக முடித்ததைக் குறிக்கிறது.

ரூபிள் 45,000.00 தொகையில் அதிபருக்கு நிதியை மாற்றிய பிறகு. கமிஷன் முகவருக்கு அதிபரிடம் கடன் இல்லை என்பதை சரிபார்க்க முடியும். இதைச் செய்ய, எடுத்துக்காட்டாக, கணக்கு 76.09 "பல்வேறு கடனாளிகள் மற்றும் கடனாளிகளுடன் பிற தீர்வுகள்" க்கான இருப்புநிலைக் குறிப்பை உருவாக்குவது அவசியம்.

வரிவிதிப்பு முறைகளை இணைப்பது உட்பட, "1C: கணக்கியல் 8" (rev. 3.0) இல் உள்ள திட்டத்தில் கட்டண அட்டைகள் (பெறுதல்) மூலம் கட்டணத்தை எவ்வாறு பிரதிபலிக்க வேண்டும்,

இன்று, கிட்டத்தட்ட எல்லா நிறுவனங்களிலும் கணக்கியல் தானியங்கு. 1C: எண்டர்பிரைஸ் பைனான்ஸ் திட்டம் என்பது வணிக பரிவர்த்தனைகளை பதிவு செய்வதற்கான ஒரு விரிவான தீர்வாகும் மற்றும் எந்த வரிவிதிப்பு முறையிலும் உள்ள நிறுவனங்களுக்கு ஏற்றது.

ஒரு நிறுவனம், முக்கிய வரிவிதிப்பு முறையுடன் சேர்ந்து, கணக்கிடப்பட்ட வருமானத்தின் மீது ஒற்றை வரி வடிவில் வரிவிதிப்பு முறையைப் பயன்படுத்தும் போது அடிக்கடி வழக்குகள் உள்ளன. இதுபோன்ற சந்தர்ப்பங்களில், 1C: எண்டர்பிரைஸ் பைனான்ஸ் திட்டத்தில் ஒவ்வொரு வரி முறைக்கும் வருமானம் மற்றும் செலவுகளை எவ்வாறு பிரிப்பது என்பது குறித்து கணக்காளர்களுக்கு கேள்விகள் உள்ளன.

"1C: எண்டர்பிரைஸ் அக்கவுண்டிங், பதிப்பு 2.0" என்ற மென்பொருள் தயாரிப்பின் உதாரணத்தைப் பயன்படுத்தி, எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறை மற்றும் UTII ஐப் பயன்படுத்தும் நிறுவனத்திற்கான கணக்கியல் அம்சங்களை இந்தக் கட்டுரை விவாதிக்கிறது.

எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறையின் கீழ் வரியின் அளவை சரியாகக் கணக்கிடுவதற்கு ஒவ்வொரு வகை நடவடிக்கைகளுக்கும் வருமானம் மற்றும் செலவுகளின் பிரிவு அவசியம். கணக்கிடப்பட்ட வருமானத்தின் மீதான ஒற்றை வரியின் அளவு வருமானம் மற்றும் செலவுகளின் அளவைப் பொறுத்தது அல்ல.

கணக்கியல் கொள்கைகளை அமைத்தல்

வணிகப் பரிவர்த்தனைகள் 1C: எண்டர்பிரைஸ் பைனான்ஸ் திட்டத்தில் சரியாகவும் துல்லியமாகவும் பிரதிபலிக்க, நீங்கள் முதலில் கணக்கியல் கொள்கையை அமைக்க வேண்டும். இதைச் செய்ய, "எண்டர்பிரைஸ்" மெனு உருப்படியைப் பயன்படுத்தவும், கீழ்தோன்றும் பட்டியலில் நீங்கள் "" என்பதைத் தேர்ந்தெடுக்க வேண்டும். கணக்கியல் கொள்கை».திறக்கும் சாளரத்தில், சேமித்த கணக்கியல் கொள்கைகளின் பட்டியலைப் பயனர் பார்க்கிறார். அடிப்படை கணக்கியல் கொள்கை அமைப்புகளைச் சரிபார்க்க, தற்போதைய அறிக்கையிடல் காலத்திற்கான பதிவை நீங்கள் திறக்க வேண்டும்.

தாவலில் " பொதுவான தகவல்» பயன்படுத்தப்படும் வரிவிதிப்பு முறைகள் மற்றும் பயன்படுத்தப்படும் செயல்பாடுகளின் வகைகள் பற்றிய தகவல்கள் உள்ளன.

"UTII" தாவலில் முக்கிய மற்றும் சிறப்பு வரிவிதிப்பு நடைமுறைகளுடன் செலவுகளை விநியோகிப்பதற்கான முறை மற்றும் அடிப்படை பற்றிய தகவல்கள் உள்ளன, மேலும் UTII இன் கீழ் வரும் நடவடிக்கைகளுக்கான வருமானம் மற்றும் செலவுகளுக்கான கணக்குகளையும் நிறுவுகிறது.

"UTII" தாவலில் முக்கிய மற்றும் சிறப்பு வரிவிதிப்பு நடைமுறைகளுடன் செலவுகளை விநியோகிப்பதற்கான முறை மற்றும் அடிப்படை பற்றிய தகவல்கள் உள்ளன, மேலும் UTII இன் கீழ் வரும் நடவடிக்கைகளுக்கான வருமானம் மற்றும் செலவுகளுக்கான கணக்குகளையும் நிறுவுகிறது. இயல்புநிலை செலவு ஒதுக்கீடு முறை "ஒரு காலாண்டுக்கு" ஆகும். இதன் பொருள், ஒவ்வொரு காலாண்டின் கடைசி மாதத்திலும், விநியோகத்திற்கு உட்பட்ட செலவுகள் வருமானம் மற்றும் செலவுகளின் புத்தகத்தில் அவற்றைச் சேர்ப்பதற்காக ஒழுங்குமுறை நடவடிக்கையாக அங்கீகரிக்கப்படுகின்றன. "ஆண்டின் தொடக்கத்தில் இருந்து ஒட்டுமொத்தமாக" அமைக்கவும் முடியும்.

"வருமானம் மற்றும் செலவுக் கணக்குகளை அமைக்கவும்" என்ற இணைப்பைக் கிளிக் செய்தால், UTII செயல்பாடுகளுக்கான வருமானம் மற்றும் செலவுகளைப் பதிவுசெய்யும் கணக்குகளின் பட்டியல் திறக்கும். இயல்பாக, 90.07.2, 90.08.2, 90.01.2 மற்றும் 90.02.2 கணக்குகளில் UTII செயல்பாடுகளுக்கான வருமானம் மற்றும் செலவுகளை பிரதிபலிக்கும் வகையில் திட்டம் பரிந்துரைக்கிறது. இந்த பட்டியலை "சேர்" பொத்தானைப் பயன்படுத்தி மற்ற கணக்குகளுடன் கூடுதலாக சேர்க்கலாம்.

"செலவுகளுக்கான கணக்கியல்" தாவலில் எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறையின் கீழ் வரும் நடவடிக்கைகளுக்கான செலவுகளை அங்கீகரிப்பதற்கான செயல்முறை பற்றிய தகவல்கள் உள்ளன.

"செலவுகளுக்கான கணக்கியல்" தாவலில் எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறையின் கீழ் வரும் நடவடிக்கைகளுக்கான செலவுகளை அங்கீகரிப்பதற்கான செயல்முறை பற்றிய தகவல்கள் உள்ளன.  மேலே உள்ள அமைப்பின் படி, பின்வரும் நிபந்தனைகளின் கீழ் வருமானம் மற்றும் செலவுகளின் புத்தகத்தை உருவாக்க பொருட்களை வாங்குவதற்கான செலவுகள் அங்கீகரிக்கப்படும்:

மேலே உள்ள அமைப்பின் படி, பின்வரும் நிபந்தனைகளின் கீழ் வருமானம் மற்றும் செலவுகளின் புத்தகத்தை உருவாக்க பொருட்களை வாங்குவதற்கான செலவுகள் அங்கீகரிக்கப்படும்: - பொருட்களின் ரசீது, அதாவது பொருட்களைப் பெறுவதற்கான உண்மை தொடர்புடைய ஆவணத்தில் பிரதிபலிக்கிறது "பொருட்கள் மற்றும் சேவைகளின் ரசீது";

- சப்ளையருக்கான பொருட்களுக்கான கட்டணம், அதாவது பொருட்களுக்கான பணம் செலுத்தும் உண்மை தொடர்புடைய ஆவணங்களில் "நடப்புக் கணக்கில் இருந்து எழுதுதல்" அல்லது "பண ரசீது ஆர்டர்" ஆகியவற்றில் பிரதிபலிக்கிறது;

- பொருட்களின் விற்பனை, அதாவது வாங்குபவருக்கு பொருட்களை அனுப்புவது என்பது தொடர்புடைய ஆவணத்தில் "பொருட்கள் மற்றும் சேவைகளின் விற்பனை" இல் பிரதிபலிக்கிறது.

செயல்பாட்டின் வகை மூலம் செலவுகளைப் பிரித்தல்

செயல்பாட்டின் வகை மூலம் செலவுகளை சரியாகப் பிரிக்க, "செலவுப் பொருட்கள்" கோப்பகத்தைப் பயன்படுத்தவும். "தயாரிப்பு" தாவலில் அல்லது "செயல்பாடுகள்" மெனுவில் "அடைவுகள்" என்பதைத் தேர்ந்தெடுப்பதன் மூலம் இந்த கோப்பகத்தை நீங்கள் காணலாம்.இந்த கோப்பகத்தில் இயல்பாக நிரல் முன்மொழியப்பட்ட விலை உருப்படிகளின் நிலையான தொகுப்பு உள்ளது, ஆனால் கோப்பகத் தரவை பயனரால் மாற்ற முடியும்.

ஒவ்வொரு விலைப் பொருளுக்கும் அட்டை மூன்று செலவு விருப்பங்களை வழங்குகிறது:

- முக்கிய வரிவிதிப்பு முறையுடன் நடவடிக்கைகளுக்கு.

அத்தகைய செலவு உருப்படியுடன் செலவுகள் எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் வரும் நடவடிக்கைகளுக்கான செலவுகளாக தானாகவே கருதப்படும். - சிறப்பு வரிவிதிப்பு நடைமுறையுடன் சில வகையான நடவடிக்கைகளுக்கு.

UTII இன் கீழ் வரும் நடவடிக்கைகளுக்கான செலவுகள் அத்தகைய செலவு உருப்படியுடன் தானாகவே கருதப்படும். - பல்வேறு வகையான செயல்பாடுகளுக்கு.

அத்தகைய செலவு உருப்படியுடன் செலவுகள் ஒரு குறிப்பிட்ட வகை நடவடிக்கைக்கு காரணமாக இருக்க முடியாது. மாத இறுதியில் இத்தகைய செலவினங்களின் அளவு ஒரு வழக்கமான செயல்பாட்டின் மூலம் நடவடிக்கைகளின் வகைகளில் விநியோகிக்கப்படுகிறது.

1C: எண்டர்பிரைஸ் அக்கவுண்டிங் திட்டத்தில் கணக்கியலைப் பராமரிக்கும் போது, மூன்றாம் தரப்பு நிறுவனங்களின் சேவைகளை கணக்கியலுக்காக ஏற்றுக்கொள்ளும் போது, ஒரு குறிப்பிட்ட வகைச் செயலுக்குச் சொந்தமானதா என்பதை இந்த செலவுப் பொருட்கள் தீர்மானிக்கின்றன என்பதை நீங்கள் நினைவில் கொள்ள வேண்டும். பொருட்களை வாங்கும் மற்றும் விற்கும் போது, செலவுகள் மற்றும் வருமான வகைகளை அடையாளம் காண பல்வேறு கணக்குகள் பயன்படுத்தப்படுகின்றன.

பொருட்களின் விற்பனையிலிருந்து எளிமைப்படுத்தப்பட்ட வரி முறை தொடர்பான வருமானம் மற்றும் செலவுகள்

ஒரு தொகுதியை வாங்குவதற்கான செலவு என்பதால் மொபைல் போன்கள்எளிமைப்படுத்தப்பட்ட வரி முறையின் செயல்பாடுகள் தொடர்பான செலவுகளுடன் தொடர்புடையது, "பொருட்கள்" என்ற அட்டவணைப் பகுதியின் "NU இன் செலவுகள்" நெடுவரிசையில் நீங்கள் "ஏற்றுக்கொள்ளப்பட்டது" மதிப்பைத் தேர்ந்தெடுக்க வேண்டும்.

ஒரு தொகுதியை வாங்குவதற்கான செலவு என்பதால் மொபைல் போன்கள்எளிமைப்படுத்தப்பட்ட வரி முறையின் செயல்பாடுகள் தொடர்பான செலவுகளுடன் தொடர்புடையது, "பொருட்கள்" என்ற அட்டவணைப் பகுதியின் "NU இன் செலவுகள்" நெடுவரிசையில் நீங்கள் "ஏற்றுக்கொள்ளப்பட்டது" மதிப்பைத் தேர்ந்தெடுக்க வேண்டும். ஆவணத்தை இடுகையிட்ட பிறகு, சப்ளையருக்கான கடன் பிரதிபலிக்கிறது, மேலும் கணக்கு 41.01 இல் இருப்பு அதிகரிக்கப்படுகிறது. கூடுதலாக, தொடர்புடைய இயக்கங்கள் "STS செலவுகள்" பதிவேட்டில் உருவாகின்றன.

இந்த எடுத்துக்காட்டில் பெறப்பட்ட பொருட்களுக்கான கட்டணம் "நடப்புக் கணக்கிலிருந்து எழுதுதல்" என்ற ஆவணத்தைப் பயன்படுத்தி செய்யப்படுகிறது.

இந்த ஆவணத்தை செயல்படுத்துவது நடப்புக் கணக்கிலிருந்து பணத்தைப் பற்று வைப்பதை பிரதிபலிக்கிறது மற்றும் சப்ளையருக்கு கடனை மூடுகிறது. கூடுதலாக, "STS செலவுகள்" பதிவேடு தேவையான உள்ளீடுகளுடன் கூடுதலாக உள்ளது.

"நடப்புக் கணக்கிலிருந்து எழுதுதல்" என்ற ஆவணத்தை "பொருட்கள் மற்றும் சேவைகளின் ரசீது" அடிப்படையில் உள்ளிடலாம், கைமுறையாக நிரப்பலாம் அல்லது தொடர்புடைய "கிளையண்ட்-பேங்க்" திட்டத்திலிருந்து பதிவிறக்கம் செய்யலாம்.

எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் செலவினங்களை அங்கீகரிப்பதற்கான கடைசி படி, வாங்குபவருக்கு பொருட்களை அனுப்பும் உண்மையை பிரதிபலிக்க வேண்டும். இந்த வணிக பரிவர்த்தனை "பொருட்கள் மற்றும் சேவைகளின் விற்பனை" ஆவணத்தைப் பயன்படுத்தி உருவாக்கப்பட்டது.

எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறையின் கீழ் வரும் நடவடிக்கைகளுக்கான செலவுகள் மற்றும் வருமானத்தை அடையாளம் காண, நீங்கள் வருமானக் கணக்கு 90.01.1 மற்றும் செலவு கணக்கு 90.02.1 ஆகியவற்றைப் பயன்படுத்த வேண்டும்.

எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறையின் கீழ் வரும் நடவடிக்கைகளுக்கான செலவுகள் மற்றும் வருமானத்தை அடையாளம் காண, நீங்கள் வருமானக் கணக்கு 90.01.1 மற்றும் செலவு கணக்கு 90.02.1 ஆகியவற்றைப் பயன்படுத்த வேண்டும். "பொருட்கள் மற்றும் சேவைகளின் விற்பனை" மேற்கொள்ளப்பட்ட பிறகு, கிடங்கில் உள்ள பொருட்களின் இருப்பு குறைக்கப்படுகிறது, வாங்குபவரின் கடன் உருவாகிறது, மேலும் வருவாய் மற்றும் செலவு கணக்கில் எடுத்துக்கொள்ளப்படும் கணக்குகளில் இயக்கங்களும் உருவாகின்றன. கூடுதலாக, வருமானம் மற்றும் செலவுகளின் புத்தகத்தில் ஒரு நுழைவு உருவாக்கப்படுகிறது, இது விற்பனைத் தொகைக்கான செலவினங்களின் அங்கீகாரத்தை பிரதிபலிக்கிறது.

வாங்குபவரிடமிருந்து பணம் பெறப்பட்டவுடன் இந்த பரிவர்த்தனைக்கான வருவாய் அங்கீகரிக்கப்படுகிறது. இந்த உண்மை "பண ரசீது ஆர்டர்" அல்லது "நடப்புக் கணக்கிற்கான ரசீது" திட்டத்தில் பிரதிபலிக்கிறது. இந்த எடுத்துக்காட்டுக்கு, "நடப்புக் கணக்கிற்கான ரசீது" என்ற ஆவணம் பயன்படுத்தப்படுகிறது. இந்த ஆவணம் முடிந்ததும், நடப்புக் கணக்கில் இருப்பு அதிகரிக்கிறது மற்றும் வாங்குபவரின் கடன் குறைகிறது. கூடுதலாக, வாடிக்கையாளரிடமிருந்து பெறப்பட்ட தொகைக்கான வருமானத்தின் அங்கீகாரத்தைப் பிரதிபலிக்கும் வகையில் வருமானம் மற்றும் செலவுப் பேரேட்டில் ஒரு நுழைவு உருவாக்கப்படுகிறது.

பொருட்களின் விற்பனையிலிருந்து UTII தொடர்பான வருமானம் மற்றும் செலவுகள்

அடுத்தடுத்த விற்பனைக்கு நோக்கம் கொண்ட பொருட்களின் ரசீது "பொருட்கள் மற்றும் சேவைகளின் ரசீது" ஆவணத்தில் ஆவணப்படுத்தப்பட்டுள்ளது. ஒரு தொகுதியை வாங்குவதற்கான செலவு என்பதால் மின் புத்தகங்கள் UTII உடன் தொடர்புடையது, ஆவணத்தின் அட்டவணைப் பகுதியின் "செலவுகள் (NU)" நெடுவரிசையில் நீங்கள் "ஏற்றுக்கொள்ளப்படவில்லை" என்பதைத் தேர்ந்தெடுக்க வேண்டும்.

ஒரு தொகுதியை வாங்குவதற்கான செலவு என்பதால் மின் புத்தகங்கள் UTII உடன் தொடர்புடையது, ஆவணத்தின் அட்டவணைப் பகுதியின் "செலவுகள் (NU)" நெடுவரிசையில் நீங்கள் "ஏற்றுக்கொள்ளப்படவில்லை" என்பதைத் தேர்ந்தெடுக்க வேண்டும். UTII நடவடிக்கைகளுக்கான பொருட்களை வாங்குவதற்கான செலவினங்களை அடையாளம் காண்பது பொருத்தமான கணக்குகளைப் பயன்படுத்துவதன் மூலம் தீர்மானிக்கப்படுகிறது, இது வருவாய் மற்றும் செலவை பிரதிபலிக்கும் (90.01.2 மற்றும் 90.02.2). இந்த கணக்குகள் "பொருட்கள் மற்றும் சேவைகளின் விற்பனை" ஆவணத்தில் வரையறுக்கப்பட்டுள்ளன.

சப்ளையருக்கு பொருட்களை செலுத்துதல் மற்றும் வாங்குபவரிடமிருந்து பணம் செலுத்துதல் ஆகியவை "நடப்புக் கணக்கிலிருந்து எழுதுதல்" அல்லது "பணம் வெளிச்செல்லும் ஆர்டர்" அல்லது "நடப்புக் கணக்கிற்கான ரசீது" அல்லது "பணம் உள்வரும் ஆர்டர்" ஆவணங்களில் பிரதிபலிக்கிறது.

சப்ளையருக்கு பொருட்களை செலுத்துதல் மற்றும் வாங்குபவரிடமிருந்து பணம் செலுத்துதல் ஆகியவை "நடப்புக் கணக்கிலிருந்து எழுதுதல்" அல்லது "பணம் வெளிச்செல்லும் ஆர்டர்" அல்லது "நடப்புக் கணக்கிற்கான ரசீது" அல்லது "பணம் உள்வரும் ஆர்டர்" ஆவணங்களில் பிரதிபலிக்கிறது. மூன்றாம் தரப்பினரால் சேவைகளை வழங்குவதோடு தொடர்புடைய செலவுகளின் பிரதிபலிப்பு

மூன்றாம் தரப்பினரால் சேவைகளை வழங்குவதோடு தொடர்புடைய செலவுகள் "பொருட்கள் மற்றும் சேவைகளின் ரசீது" ஆவணத்தைப் பயன்படுத்தி பிரதிபலிக்கின்றன. முன்பு கூறியது போல், மூன்று வகையான செலவுகள் உள்ளன: முக்கிய செயல்பாடு தொடர்பான செலவுகள், அதாவது. எளிமைப்படுத்தப்பட்ட வரி முறை; தனிப்பட்ட நடவடிக்கைகள் தொடர்பான செலவுகள், அதாவது. UTII, மற்றும் செலவுகள் விநியோகத்திற்கு உட்பட்டவை.இந்த கட்டுரையின் நோக்கங்களுக்காக, மூன்று விலை உருப்படிகள் நிறுவப்பட்டுள்ளன, அவை ஒவ்வொன்றும் ஒரு குறிப்பிட்ட வகை நடவடிக்கைக்கு ஒத்திருக்கிறது:

- மென்பொருள் பராமரிப்பு.

இந்த செலவுகள் எளிமைப்படுத்தப்பட்ட வரி அமைப்புடன் தொடர்புடையவை. - பொது பயன்பாடுகள்.

இந்த செலவுகள் UTII உடன் தொடர்புடையவை. - வாடகை.

இந்த செலவுகள் ஒரு குறிப்பிட்ட வகை நடவடிக்கைக்கு காரணமாக இருக்க முடியாது, மேலும் இந்த செலவுகளின் அளவு ஒவ்வொரு மாதத்தின் முடிவிலும் செயல்பாடுகளின் வகைகளுக்கு இடையில் விநியோகிக்கப்பட வேண்டும்.

திட்டத்தில் ஒவ்வொரு வகை செலவையும் பிரதிபலிக்கும் செயல்முறையை விரிவாகக் கருதுவோம்.

வருமானத்தை நிர்ணயிக்கும் முன் இருப்புநிலை

ஒவ்வொரு வகை செயல்பாட்டிற்கும்

தற்போதைய அனைத்து வணிக பரிவர்த்தனைகளும் திட்டத்தில் பிரதிபலித்த பிறகு, நீங்கள் ஒரு நிலையான அறிக்கையை "விற்றுமுதல் இருப்புநிலை" செய்யலாம்.  இந்த அறிக்கையின் அடிப்படையில், மூன்றாம் தரப்பு நிறுவனங்களின் சேவைகளின் விலை (கணக்கு 44.01), வருவாய் மற்றும் ஒவ்வொரு வகை நடவடிக்கைகளுக்கான பொருட்களின் விலை (கணக்குகள் 90.01 மற்றும் 90.02), அத்துடன் இயக்கங்கள் ஆகியவற்றால் உருவாக்கப்பட்ட செலவுகளின் அளவைக் காணலாம். மற்ற கணக்குகள்.

இந்த அறிக்கையின் அடிப்படையில், மூன்றாம் தரப்பு நிறுவனங்களின் சேவைகளின் விலை (கணக்கு 44.01), வருவாய் மற்றும் ஒவ்வொரு வகை நடவடிக்கைகளுக்கான பொருட்களின் விலை (கணக்குகள் 90.01 மற்றும் 90.02), அத்துடன் இயக்கங்கள் ஆகியவற்றால் உருவாக்கப்பட்ட செலவுகளின் அளவைக் காணலாம். மற்ற கணக்குகள். ஒவ்வொரு வகை செயல்பாட்டிற்கும் லாபத்தை தீர்மானித்தல்

"மாத நிறைவு" ஆவணத்தைப் பயன்படுத்தி ஒவ்வொரு வகை நடவடிக்கைக்கான லாபம் தீர்மானிக்கப்படுகிறது. இந்த ஆவணத்தின் வழக்கமான செயல்பாடுகள் செலவுக் கணக்குகளை மூடுவதுடன் லாபத்தையும் தீர்மானிக்கிறது.வழக்கமான செயல்பாடு "கணக்கு 44 ஐ மூடுவது "புழக்கத்தின் செலவுகள்" கணக்கு 44 இல் பிரதிபலிக்கும் செலவுகளின் அளவை 90.07.1 மற்றும் 90.07.2 கணக்குகளுக்கு எழுதுகிறது, செலவு எளிமைப்படுத்தப்பட்ட வரி அமைப்பு அல்லது UTII க்கு சொந்தமானதா என்பதைப் பொறுத்து. இந்த செயல்பாடு பல்வேறு வகையான செயல்பாடுகள் தொடர்பான செலவுகளின் அளவையும் விநியோகிக்கிறது. செயல்பாட்டிற்குப் பிறகு, நீங்கள் ஒரு கணக்கீட்டுச் சான்றிதழை உருவாக்கலாம், இது ஒவ்வொரு வகை செயல்பாட்டிற்கான செலவுகள் மற்றும் அவற்றின் கணக்கீட்டிற்கான நடைமுறைக்குக் காரணமான தொகைகளைக் குறிக்கும்.

அமைப்பு: எல்எல்சி "அலிசா"

| உதவி-கணக்கீடு | எண் | தேதி | காலம் |

| 31.01.2013 | ஜனவரி 2013 |

மறைமுக செலவுகளை எழுதுதல் (கணக்கியல்)

எழுதுதல் மறைமுக செலவுகள்யுடிஐஐக்கு உட்பட்ட செயல்பாடுகள் தொடர்பான உற்பத்தி மற்றும் விற்பனைக்குவருமான விகிதத்தில் விநியோகிக்கப்படும் பல்வேறு வகையான செயல்பாடுகள் தொடர்பான உற்பத்தி மற்றும் விற்பனைக்கான மறைமுக செலவுகளை எழுதுதல்

| தற்போதைய மாத செலவுகள் | எழுதப்பட்டது | |||

| கணக்கு | விலை பொருள் | தொகை | முக்கிய வரி அமைப்புடன் செயல்பாட்டு வகை மூலம் (gr.3) * 0.615385(**) |

சிறப்பு வரிவிதிப்பு நடைமுறையுடன் செயல்பாட்டு வகை மூலம் (gr.3) * 0.384615(**) |

| 1 | 2 | 3 | 4 | 5 |

| 44.01 | வாடகை | 5 000,00 | 3 076,92 | 1 923,08 |

| மொத்தம்: | 5 000,00 | 3 076,92 | 1 923,08 | |

UTII க்கு உட்பட்ட செயல்பாடுகள் தொடர்பான உற்பத்தி மற்றும் விற்பனைக்கான மறைமுக செலவுகளை எழுதுதல்

** - நடப்பு மாதத்திற்கான மொத்த வருவாயில் ஒவ்வொரு வகை நடவடிக்கைக்கான வருமானத்தின் பங்கின் கணக்கீடு

| நடப்பு மாதத்திற்கு | மொத்த வருமானத்தில் வருமானத்தின் பங்கு | ||

| வருமான வரிக்கு உட்பட்ட நடவடிக்கைகளுக்கு | வருமான வரிக்கு உட்பட்ட செயல்களுக்கு | வருமான வரிக்கு உட்பட்ட நடவடிக்கைகளுக்கு (gr.1 / (gr. 1 + gr.2) |

வருமான வரிக்கு உட்பட்ட செயல்களுக்கு gr.2 / (gr. 1 + gr.2) |

| 1 | 2 | 3 | 4 |

| 80 000,00 | 50 000,00 | 0,61538 | 0,38462 |

"மாத நிறைவு" ஆவணத்தின் அனைத்து ஒழுங்குமுறை செயல்பாடுகளும் வெற்றிகரமாக முடிந்த பிறகு, நீங்கள் ஒரு இருப்புநிலைக் குறிப்பை உருவாக்கலாம்.

90 மற்றும் 99 கணக்குகளுக்கான இருப்புநிலைக் குறிப்பின் ஒரு பகுதி கீழே உள்ளது.

இருப்புநிலைக் குறிப்பின் அடிப்படையில், பின்வரும் முடிவுகளை எடுக்கலாம்:

இருப்புநிலைக் குறிப்பின் அடிப்படையில், பின்வரும் முடிவுகளை எடுக்கலாம்: - முக்கிய வரிவிதிப்பு முறையுடன் (USN) நடவடிக்கைகளுக்கான செலவுகள் 45,076.92 ரூபிள் ஆகும். (கணக்கின் பற்று இருப்பு 90.02.1 + கணக்கின் பற்று இருப்பு 90.07.1);

- UTII நடவடிக்கைகளுக்கான செலவுகள் 33,923.08 ரூபிள் ஆகும். (கணக்கின் பற்று இருப்பு 90.02.2 + கணக்கின் பற்று இருப்பு 90.07.2);

- முக்கிய வரிவிதிப்பு முறையுடன் (USN) நடவடிக்கைகளின் லாபம் 34,923.08 ரூபிள் ஆகும். (கணக்கின் கடன் இருப்பு 99.01.1 = கணக்கின் கடன் இருப்பு 90.01.1 - கணக்கின் பற்று இருப்பு 90.02.1 - கணக்கின் பற்று இருப்பு 90.07.1);

- UTII இல் லாபம் 16,076.92 ரூபிள் ஆகும். (கணக்கின் கடன் இருப்பு 99.01.2 = கணக்கின் கடன் இருப்பு 90.01.2 - கணக்கின் பற்று இருப்பு 90.02.2 - கணக்கின் பற்று இருப்பு 90.07.2).

வருமானம் மற்றும் செலவுகளின் புத்தகம்

அனைத்து அங்கீகரிக்கப்பட்ட வருமானம் மற்றும் செலவுகள் வருமானம் மற்றும் செலவு லெட்ஜரில் சேர்க்கப்பட்டுள்ளது. விநியோகத்திற்கு உட்பட்ட செலவினங்களின் ஒரு பகுதி, எளிமைப்படுத்தப்பட்ட வரி முறையுடன் தொடர்புடையது, ஒவ்வொரு காலாண்டின் முடிவிலும் ஒழுங்குமுறை செயல்பாட்டின் மூலம் கணக்கிடப்படுகிறது "எளிமைப்படுத்தப்பட்ட வரி முறையின் படி செயல்பாட்டின் வகை மூலம் செலவுகளை விநியோகித்தல்." வருமானம் மற்றும் செலவுகள் புத்தகம் பின்வரும் படிவத்தைக் கொண்டுள்ளது.

வருமானம் மற்றும் செலவுகள் புத்தகம் பின்வரும் படிவத்தைக் கொண்டுள்ளது.  இந்த அறிக்கையில் நீங்கள் வருமானம் மற்றும் செலவுகளை ஏற்றுக்கொள்வதை ஆதரிக்கும் ஆவணங்களையும், பெறப்பட்ட வருமானம் மற்றும் செலவினங்களின் மொத்தத் தொகைகளையும் பார்க்கலாம்.

இந்த அறிக்கையில் நீங்கள் வருமானம் மற்றும் செலவுகளை ஏற்றுக்கொள்வதை ஆதரிக்கும் ஆவணங்களையும், பெறப்பட்ட வருமானம் மற்றும் செலவினங்களின் மொத்தத் தொகைகளையும் பார்க்கலாம். எளிமைப்படுத்தப்பட்ட வரி முறையின்படி வரி கணக்கியல் நிலையின் பகுப்பாய்வு

எளிமைப்படுத்தப்பட்ட வரி முறையின்படி வரிக் கணக்கியலின் நிலையின் பகுப்பாய்வு என்பது எளிமையான வரி அமைப்புடன் தொடர்புடைய வருமானம் மற்றும் செலவுகளின் அளவுகளை அவற்றின் விரிவான முறிவுடன் குறிக்கும் அறிக்கையாகும். நீங்கள் தொகையை இருமுறை கிளிக் செய்தால், வருமானம் மற்றும் செலவுகளின் விரிவான விவரம் காட்டப்படும்.

நீங்கள் தொகையை இருமுறை கிளிக் செய்தால், வருமானம் மற்றும் செலவுகளின் விரிவான விவரம் காட்டப்படும்.

எளிமைப்படுத்தப்பட்ட வரி முறையின் கணக்கீடு (பதிவுகள் மற்றும் பொருந்தக்கூடிய கணக்குகள்) ஒரு எளிய கேள்வி, ஆனால் சில நேரங்களில் கணக்காளர்களுக்கு சிரமங்களை ஏற்படுத்துகிறது. எளிமைப்படுத்தப்பட்ட வரி முறையைக் கணக்கிடும்போது கணக்கியலில் என்ன பரிவர்த்தனைகள் உருவாக்கப்படுகின்றன என்பதைக் கருத்தில் கொள்வோம்.

எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் கணக்கியல்

எளிமைப்படுத்தப்பட்ட வரி முறையைப் பயன்படுத்தும் நிறுவனங்களில் கணக்கியல் கட்டாயமாகும். பெரும்பாலும், அவர்கள் சிறு வணிகங்களைச் சேர்ந்தவர்கள் (SMB), மற்றும் கணக்கியலை எளிமைப்படுத்தப்பட்ட வடிவத்தில் மேற்கொள்ள உரிமை உண்டு. கூடுதலாக, அவர்கள் வருமானம் மற்றும் செலவுகளின் புத்தகங்களை வைத்திருக்கிறார்கள், இந்த வரிவிதிப்பு முறைக்கு வரி பதிவேடுகள்.

ஒரு கணக்கியல் பதிவேடு, இது முழுமையான சாதாரண மற்றும் முழுமையான எளிமைப்படுத்தப்பட்ட கணக்கியல் இரண்டின் பண்புக்கூறு ஆகும், இது ஒரு ஆவணமாக புரிந்து கொள்ளப்படுகிறது, இதில் அனைத்து பரிவர்த்தனைகளும் கணக்குகளால் முறைப்படுத்தப்பட்டு காலவரிசைப்படி பதிவு செய்யப்படுகின்றன. எடுத்துக்காட்டாக, கணக்கு 51 இல், ஒரு பதிவு தேவைப்படுகிறது, இதனால் நிதி எந்த நோக்கங்களுக்காக பயன்படுத்தப்பட்டது என்பதைக் காணலாம்.

பதிவு படிவங்கள் நிறுவனத்தின் இயக்குனரால் அங்கீகரிக்கப்பட்டுள்ளன (பிரிவு 5, சட்ட எண் 402-FZ இன் பிரிவு 10).

பதிவேடுகளில் சுருக்கப்பட்ட தகவல்கள் விற்றுமுதல் தாளுக்கு மாற்றப்படும், பின்னர் நிதி அறிக்கைகளுக்கு மாற்றப்படும். முழு எளிமைப்படுத்தப்பட்ட கணக்கியலில் தகவலைப் பதிவு செய்ய, எளிமைப்படுத்தப்பட்ட கணக்கியல் படிவங்களைப் பயன்படுத்தலாம் - அறிக்கை படிவங்கள் (இணைப்புகள் 2-11 டிசம்பர் 21, 1998 எண் 64n நிதி அமைச்சகத்தின் உத்தரவுக்கு).

சுருக்கமான அல்லது எளிமையான எளிமைப்படுத்தப்பட்ட கணக்கியலைப் பயன்படுத்தும் போது, பதிவேடுகளுக்குப் பதிலாக, பொருளாதார நடவடிக்கைகளின் உண்மைகளைப் பதிவு செய்ய ஒரு புத்தகத்தைப் பயன்படுத்துகின்றனர் (இணைப்பு 1 டிசம்பர் 21, 1998 எண். 64n நிதி அமைச்சகத்தின் உத்தரவுக்கு பின் இணைப்பு 1), மற்றும் ஊதியத்தை பதிவு செய்ய - படிவம் B-8 (இணைப்பு 8 டிசம்பர் 21, 1998 எண். 64n தேதியிட்ட நிதி அமைச்சகத்தின் உத்தரவுக்கு 8).

பிப்ரவரி 26, 2016 N ММВ-7-3/99@ தேதியிட்ட ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸின் உத்தரவின் மூலம் அங்கீகரிக்கப்பட்ட படிவத்தில் எளிமைப்படுத்தப்பட்ட வரி அமைப்பு பற்றிய அறிக்கை தயாரிக்கப்பட்டது.

"எளிமைப்படுத்தப்பட்ட" அறிவிப்பை எப்போது சமர்ப்பிக்க வேண்டும் என்பது பற்றிய கட்டுரையைப் படியுங்கள் "எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் அறிவிப்பைச் சமர்ப்பிப்பதற்கான காலக்கெடு என்ன?" .

எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் வரியைக் கணக்கிடுவதற்கான பரிவர்த்தனைகளில் பயன்படுத்தப்படும் கணக்குகள்

தொகுக்கப்பட்ட இருப்புநிலைக் குறிப்பின் நம்பகத்தன்மை, கணக்கியல் ஆவணங்களில் நிறுவனத்தின் பொருளாதார நடவடிக்கைகளின் பிரதிபலிப்பின் சரியான தன்மையைப் பொறுத்தது. இது உறுதி செய்யப்படுகிறது கணக்கியல் உள்ளீடுகள், ஒவ்வொன்றுக்கும் துணையாக நிதி பரிவர்த்தனை. நிறுவனத்தின் பொருளாதார வாழ்க்கையின் ஒவ்வொரு உண்மையும் அதன் சொந்த வழியில் பதிவு செய்யப்பட வேண்டும். இது ஒரு சரியான சமநிலையை உருவாக்கும்.

எளிமைப்படுத்தப்பட்ட வரி முறையைப் பயன்படுத்தி ஒழுங்கமைக்க, நீங்கள் கணக்கியலில் செலவுகள் மற்றும் வருமானத்தை சரியாக பிரதிபலிக்க வேண்டும். வருமான வரி செலுத்துதல் மற்றும் செலுத்துவதற்கான பரிவர்த்தனைகளை உருவாக்க (இரண்டு விருப்பங்களுக்கும்), பின்வரும் கணக்குகள் பயன்படுத்தப்படுகின்றன:

- கணக்கு 51 - நிதிகளின் ரசீதுகள் மற்றும் பற்றுகள் சம்பந்தப்பட்ட அனைத்து பரிவர்த்தனைகளும் அதில் பதிவு செய்யப்பட்டுள்ளன;

- கணக்கு 68 - வருமான வரியைப் பெறுதல், அதில் காலாண்டு முன்பணம் உட்பட; மற்ற வரிகளுக்கான பதிவுகளும் இங்கே செய்யப்படுகின்றன;

- கணக்கு 99 - திரட்டப்பட்ட எளிமைப்படுத்தப்பட்ட வரியின் அளவை பிரதிபலிக்கிறது.

எளிமைப்படுத்தப்பட்ட வரி முறையைக் கணக்கிடும்போது, பின்வரும் இடுகைகள் பயன்படுத்தப்படுகின்றன:

கணக்கு 68ஐ பல துணைக் கணக்குகளாகப் பிரிக்கலாம், எடுத்துக்காட்டாக:

68.1 - எளிமைப்படுத்தப்பட்ட வரி முறைக்கான கணக்கீடுகள்;

68.2 - தனிநபர் வருமான வரி கணக்கீடுகள், முதலியன

ஆண்டின் இறுதியில், மொத்த வருமான வரி உண்மையான வரித் தொகையை விட அதிகமாகவோ அல்லது குறைவாகவோ இருந்தால் ஒரு சூழ்நிலை சாத்தியமாகும். முதல் வழக்கில், வரி அளவு சேர்க்கப்பட வேண்டும், இரண்டாவது - குறைக்கப்பட்டது. வயரிங் பின்வருமாறு:

- எளிமைப்படுத்தப்பட்ட வரி அமைப்பு திரட்டப்பட்டது (முன்கூட்டியே வரி செலுத்துவதற்கான இடுகை) - Dt 99-Kt 68.1;

- வரிக்கான முன்பணம் மாற்றப்பட்டது - Dt 68.1 - Kt 51;

- எளிமைப்படுத்தப்பட்ட வரி முறை ஆண்டுக்கு கூடுதலாக வசூலிக்கப்பட்டது - டிடி 99 - கேடி 68.1 ஐ இடுகையிடுதல்;

- ஆண்டிற்கான எளிமைப்படுத்தப்பட்ட வரி முறையின்படி வரி குறைக்கப்பட்டது - Dt 68.1 - Kt 99.

பிரகடனத்தின்படி ஆண்டிற்கான மொத்த வரித் தொகையானது, 99 மற்றும் 68.1 கணக்குகளில் அதே காலகட்டத்திற்கான சம்பாத்தியங்களில் பிரதிபலிக்கும் தொகைக்கு சமமாக இருக்க வேண்டும். ஆண்டுக்கு திரட்டப்பட்ட வரியை விட அதிகமான முன்பணங்கள் மாற்றப்பட்டால், அதிக கட்டணம் செலுத்திய தொகையை திரும்பப் பெறலாம்.

அதிகச் செலுத்திய வரியைத் திரும்பப் பெறுவதற்கான விண்ணப்பத்தை எவ்வாறு எழுதுவது என்பது பற்றிய தகவலுக்கு, கட்டுரையைப் படிக்கவும் "அதிகமாக செலுத்தப்பட்ட வரியைத் திரும்பப் பெறுவதற்கான மாதிரி விண்ணப்பம்" .

முடிவுகள்

எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் திரட்டப்பட்ட வரி கணக்கியலின் பிரதிபலிப்பு செயற்கை கணக்குகள் 99 மற்றும் 68 இல் பிரதிபலிக்கிறது. செயற்கை கணக்குகள் 68, 99 க்கான பகுப்பாய்வு கணக்கியலை பராமரிக்க, தனி துணை கணக்குகள் திறக்கப்படுகின்றன, அவை கணக்குகளின் வேலை விளக்கப்படத்தில் சுட்டிக்காட்டப்பட்டு அங்கீகரிக்கப்பட வேண்டும். அமைப்பின் தலைவரால் (PBU 1/2008 இன் பிரிவு 4 ).

வெவ்வேறு வரி முறைகளை இணைக்கும்போது, "1C: எண்டர்பிரைஸ் அக்கவுண்டிங் 8" என்ற மென்பொருள் திட்டத்தில் கணக்கியலை எவ்வாறு ஒழுங்கமைப்பது என்பது குறித்து பயனர்களுக்கு அடிக்கடி கேள்விகள் இருக்கும். இந்த கட்டுரை இந்த சிக்கலைக் கருத்தில் கொள்ள அர்ப்பணிக்கப்பட்டுள்ளது.

உதாரணமாக, மொத்த மற்றும் சில்லறை வர்த்தகத்தில் ஈடுபட்டுள்ள வர்த்தக நிறுவனமான ரோமாஷ்கா எல்எல்சியின் செயல்பாடுகளைக் கவனியுங்கள். மொத்த வர்த்தகம் எளிமைப்படுத்தப்பட்ட வரி முறையின் (STS) (வருமானம்-செலவுகள்) கீழ் வருகிறது, சில்லறை வர்த்தகம் UTIIக்கு உட்பட்டது. ஒரு பொது (மொத்த) கிடங்கில் இருந்து மொத்த மற்றும் சில்லறை விற்பனை ஆகிய இரண்டு பொருட்களின் ஏற்றுமதி மேற்கொள்ளப்படுகிறது. சில்லறை வாடிக்கையாளர்களுடன் பரஸ்பர தீர்வுகள் கணக்குகள் மூலம் மேற்கொள்ளப்படுகின்றன. 60

"1C: எண்டர்பிரைஸ் அக்கவுண்டிங் 8" மென்பொருளில் நிறுவனத்தில் தனி கணக்கியல் அமைப்பு

நவம்பர் 30, 2011 எண் 03-11-11/296 தேதியிட்ட கடிதத்தில், ரஷ்ய கூட்டமைப்பின் வரிக் கோட் UTII மற்றும் எளிமைப்படுத்தப்பட்ட வரி முறையை ஒரே நேரத்தில் பயன்படுத்தும்போது தனி கணக்கை பராமரிப்பதற்கான நடைமுறையை நிறுவவில்லை என்று ரஷ்ய நிதி அமைச்சகம் சுட்டிக்காட்டியது. . அதனால் தான் வரி செலுத்துவோர் அத்தகைய பதிவுகளை பராமரிப்பதற்கான நடைமுறையை சுயாதீனமாக உருவாக்கி அங்கீகரிக்கின்றனர்.உருவாக்கப்பட்ட செயல்முறை கணக்கியல் கொள்கைகளின் வரிசையில் அல்லது அமைப்பின் உத்தரவால் அங்கீகரிக்கப்பட்ட உள்ளூர் ஆவணத்தில் (ஆர்டர்) பொறிக்கப்பட வேண்டும். தனிப்பட்ட தொழில்முனைவோர்), அல்லது பல ஆவணங்கள், தனித்தனி கணக்கியலை பராமரிப்பதற்கான நடைமுறை தொடர்பான அனைத்து விதிகளையும் ஒன்றாகக் கொண்டிருக்கும். அதே நேரத்தில், பயன்படுத்தப்படும் தனி கணக்கியல் முறையானது பல்வேறு வகையான வணிக நடவடிக்கைகளுக்கு சில குறிகாட்டிகளை சந்தேகத்திற்கு இடமின்றி கூறுவதை சாத்தியமாக்குகிறது.

வருமானம் மற்றும் செலவுகளின் தனி கணக்கை செயல்படுத்த, நிரல் பின்வரும் முறைகளைப் பயன்படுத்துகிறது:

- கணக்குகளின் விளக்கப்படத்தில் வருமானம் மற்றும் செலவுக் கணக்குகளின் வெவ்வேறு துணைக் கணக்குகளைப் பயன்படுத்துதல்.

- 1 இல் முடிவடையும் துணைக் கணக்குகள் முக்கிய வரிவிதிப்பு முறைக்கு (பொது அல்லது எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறை) காரணமாகக் கூறப்படும் வருமானம்/செலவுகளாகும், 2ல் முடிவடையும் வருமானம்/செலவுகள் ஒரு சிறப்பு வரிவிதிப்பு நடைமுறையுடன் (UTII) செயல்பாடுகளுக்குக் காரணம் ஆகும்.

குறிப்பு.எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறைகளின் கீழ் கணக்கியல் என்பது கணக்குகளின் விளக்கப்படத்தின் கணக்குகளிலும், வரி கணக்கியல் (எளிமைப்படுத்தப்பட்ட வரி முறையின்படி ஒரு அறிவிப்பை உருவாக்குதல், வருமானம் மற்றும் செலவுகளுக்கான கணக்கு புத்தகம்) "STS செலவுகள்" என்ற குவிப்பு பதிவேட்டில் மேற்கொள்ளப்படுகிறது. கணக்கியல் உள்ளீடுகளின் உருவாக்கத்துடன் ஒரே நேரத்தில் முதன்மை ஆவணங்களை இடுகையிடும்போது இந்த பதிவேட்டில் உள்ள இயக்கங்கள் உருவாகின்றன.

"செலவு உருப்படிகள்" கோப்பகத்தில் உள்ள அமைப்புகள்.ஒவ்வொரு செலவுப் பொருளும் இந்தச் செலவு எந்த வகையான செயல்பாடு (வரிவிதிப்பு முறை) தொடர்புடையது என்பதைக் குறிக்கிறது. முக்கிய அமைப்புடன் செயல்பாடுகள் தொடர்பான பொருட்களில் அந்த காலத்திற்கு சேகரிக்கப்பட்ட செலவுகள் கணக்கில் மூடப்படும். 90.02.1 (முக்கிய செயல்பாட்டின் செலவு, எங்கள் எளிமையான வரி முறையின் உதாரணம்) சிறப்பு வரிவிதிப்பு நடைமுறையுடன் செயல்பாடுகள் என வகைப்படுத்தப்பட்ட பொருட்களுக்கு சேகரிக்கப்பட்ட செலவுகள் கணக்கில் மூடப்படும். 90.02.2 (யுடிஐஐ வரி முறையின்படி விலை விலை). விநியோகிக்கப்பட்ட செலவுகள், அதாவது, ஒரு குறிப்பிட்ட வகை நடவடிக்கைக்கு காரணமாக இருக்க முடியாத செலவுகள், மாத இறுதியில் கணக்கின் துணைக் கணக்குகளின் பற்றுக்கு விநியோகிக்கப்படும். ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் 272 வது பிரிவின்படி பெறப்பட்ட வருமானத்தின் விகிதத்தில் 90.02.

முக்கியமானது!இந்த அமைப்பு "மாத நிறைவு" செயலாக்கம் மற்றும் உருவாக்கத்தைப் பயன்படுத்தி செலவுக் கணக்குகளை மூடுவதைப் பாதிக்கிறது நிதி அறிக்கைகள்மற்றும் எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் வருமானம் மற்றும் செலவுகளின் புத்தகம் மற்றும் பிரகடனத்தை நிறைவு செய்வதை பாதிக்காது.

புலம் "செலவுகள் (NU)"செலவுகளை அங்கீகரிப்பதற்கான முதன்மை ஆவணங்களில் வரி முறைகளின்படி செலவுகளை விநியோகிக்க நிரப்ப வேண்டும் வரி கணக்கியல், அதாவது, KUDiR உருவாக்கம் மற்றும் நிரப்புதல் வரி வருமானம்எளிமைப்படுத்தப்பட்ட வரி முறையின்படி:

எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் வரி கணக்கியல் நோக்கங்களுக்கான செலவுகள்:

வெவ்வேறு உருப்படி குழுக்களைப் பயன்படுத்துதல். பயன்படுத்தும் போது பல்வேறு வகையானசெயல்பாடுகளுக்கு வெவ்வேறு பெயரிடல் குழுக்களைப் பயன்படுத்த பரிந்துரைக்கப்படுகிறது:

கிடங்கு கணக்கியலைப் பிரித்தல்(அதாவது ஒவ்வொரு செயல்பாட்டிற்கும் ஒரு தனி கிடங்கைப் பயன்படுத்துவது) சாத்தியம், ஆனால் அவசியமில்லை.

எளிமைப்படுத்தப்பட்ட வரிவிதிப்பு முறையின் கீழ் செலவுகளை அங்கீகரித்தல்

1. சட்டமன்ற கட்டமைப்பு

எளிமைப்படுத்தப்பட்ட வரி முறையைப் பயன்படுத்தும் நிறுவனங்கள் மற்றும் வரிவிதிப்புப் பொருளாக செலவினங்களின் அளவைக் குறைக்கும் வருவாயைத் தேர்ந்தெடுத்த நிறுவனங்கள் பெறப்பட்ட வருவாயைக் குறைக்கும் உரிமையைக் கொண்ட செலவினங்களின் பட்டியல் கலையின் பத்தி 1 இல் கொடுக்கப்பட்டுள்ளது. 346.16 ரஷ்ய கூட்டமைப்பின் வரிக் குறியீடு.

மேலும், ரஷ்ய கூட்டமைப்பின் வரிக் குறியீட்டின் அத்தியாயம் 25 ஆல் வழங்கப்பட்ட நிறுவனங்களின் இலாபங்களுக்கு வரி விதிக்கும் நடைமுறைக்கு மாறாக, இந்த பட்டியல் முழுமையானது, அதாவது அது மூடப்பட்டுள்ளது, எனவே, வரி செலுத்துபவருக்கு சேர்க்க உரிமை இல்லை. இந்தப் பட்டியலில் பெயரிடப்படாத செலவுச் செலவுகளில் (உதாரணமாக, 06/04/2012 N 03-11-11/175 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் கடிதங்களைப் பார்க்கவும், தேதி 12/29/2009 N 03-11-06/2 /269, மாஸ்கோவுக்கான ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸ் தேதி 11/15/2010 N 16-15/119850).

கூடுதலாக, எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் கணக்கில் எடுத்துக்கொள்ளப்படும் செலவுகள் பின்வரும் அளவுகோல்களை பூர்த்தி செய்வது அவசியம்:

- செலவு வணிக சுயவிவரத்துடன் ஒத்திருக்க வேண்டும்;

- செலவு உறுதிப்படுத்தப்பட்டு செலுத்தப்பட வேண்டும்;

- வருமானத்தை ஈட்டுவதை நோக்கமாகக் கொண்ட நடவடிக்கைகளை மேற்கொள்வதற்கு செலவு செய்யப்பட வேண்டும்.

2. "1C: எண்டர்பிரைஸ் அக்கவுண்டிங் 8" மென்பொருளில் செயல்படுத்தல்

எளிமைப்படுத்தப்பட்ட வரி அமைப்பில் வரி நோக்கங்களுக்காக செலவினங்களை அங்கீகரிப்பதற்கான செயல்முறை நிறுவனங்களின் கணக்கியல் கொள்கைகளில் கட்டமைக்கப்பட்டுள்ளது.

மெனு: நிறுவன - கணக்கியல் கொள்கைகள் - நிறுவனங்களின் கணக்கியல் கொள்கைகள்

திருத்த முடியாத நிகழ்வுகள் கட்டாயம். மற்ற அனைத்து நிகழ்வுகளும் ரஷ்ய கூட்டமைப்பின் சட்டம் மற்றும் அவர்களின் செயல்பாடுகளின் பிரத்தியேகங்களின்படி பயனரால் தீர்மானிக்கப்பட வேண்டும்.

பல்வேறு வகையான செலவுகளைச் செய்யும்போது, இந்தச் செலவைக் குறைப்பதாக அங்கீகரிக்கத் தேவையான நிகழ்வுகளின் (நிலைகள்) முழுப் பட்டியலிலும் செலவினம் கடந்துவிட்டதா என்பதை நிரல் பதிவு செய்கிறது. வரி அடிப்படைஎளிமைப்படுத்தப்பட்ட வரி முறையின்படி.

நிரலில் இந்த நிலை பத்திகளின் சங்கிலியை சேமிக்க, "எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் செலவுகள்" குவிப்பு பதிவு பயன்படுத்தப்படுகிறது:

தெளிவுக்காக, எங்கள் கணக்கியல் கொள்கையின் அமைப்புகளின்படி வருமானம் மற்றும் செலவு புத்தகத்தை உள்ளிடுவதற்கு முன், வகை வாரியாக செலவினங்களைத் தொகுத்து, நிலையின்படி நகர்வுகளைக் காட்டுவோம்:

| நுகர்வு வகை | நிகழ்வு | நிலை |

|---|---|---|

| 1. பொருள் செலவுகள் | சேர்க்கை சரக்குகள் | தள்ளுபடி செய்யப்படவில்லை, செலுத்தப்படவில்லை |

| சப்ளையருக்கு பொருட்களுக்கான கட்டணம் | எழுதப்படவில்லை (KUDiR இல் முடிவடைகிறது) | |

| 2. பொருட்களை வாங்குவதற்கான செலவுகள் | பொருட்களின் ரசீது | தள்ளுபடி செய்யப்படவில்லை, செலுத்தப்படவில்லை |

| பொருட்களுக்கான சப்ளையருக்கு பணம் செலுத்துதல் | KUDiR இல் நுழைகிறது | |

| வாங்குபவருக்கு பொருட்களை விற்பனை செய்தல் | ||

| 3. சேவைகள் | சேவையின் ரசீது | செலுத்தப்படவில்லை |

| சப்ளையருக்கு பணம் செலுத்துதல் | KUDiR இல் நுழைகிறது | |

| 4. கூலிகள்மற்றும் ஊதிய விலக்குகள் | ஊதியம் | செலுத்தப்படவில்லை |

| சம்பளம் செலுத்துதல் | KUDiR இல் நுழைகிறது | |

| 5. வரிகள், கட்டணம் | வரி மற்றும் கட்டணங்களின் கணக்கீடு | செலுத்தப்படவில்லை |

| வரி மற்றும் கட்டணங்கள் செலுத்துதல் | KUDiR இல் நுழைகிறது |

குறிப்பு:செலவுகள் எந்த வரிசையிலும் நிலைகள் வழியாக செல்லலாம், ஆனால் தேவையான அனைத்து நிலைகளையும் கடந்து வந்த செலவினங்களின் அளவு மட்டுமே வரி தளத்தை குறைக்க அங்கீகரிக்கப்படும்.

வரிவிதிப்பு முறைகளுக்கு இடையே விநியோகிப்பதற்கான ஒழுங்குமுறை செயல்பாட்டிற்குப் பிறகு மட்டுமே விநியோகிக்கப்பட்ட செலவுகள் KUDiR இல் விழும் ("எளிமைப்படுத்தப்பட்ட வரி முறைக்கான செயல்பாட்டின் வகையின்படி செலவுகளை விநியோகித்தல்"):

வர்த்தக நடவடிக்கைகளில் ஈடுபட்டுள்ள நிறுவனங்களின் சிறப்பியல்பு வணிக பரிவர்த்தனைகளின் சங்கிலியின் பிரதிபலிப்பை PP “1C: Enterprise Accounting 8” இல் கருத்தில் கொள்வோம்.

முதன்மை ஆவணங்களை உருவாக்குதல்

1. பொருட்களின் ரசீது

இந்த செயல்பாடு "பொருட்கள் மற்றும் சேவைகளின் ரசீது" ஆவணத்தில் பிரதிபலிக்கிறது:

பொருட்களின் சப்ளையர் VAT வசூலித்திருந்தால், "விலைகள் மற்றும் நாணயங்கள்" பொத்தானைப் பயன்படுத்தி வாங்கிய மதிப்புகளின் விலையில் அதைச் சேர்க்கிறோம்:

கவனம் செலுத்துங்கள்!"செலவுகள் (OU)" புலம் நிரப்பப்பட வேண்டும். புலம் நிரப்பப்படாவிட்டால், இந்த செலவுகள் வரிக் கணக்கியல் நோக்கங்களுக்காக தகுதியற்றதாகக் கருதப்படும்.

ஆவணத்தை இடுகையிடும்போது, கணக்கியல் உள்ளீடுகள் உருவாக்கப்படும்:

"எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் செலவுகள்" பதிவேட்டில் வரி கணக்கியல் இயக்கங்கள்:

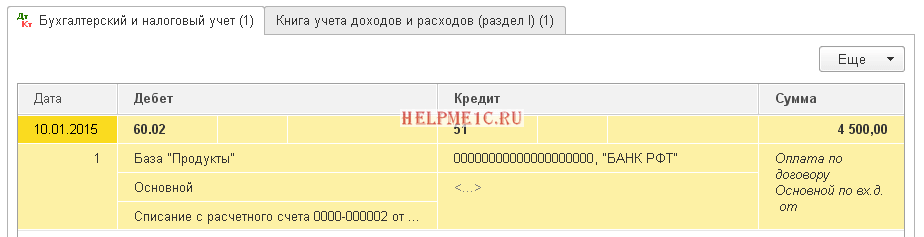

2. பொருட்களுக்கான சப்ளையருக்கு பணம் செலுத்துதல்

"நடப்புக் கணக்கிலிருந்து எழுதுதல்" ஆவணத்தில் இந்தச் செயல்பாட்டைப் பிரதிபலிப்போம்:

"எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் செலவுகள்" பதிவேட்டில் உள்ளீடுகள்:

எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் வருமானம் மற்றும் செலவுகள் பண முறையைப் பயன்படுத்தி அங்கீகரிக்கப்படுகின்றன. எனவே, சப்ளையருக்கு மாற்றப்படும் தொகை KUDiR இன் "மொத்த செலவுகள்" நெடுவரிசை 6 இல் விழுகிறது. ஆனால் "சப்ளையருக்கு பொருட்களை விற்பனை செய்தல்" என்ற கடைசி நிபந்தனை இன்னும் பூர்த்தி செய்யப்படாததால், இந்த செலவுகள் இன்னும் நெடுவரிசை 7 இல் வரவில்லை (அதாவது, அவை வரி தளத்தை குறைக்காது):

3. மொத்த வாங்குபவருக்கு பொருட்களை விற்பனை செய்தல்

இந்த செயல்பாடு "பொருட்கள் மற்றும் சேவைகளின் விற்பனை" ஆவணத்தில் பிரதிபலிக்கிறது:

கவனம் செலுத்துங்கள்!வருமானம் மற்றும் செலவு கணக்குகள் முக்கிய நடவடிக்கைக்கு (STS) குறிக்கப்படுகின்றன. தொடர்புடைய பெயரிடல் குழுவான "மொத்த வணிகம்" பகுப்பாய்வுகளாக தேர்ந்தெடுக்கப்பட்டது.

ஆவணத்தை இடுகையிடும்போது, பின்வரும் பரிவர்த்தனைகள் உருவாக்கப்படும்:

விற்பனை செய்யப்பட்ட பொருட்களின் விலை, சப்ளையர் வசூலிக்கும் VAT உட்பட, வருமானம் மற்றும் செலவு கணக்கியல் புத்தகத்தில் விழுகிறது:

இது உருவாக்கப்பட்ட பதிவு "டிகோடிங் KUDiR" ஆகும், இது முதன்மை ஆவணத்தை பதிவு செய்யும் போது, எளிமைப்படுத்தப்பட்ட வரி முறையின்படி வரி அடிப்படையில் செலவினங்களைச் சேர்ப்பதை சமிக்ஞை செய்கிறது.

நிறுவனம் மொத்த மற்றும் சில்லறை வர்த்தகத்திற்கு ஒரு பொதுவான கிடங்கைப் பயன்படுத்துவதால், மொத்த மற்றும் சில்லறை விற்பனை இரண்டின் விற்பனையும் "பொருட்கள் மற்றும் சேவைகளின் விற்பனை" ஆவணத்தில் பிரதிபலிக்கும் ("சில்லறை விற்பனை பற்றிய அறிக்கை" ஆவணம் ஒரு கிடங்கில் இருந்து விற்பனைக்காக மட்டுமே வடிவமைக்கப்பட்டுள்ளது. வகை "சில்லறை" ).

தயவுசெய்து கவனிக்கவும் UTII (90.01.2, 90.02.2) க்கு உட்பட்ட செயல்பாடுகளுக்கான வருமானம் மற்றும் செலவுக் கணக்குகளை நிரப்பவும், "சில்லறை வர்த்தகம்" என்ற பொருத்தமான பெயரிடல் குழுவைத் தேர்ந்தெடுக்கவும்.

ஆவணத்தை இடுகையிடும்போது, பின்வரும் பரிவர்த்தனைகள் உருவாக்கப்படும்:

எளிமைப்படுத்தப்பட்ட வரி முறை மற்றும் UTII முறைகளை இணைக்கும் போது, UTII இல் இருந்து செலவுகள் மற்றும் வருமானம் ஆகியவை துணை ஆஃப் பேலன்ஸ் ஷீட் கணக்கில் USN.01 "UTII நடவடிக்கைகளுக்கான வாடிக்கையாளர்களுடனான தீர்வுகள்" திட்டத்தால் பதிவு செய்யப்படுகின்றன.

இந்தச் செயல்பாட்டின் போது, "எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் செலவுகள்" என்ற பதிவேடு "ஏற்றுக்கொள்ளப்படவில்லை" என்ற செலவை எழுதும் நிலையுடன் உருவாக்கப்படுகிறது:

5. சில்லறை வாங்குபவரிடமிருந்து பணம் பெறுதல்

இந்தச் செயல்பாட்டைப் பிரதிபலிக்க, "பண ரசீது ஆர்டர்" என்ற ஆவணத்தை "வாங்குபவரிடமிருந்து பணம் செலுத்துதல்" என்ற செயல்பாட்டு வகையுடன் உள்ளிடுகிறோம்:

ஒரு ஆவணத்தை இடுகையிடும் போது, பரிவர்த்தனைகள் மற்றும் இயக்கங்கள் "வருமானம் மற்றும் செலவு கணக்கு புத்தகம்" பதிவேட்டில் உருவாக்கப்படும்:

பெறப்பட்ட சில்லறை வருவாய் நெடுவரிசை 4 "மொத்த வருமானம்":

6. வாங்குபவரிடமிருந்து முன்பணத்தைப் பெறுதல்

"நடப்புக் கணக்கிற்கான ரசீது" என்ற ஆவணத்தைப் பயன்படுத்தி இந்த செயல்பாட்டைப் பிரதிபலிப்போம்:

வாங்குபவரிடமிருந்து முன்பணத்தைப் பெறும்போது (பணம் அல்லாத அல்லது பணமாக செலுத்துவதற்கு), ஆவணத்தில் நீங்கள் "NU இன் முன்பணத்தின் பிரதிபலிப்பு" புலத்தை நிரப்புவதில் கவனம் செலுத்த வேண்டும். ஒன்று அல்லது மற்றொரு வரி ஆட்சிக்கான பண்புக்கூறு இந்தத் துறையில் முடிவடைவதைப் பொறுத்தது.

ஆவணத்தை இடுகையிடும்போது, பின்வரும் பரிவர்த்தனைகள் உருவாக்கப்படும்:

7. சேவையின் ரசீது

"பொருட்கள் மற்றும் சேவைகளின் ரசீது" என்ற ஆவணத்தைப் பயன்படுத்தி பொருட்களை வழங்குவதற்கான சேவையைப் பிரதிபலிப்போம்:

பொருட்களை வழங்குவதற்கான செலவுகள் ஒதுக்கப்பட்டுள்ளன. வரி கணக்கியல் படி வரி அமைப்புகளுக்கு இடையே செலவுகளை விநியோகிக்க, "செலவுகள் (NU)" புலத்தில், "விநியோகிக்கப்பட்டது" என்பதைக் குறிக்கவும்.

கணக்கியல் நோக்கங்களுக்காக, விநியோகிக்கப்பட்ட விலைப் பொருளைத் தேர்ந்தெடுப்பதன் மூலம் இந்த செலவுகள் விநியோகிக்கப்பட வேண்டும் என்று நிரலைக் காண்பிப்போம்.

டெலிவரி செலவுகள் கணக்கில் வசூலிக்கப்படும். 44, ஒரு பகுப்பாய்வாக "டெலிவரி" என்ற விலைப் பொருளைத் தேர்ந்தெடுப்போம்:

8. வரி கணக்கீடு

திட்டத்தில் வரிகள் மற்றும் கட்டணங்களின் திரட்டல் "செயல்பாடு (கணக்கியல் மற்றும் வரி கணக்கியல்)" ஆவணத்தில் பிரதிபலிக்கிறது:

9. வரி செலுத்துதல்

"வரி பரிமாற்றம்" செயல்பாட்டு வகையுடன் "நடப்புக் கணக்கிலிருந்து எழுதுதல்" என்ற ஆவணத்தைப் பயன்படுத்தி எளிமைப்படுத்தப்பட்ட வரி முறையின்படி முன்பணத்தை மாற்றுவோம்:

ஆவணத்தை இடுகையிடும்போது, பின்வரும் பரிவர்த்தனைகள் உருவாக்கப்படும்:

"வருமானம் மற்றும் செலவு கணக்கு புத்தகத்தில்" உள்ளீடுகள்:

<Расход по уплате налога попал только в 6 графу, хотя было выполнено оба условия: начисление налога и оплата налога. Дело в следующем: так как начисление налогов осуществляется ручной операцией, при ее записи не формируются движения в регистр «Расходы при УСН», поэтому программа данное начисление «не видит». Для таких случаев в документах поступления и списания с расчетного счета, приходных и расходных кассовых ордерах предусмотрена кнопка «КУДиР». Эта кнопка предназначена для ручной корректировки данных, попадающих в книгу учета доходов и расходов:

நீங்கள் பொத்தானைக் கிளிக் செய்தால், பின்வரும் சாளரம் திறக்கிறது:

புத்தகத்தின் கைமுறை திருத்தம் தேவைப்பட்டால், இந்த தேர்வுப்பெட்டி அழிக்கப்பட வேண்டும். திறக்கும் படிவத்தில், எளிமைப்படுத்தப்பட்ட வரி அமைப்பு மற்றும் UTII இன் நோக்கங்களுக்காக நீங்கள் செலுத்தும் பிரதிபலிப்பைக் கைமுறையாகக் குறிப்பிட வேண்டும்:

குறிப்பு.கட்டண ஆவணங்களின் அனைத்து வகையான பரிவர்த்தனைகளுக்கும் "KUDiR" பொத்தான் செயலில் இல்லை (குறிப்பாக, "பிற வருமானம்/செலவு", "வரி பரிமாற்றம்" வகையுடன் பரிவர்த்தனைகளை பிரதிபலிக்கும் போது இதைப் பயன்படுத்தலாம்).

வருமானம் மற்றும் செலவு புத்தகத்தை கைமுறையாக நிரப்ப, "வருமானம் மற்றும் செலவு புத்தகத்தின் பதிவுகள் (STS, காப்புரிமை)" ஆவணம் நோக்கம் கொண்டது. குறிப்பாக, "செயல்பாடு (கணக்கியல் மற்றும் வரி கணக்கியல்)" (எடுத்துக்காட்டாக, வரி கணக்கீடு) ஆவணத்தின் மூலம் திட்டத்தில் பிரதிபலிக்கும் வணிக பரிவர்த்தனைகளுக்கு இது அவசியம்.

காலத்தை மூடுகிறது. கணக்கியல் மற்றும் வரி அறிக்கையின் உருவாக்கம்

எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் வரி கணக்கியல் நோக்கங்களுக்காக மாதத்தை மூடுவதற்கு முன், பல்வேறு வகையான நடவடிக்கைகளுக்கு இடையில் செலவினங்களை விநியோகிக்க வேண்டியது அவசியம். இந்த நோக்கத்திற்காக, நிரல் ஒரு ஒழுங்குமுறை செயல்பாட்டை வழங்குகிறது "எளிமைப்படுத்தப்பட்ட வரி முறைக்கான செயல்பாட்டின் வகை மூலம் செலவுகளை விநியோகித்தல்."

மெனு: செயல்பாடுகள் - வழக்கமான செயல்பாடுகள்

ஒவ்வொரு வகை செயல்பாட்டிற்கும் பெறப்பட்ட வருமானத்தின் விகிதத்தில் விநியோகம் செய்யப்படுகிறது:

ஒரு ஒழுங்குமுறை செயல்பாட்டை மேற்கொள்ளும்போது, எளிமைப்படுத்தப்பட்ட வரி முறையின்படி பதிவேடுகள் உருவாக்கப்படும். இந்த பதிவேடுகள் விநியோகிக்கப்பட்ட செலவுகளுக்கான வரி அறிக்கையின் இயக்கங்களை உருவாக்கும் (எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் ஏற்றுக்கொள்ளப்பட்ட செலவுகளின் அடிப்படையில்):

கணக்கியல் நோக்கங்களுக்காக ஒரு காலகட்டத்தை மூட, நீங்கள் "மாத நிறைவு" செயலாக்கத்தை இயக்க வேண்டும்: