ಅಕೌಂಟಿಂಗ್ನೊಂದಿಗೆ usn 01 ರಲ್ಲಿ 1 ಖಾತೆ. ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಸಂಚಯ (ಲೆಕ್ಕಪತ್ರ ನಮೂದುಗಳು). ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆ ಮತ್ತು PSN ಅನ್ನು ಸಂಯೋಜಿಸುವಾಗ ವಹಿವಾಟುಗಳನ್ನು ಸ್ವಾಧೀನಪಡಿಸಿಕೊಳ್ಳಲು ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ

ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆ: ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಗುರುತಿಸುವಿಕೆ (1C ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ 8.3, ಆವೃತ್ತಿ 3.0)

2016-12-08T11:39:01+00:00ಇಂದು ನಾವು ಅನನುಭವಿ (ಮತ್ತು ಮಾತ್ರವಲ್ಲ) ಅಕೌಂಟೆಂಟ್ಗಳಿಂದ ಬಹುಶಃ ಹೆಚ್ಚಿನ ಸಂಖ್ಯೆಯ ಪ್ರಶ್ನೆಗಳನ್ನು ಎತ್ತುವ ವಿಷಯವನ್ನು ನೋಡುತ್ತೇವೆ - 1C: ಅಕೌಂಟಿಂಗ್ 8 ಪ್ರೋಗ್ರಾಂ ಕುಟುಂಬದಲ್ಲಿ ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆ (STS) ಅಡಿಯಲ್ಲಿ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳನ್ನು ಗುರುತಿಸುವ ವಿಧಾನ.

ನಾವು 1C ಯಲ್ಲಿ ಉದಾಹರಣೆಗಳನ್ನು ಪರಿಗಣಿಸುತ್ತೇವೆ: ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ 8.3 (ಆವೃತ್ತಿ 3.0). ಆದರೆ "ಎರಡು" ನಲ್ಲಿ ಎಲ್ಲವೂ ಒಂದೇ ರೀತಿಯಲ್ಲಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ.

ಸಿದ್ಧಾಂತಕ್ಕೆ ಒಂದು ಸಣ್ಣ ವಿಹಾರ

ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಪುಸ್ತಕವನ್ನು (ಕುದಿರ್) ತುಂಬಲು ನಾವು ಆಸಕ್ತಿ ಹೊಂದಿದ್ದೇವೆ. ಈ ಅದ್ಭುತ ಪುಸ್ತಕದಲ್ಲಿ:

- ಕಾಲಮ್ 4 "ಒಟ್ಟು ಆದಾಯ" ಕಾಲಮ್ ಆಗಿದೆ

- ಕಾಲಮ್ 5 "ಸ್ವೀಕೃತ ಆದಾಯ"

- ಕಾಲಮ್ 6 "ಒಟ್ಟು ವೆಚ್ಚಗಳು"

- ಕಾಲಮ್ 7 "ಅಂಗೀಕೃತ ವೆಚ್ಚಗಳು"

ನಾವು ಪ್ರಾಥಮಿಕವಾಗಿ ಕಾಲಮ್ 5 ಮತ್ತು 7 ರಲ್ಲಿ ಆಸಕ್ತಿ ಹೊಂದಿದ್ದೇವೆ. ನಾವು ಪಾವತಿಸುವ ಒಂದೇ ತೆರಿಗೆಯ ಮೊತ್ತವನ್ನು ಅವು ಪ್ರಭಾವಿಸುತ್ತವೆ.

"ಸರಳೀಕೃತ" ನಲ್ಲಿ ಎರಡು ಮುಖ್ಯ ವಿಧಾನಗಳಿವೆ:

- ಆದಾಯ (ಕಾಲಮ್ 5)

- ಆದಾಯ (ಕಾಲಮ್ 5) ಖರ್ಚುಗಳನ್ನು ಕಡಿಮೆ ಮಾಡಿ (ಕಾಲಮ್ 7)

ಒಂದೇ ತೆರಿಗೆಯನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡಲು, ಮೊದಲ ಪ್ರಕರಣದಲ್ಲಿ ನಾವು ಆದಾಯದ ಮೊತ್ತವನ್ನು 6% ರಷ್ಟು ಗುಣಿಸುತ್ತೇವೆ ಮತ್ತು ಎರಡನೆಯ ಸಂದರ್ಭದಲ್ಲಿ ನಾವು ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ನಡುವಿನ ವ್ಯತ್ಯಾಸವನ್ನು 15% ರಷ್ಟು ಗುಣಿಸುತ್ತೇವೆ.

ಸಂಕ್ಷಿಪ್ತವಾಗಿ ಅಷ್ಟೆ.

ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳನ್ನು ಸರಿಯಾಗಿ ಲೆಕ್ಕಾಚಾರ ಮಾಡುವುದು ಅತ್ಯಂತ ಕಷ್ಟಕರವಾದ ಕೆಲಸವಾಗಿದೆ. ಈಗಾಗಲೇ "ಒಟ್ಟು ಆದಾಯ" ಮತ್ತು "ಸ್ವೀಕರಿಸಿದ ಆದಾಯ", "ಒಟ್ಟು ವೆಚ್ಚಗಳು" ಮತ್ತು "ಸ್ವೀಕರಿಸಿದ ವೆಚ್ಚಗಳು" ಎಂಬ ನಾಲ್ಕು ಕಾಲಮ್ಗಳ ಉಪಸ್ಥಿತಿಯನ್ನು ಆಧರಿಸಿ, ತೆರಿಗೆಯನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡಲು ಎಲ್ಲಾ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳಲಾಗುವುದಿಲ್ಲ ಎಂದು ಅದು ತಿರುಗುತ್ತದೆ.

ಆದಾಯ ಅಥವಾ ವೆಚ್ಚವನ್ನು ಗುರುತಿಸುವ ಕ್ಷಣವನ್ನು ನೀವು ಸರಿಯಾಗಿ ನಿರ್ಧರಿಸಲು ಸಾಧ್ಯವಾಗುತ್ತದೆ. ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಅಡಿಯಲ್ಲಿ, ಅದನ್ನು ಬಳಸುವುದು ಕಡ್ಡಾಯವಾಗಿದೆ ನಗದು ವಿಧಾನ.

ನಗದು ವಿಧಾನದ ಅಡಿಯಲ್ಲಿ, ಆದಾಯದ ಸ್ವೀಕೃತಿಯ ದಿನಾಂಕವು ಬ್ಯಾಂಕ್ ಖಾತೆಗಳಲ್ಲಿ ಅಥವಾ ನಗದು ಮೇಜಿನ ಬಳಿ ಹಣವನ್ನು ಸ್ವೀಕರಿಸಿದ ದಿನವಾಗಿದೆ. ಮತ್ತು ಇದು ಮುಂಗಡ ಅಥವಾ ಪಾವತಿಯಾಗಿದ್ದರೂ ಪರವಾಗಿಲ್ಲ. ಹಣ ಬಂದಿದೆ - ಆದಾಯವನ್ನು ಸ್ವೀಕರಿಸಲಾಗಿದೆ ಮತ್ತು ಆದ್ದರಿಂದ ತಕ್ಷಣವೇ ಕಾಲಮ್ 4 ಮತ್ತು 5 ಕ್ಕೆ ಬರುತ್ತದೆ.

ನೀವು ನೋಡುವಂತೆ, ಆದಾಯದೊಂದಿಗೆ ಎಲ್ಲವೂ ತುಂಬಾ ಸರಳವಾಗಿದೆ. ಹಣದ ಯಾವುದೇ ರಸೀದಿ (ನಗದು ರಿಜಿಸ್ಟರ್ ಅಥವಾ ಪ್ರಸ್ತುತ ಖಾತೆಗೆ) ಸಾಮಾನ್ಯ ಮತ್ತು ಮಾನ್ಯತೆ ಪಡೆದ ಆದಾಯಕ್ಕೆ ಬರುತ್ತದೆ, ಅದರ ಮೇಲೆ ತೆರಿಗೆ ಪಾವತಿಸಬೇಕು.

ವೆಚ್ಚಗಳೊಂದಿಗೆ, ಎಲ್ಲವೂ ಸ್ವಲ್ಪ ಹೆಚ್ಚು ಸಂಕೀರ್ಣವಾಗಿದೆ.

ಗುರುತಿಸುವಿಕೆಗಾಗಿ ವಸ್ತುಗಳನ್ನು ಖರೀದಿಸಲು ವೆಚ್ಚಗಳು- ಅವರ ರಶೀದಿ ಮತ್ತು ಪಾವತಿಯ ಸತ್ಯವನ್ನು ಪ್ರತಿಬಿಂಬಿಸುವುದು ಅವಶ್ಯಕ.

ಗುರುತಿಸುವಿಕೆಗಾಗಿ ನಮಗೆ ಒದಗಿಸಿದ ಸೇವೆಗಳ ಪಾವತಿಯ ವೆಚ್ಚಗಳು- ಅವರ ನಿಬಂಧನೆ ಮತ್ತು ಪಾವತಿಯ ಸತ್ಯವನ್ನು ಪ್ರತಿಬಿಂಬಿಸುವುದು ಅವಶ್ಯಕ.

ಗುರುತಿಸುವಿಕೆಗಾಗಿ ಸರಕುಗಳನ್ನು ಖರೀದಿಸಲು ವೆಚ್ಚಗಳುನಂತರದ ಮರುಮಾರಾಟಕ್ಕಾಗಿ - ನೀವು ಅವರ ರಶೀದಿ, ಪಾವತಿ ಮತ್ತು ಮಾರಾಟದ ಸತ್ಯವನ್ನು ಪ್ರತಿಬಿಂಬಿಸಬೇಕು.

ಗುರುತಿಸುವಿಕೆಗಾಗಿ ಕಾರ್ಮಿಕ ವೆಚ್ಚ- ನೀವು ಅದರ ಸಂಚಯ ಮತ್ತು ಪಾವತಿಯ ಸತ್ಯವನ್ನು ಪ್ರತಿಬಿಂಬಿಸಬೇಕಾಗಿದೆ.

ಮೂಲಕ ಪಾವತಿಸುವಾಗ ವೆಚ್ಚದ ವರದಿಗಳು- ಮೇಲಿನ ಷರತ್ತುಗಳ ಜೊತೆಗೆ, ಜವಾಬ್ದಾರಿಯುತ ವ್ಯಕ್ತಿಗೆ ಹಣವನ್ನು ನೀಡುವ ಅಂಶವನ್ನು ಪ್ರತಿಬಿಂಬಿಸುವ ಅಗತ್ಯವಿದೆ.

ನೀವು ನೋಡುವಂತೆ, ಪಟ್ಟಿ ಮಾಡಲಾದ ಅನೇಕ ಸಂದರ್ಭಗಳಲ್ಲಿ ವೆಚ್ಚಗಳನ್ನು ಗುರುತಿಸಲು ಹಲವಾರು ಷರತ್ತುಗಳಿವೆ. ಮತ್ತು ಈ ಷರತ್ತುಗಳನ್ನು ವಿವಿಧ ಆದೇಶಗಳಲ್ಲಿ ಪೂರೈಸಬಹುದು. ಈ ಸಂದರ್ಭದಲ್ಲಿ, ವೆಚ್ಚವನ್ನು ಗುರುತಿಸುವ ಕ್ಷಣವನ್ನು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ ಕೊನೆಯ ಷರತ್ತು ಪೂರೈಸಿದೆ.

ಖರೀದಿದಾರರಿಂದ ಬ್ಯಾಂಕ್ಗೆ ಮುಂಗಡ ಪಾವತಿ

ಖರೀದಿದಾರರು ಮುಂಗಡ ಪಾವತಿಯಾಗಿ (ಮುಂಗಡ ಪಾವತಿ) ನಮ್ಮ ಬ್ಯಾಂಕ್ ಖಾತೆಗೆ ಹಣವನ್ನು ವರ್ಗಾಯಿಸಿದ್ದಾರೆ. ನಮ್ಮ ಊಹೆಯ ಪ್ರಕಾರ (ನಗದು ವಿಧಾನ), ಈ ಮೊತ್ತವು ತಕ್ಷಣವೇ "ಒಟ್ಟು ಆದಾಯ" (ಕಾಲಮ್ 4) ಮತ್ತು "ಲೆಕ್ಕದ ಆದಾಯ" (ಕಾಲಮ್ 5):

ಬ್ಯಾಂಕ್ ರಸೀದಿ -> ಕಾಲಮ್ 4 + ಕಾಲಮ್ 5

ನಾವು ಮ್ಯಾಜಿಕ್ ಹಿಂದ್ ಎಲ್ಎಲ್ ಸಿ ಖರೀದಿದಾರರಿಂದ 2000 ರೂಬಲ್ಸ್ಗಳಿಗಾಗಿ ಹೇಳಿಕೆಯನ್ನು (ಪ್ರಸ್ತುತ ಖಾತೆಗೆ ರಶೀದಿ) ನೀಡುತ್ತೇವೆ:

ನಾವು ಡಾಕ್ಯುಮೆಂಟ್ ವಹಿವಾಟುಗಳನ್ನು ಪೋಸ್ಟ್ ಮಾಡುತ್ತೇವೆ ಮತ್ತು ತೆರೆಯುತ್ತೇವೆ (DtKt ಬಟನ್). ಪಾವತಿ ಮೊತ್ತವನ್ನು 62.02 ಗೆ ನಿಗದಿಪಡಿಸಲಾಗಿದೆ ಎಂದು ನಾವು ನೋಡುತ್ತೇವೆ - ಎಲ್ಲವೂ ಸರಿಯಾಗಿದೆ, ಏಕೆಂದರೆ ಇದು ಮುಂಗಡವಾಗಿದೆ:

ತಕ್ಷಣವೇ ಎರಡನೇ ಟ್ಯಾಬ್ "ಆದಾಯ ಮತ್ತು ವೆಚ್ಚ ಲೆಕ್ಕಪತ್ರ ಪುಸ್ತಕ" ಗೆ ಹೋಗಿ. KUDIR ಕಾಲಮ್ಗಳಲ್ಲಿ ಪಾವತಿ ಮೊತ್ತವನ್ನು ಪೋಸ್ಟ್ ಮಾಡಲಾಗಿದೆ (ಅಥವಾ ಪೋಸ್ಟ್ ಮಾಡಲಾಗಿಲ್ಲ). ಸ್ವೀಕರಿಸಿದ 2000 ರೂಬಲ್ಸ್ಗಳು ತಕ್ಷಣವೇ ಕಾಲಮ್ 4 ಮತ್ತು 5 ಕ್ಕೆ ಬಿದ್ದವು ಎಂದು ನಾವು ನೋಡುತ್ತೇವೆ:

ಚೆಕ್ಔಟ್ನಲ್ಲಿ ಖರೀದಿದಾರರಿಂದ ಮುಂಗಡ

ನಗದು ರಿಜಿಸ್ಟರ್ನೊಂದಿಗೆ, ಎಲ್ಲವೂ ಬ್ಯಾಂಕ್ಗೆ ಹೋಲುತ್ತದೆ. ಖರೀದಿದಾರನು ಮುಂಗಡ ಪಾವತಿಯಾಗಿ ನಗದು ರಿಜಿಸ್ಟರ್ಗೆ ಹಣವನ್ನು ಪಾವತಿಸಿದನು (ಮುಂಗಡ ಪಾವತಿ). ನಮ್ಮ ಊಹೆಯ ಪ್ರಕಾರ (ನಗದು ವಿಧಾನ), ಈ ಮೊತ್ತವು ತಕ್ಷಣವೇ ಕಾಲಮ್ 4 ಮತ್ತು 5 ಕ್ಕೆ ಬರುತ್ತದೆ:

ನಗದು ರಸೀದಿ -> ಕಾಲಮ್ 4 + ಕಾಲಮ್ 5

ನಾವು ರಸೀದಿ ನೀಡುತ್ತೇವೆ ನಗದು ಆದೇಶ(ನಗದು ರಸೀದಿ) ಖರೀದಿದಾರರಿಂದ "Svergunenko M. F." 3000 ರೂಬಲ್ಸ್ಗಳ ಮೊತ್ತಕ್ಕೆ:

ನಾವು ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಪೋಸ್ಟ್ ಮಾಡುತ್ತೇವೆ ಮತ್ತು ಅದರ ಪೋಸ್ಟಿಂಗ್ಗಳಿಗೆ ಹೋಗುತ್ತೇವೆ (DtKt ಬಟನ್). ಪಾವತಿ ಮೊತ್ತವನ್ನು 62.02 ಗೆ ನಿಗದಿಪಡಿಸಲಾಗಿದೆ ಎಂದು ನಾವು ನೋಡುತ್ತೇವೆ - ಎಲ್ಲವೂ ಸರಿಯಾಗಿದೆ, ಏಕೆಂದರೆ ಇದು ಮುಂಗಡವಾಗಿದೆ:

ನಾವು ತಕ್ಷಣವೇ "ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಲೆಕ್ಕಪತ್ರ ಪುಸ್ತಕ" ಟ್ಯಾಬ್ಗೆ ಹೋಗುತ್ತೇವೆ ಮತ್ತು ನಮ್ಮ ಸಂಪೂರ್ಣ ಮೊತ್ತವು ಕಾಲಮ್ 4 ಮತ್ತು 5 ಕ್ಕೆ ಬರುತ್ತದೆ ಎಂದು ನೋಡಿ:

ಸಲ್ಲಿಸಿದ ಸೇವೆಗಳಿಗೆ ಪೂರೈಕೆದಾರರಿಗೆ ಪಾವತಿ

ಖರ್ಚಿಗೆ ಹೋಗೋಣ. ಇಲ್ಲಿ ವಿಷಯಗಳು ಹೆಚ್ಚು ಆಸಕ್ತಿಕರವಾಗುತ್ತವೆ. ಆದರೆ ನಮಗೆ ಒದಗಿಸಿದ ಸೇವೆಗಳಿಗೆ ಪಾವತಿಯ ಸಂದರ್ಭದಲ್ಲಿ ಅಲ್ಲ. ನಾವು ಸೇವೆಗಳನ್ನು ಒದಗಿಸುವ ಕಾಯಿದೆ ಮತ್ತು ಅದರ ಪಾವತಿಯನ್ನು ಪ್ರೋಗ್ರಾಂಗೆ ನಮೂದಿಸಬೇಕಾಗಿದೆ, ನಂತರ ಆಕ್ಟ್ ಸ್ವತಃ (ನಗದು ವಿಧಾನದ ಪ್ರಕಾರ) KUDIR ಕಾಲಮ್ಗಳಲ್ಲಿ ಯಾವುದೇ ಗುರುತುಗಳನ್ನು ಮಾಡುವುದಿಲ್ಲ, ಆದರೆ ಬ್ಯಾಂಕ್ ಹೇಳಿಕೆಯು ತಕ್ಷಣವೇ ಪಾವತಿಯ ಮೊತ್ತವನ್ನು ಪೋಸ್ಟ್ ಮಾಡುತ್ತದೆ ಕಾಲಮ್ 6 ಮತ್ತು 7 ರಲ್ಲಿ:

ಸೇವೆಗಳನ್ನು ಒದಗಿಸುವ ಪ್ರಮಾಣಪತ್ರ -> ಏನನ್ನೂ ಮಾಡುವುದಿಲ್ಲ

ಬ್ಯಾಂಕ್ ಮೂಲಕ ಪಾವತಿ -> ಕಾಲಮ್ 6 + ಕಾಲಮ್ 7

ನಾವು 2500 ಮೊತ್ತದಲ್ಲಿ ಪೂರೈಕೆದಾರ ಏರೋಫ್ಲಾಟ್ನಿಂದ ಸೇವೆಗಳನ್ನು ಒದಗಿಸುವ ಪ್ರಮಾಣಪತ್ರವನ್ನು ಪ್ರೋಗ್ರಾಂಗೆ ನಮೂದಿಸುತ್ತೇವೆ:

ನಾವು ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಪೋಸ್ಟ್ ಮಾಡುತ್ತೇವೆ ಮತ್ತು ಅದರ ಪೋಸ್ಟಿಂಗ್ಗಳಿಗೆ ಹೋಗುತ್ತೇವೆ (DtKt ಬಟನ್). ವೆಚ್ಚಗಳು (26 ನೇ ಸರಕುಪಟ್ಟಿ) 60.01 ಗೆ ಕಾರಣವೆಂದು ನಾವು ನೋಡುತ್ತೇವೆ - ಎಲ್ಲವೂ ಸರಿಯಾಗಿದೆ:

ನಾವು "ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಲೆಕ್ಕಪತ್ರದ ಪುಸ್ತಕ" ಬುಕ್ಮಾರ್ಕ್ ಅನ್ನು ನೋಡುವುದಿಲ್ಲ, ಅಂದರೆ ಸೂಚಿಸಲಾದ 2500 ಯಾವುದೇ KUDIR ಕಾಲಮ್ಗಳಿಗೆ ಬರುವುದಿಲ್ಲ. ಮುಂದುವರೆಯಿರಿ.

ಮರುದಿನ ನಾವು ನಮಗೆ ಒದಗಿಸಿದ ಸೇವೆಗಳಿಗೆ ಪಾವತಿಯ ಹೇಳಿಕೆಯನ್ನು ಸಲ್ಲಿಸುತ್ತೇವೆ:

ನಾವು ಹೇಳಿಕೆಯನ್ನು ನಿರ್ವಹಿಸುತ್ತೇವೆ ಮತ್ತು ಅದರ ಪೋಸ್ಟಿಂಗ್ಗಳನ್ನು ನೋಡುತ್ತೇವೆ. ಪಾವತಿ ಮೊತ್ತವನ್ನು 60.01 ಕ್ಕೆ ಅನ್ವಯಿಸಲಾಗಿದೆ ಎಂದು ನಾವು ನೋಡುತ್ತೇವೆ:

ನಾವು ತಕ್ಷಣ "ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಲೆಕ್ಕಪತ್ರ ಪುಸ್ತಕ" ಟ್ಯಾಬ್ಗೆ ಹೋಗುತ್ತೇವೆ ಮತ್ತು ಪಾವತಿಸಿದ 2,500 ಅಂತಿಮವಾಗಿ 6 ಮತ್ತು 7 ಕಾಲಮ್ಗಳಲ್ಲಿ ಕೊನೆಗೊಂಡಿದೆ ಎಂದು ನೋಡಿ:

ಸೇವೆಗಳನ್ನು ಒದಗಿಸುವುದಕ್ಕಾಗಿ ಪೂರೈಕೆದಾರರಿಗೆ ಮುಂಗಡ ಪಾವತಿ

ಒದಗಿಸಿದ ಸೇವೆಗಳಿಗೆ (ಮುಂಗಡ ಪಾವತಿ) ನಾವು ಪೂರೈಕೆದಾರರಿಗೆ ಮುಂಗಡ ಪಾವತಿಯನ್ನು ಮಾಡಿದರೆ ಏನು? ಮತ್ತು ನಂತರ ಮಾತ್ರ ಅವರು ಸೇವೆಗಳನ್ನು ಒದಗಿಸುವ ಕಾಯಿದೆಯನ್ನು ಹೊರಡಿಸಿದರು. ಕ್ರಮಬದ್ಧವಾಗಿ ಇದು ಈ ರೀತಿ ಕಾಣುತ್ತದೆ:

ಬ್ಯಾಂಕ್ ಮೂಲಕ ಪಾವತಿ -> ಕಾಲಮ್ 6 ಅನ್ನು ಭರ್ತಿ ಮಾಡಿ

ಸೇವೆಗಳನ್ನು ಒದಗಿಸುವ ಕ್ರಮ -> ಕಾಲಮ್ 7 ಅನ್ನು ಭರ್ತಿ ಮಾಡಿ

4500 ಮೊತ್ತದಲ್ಲಿ ಬ್ಯಾಂಕ್ ಸ್ಟೇಟ್ಮೆಂಟ್ (ಪೂರೈಕೆದಾರರಿಗೆ ನಮ್ಮ ಮುಂಗಡ ಪಾವತಿ) ಅನ್ನು ಪ್ರೋಗ್ರಾಂಗೆ ನಮೂದಿಸೋಣ:

ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಪೋಸ್ಟ್ ಮಾಡೋಣ ಮತ್ತು ಅದರ ಪೋಸ್ಟಿಂಗ್ಗಳನ್ನು ತೆರೆಯೋಣ (DtKt ಬಟನ್). ಮೊತ್ತವು 60.02 ಕ್ಕೆ ಕುಸಿದಿದೆ ಎಂದು ನಾವು ನೋಡುತ್ತೇವೆ - ಎಲ್ಲವೂ ಸರಿಯಾಗಿದೆ, ಏಕೆಂದರೆ ಇದು ಮುಂಗಡವಾಗಿದೆ:

ನಾವು ತಕ್ಷಣ "ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಲೆಕ್ಕಪತ್ರ ಪುಸ್ತಕ" ಟ್ಯಾಬ್ಗೆ ಹೋಗೋಣ ಮತ್ತು ಮುಂಗಡ ಮೊತ್ತವನ್ನು ಕಾಲಮ್ 6 ರಲ್ಲಿ ಮಾತ್ರ ಸೇರಿಸಲಾಗಿದೆ ಎಂದು ನೋಡೋಣ:

ಮತ್ತು ಇದು ಸರಿ. ನಗದು ವಿಧಾನದ ಪ್ರಕಾರ, ಕಾಲಮ್ 7 ರಲ್ಲಿ (ಸ್ವೀಕರಿಸಿದ ವೆಚ್ಚಗಳು), ಸೇವೆಗಳನ್ನು ಒದಗಿಸುವ ಪ್ರಮಾಣಪತ್ರವನ್ನು ನಮೂದಿಸಿದ ನಂತರ ಮಾತ್ರ ನಾವು ಈ ಮೊತ್ತವನ್ನು ತೆಗೆದುಕೊಳ್ಳಲು ಸಾಧ್ಯವಾಗುತ್ತದೆ. ಅದನ್ನು ಮಾಡೋಣ.

ನಾವು ಮರುದಿನ ಕಾರ್ಯಕ್ರಮಕ್ಕೆ ಸೇವಾ ನಿಬಂಧನೆಯ ಕಾಯಿದೆಯನ್ನು ಸೇರಿಸುತ್ತೇವೆ:

ಡಾಕ್ಯುಮೆಂಟ್ ಮೂಲಕ ಹೋಗೋಣ ಮತ್ತು ಪೋಸ್ಟಿಂಗ್ಗಳನ್ನು ನೋಡೋಣ:

ನಾವು ತಕ್ಷಣ "ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಲೆಕ್ಕಪತ್ರ ಪುಸ್ತಕ" ಟ್ಯಾಬ್ಗೆ ಹೋಗೋಣ ಮತ್ತು ಪಾವತಿ ಮೊತ್ತವು ಅಂತಿಮವಾಗಿ ಏಳನೇ ಕಾಲಮ್ಗೆ ಬರುತ್ತದೆ ಎಂದು ನೋಡೋಣ:

ಸಾಮಗ್ರಿಗಳಿಗಾಗಿ ಪೂರೈಕೆದಾರರಿಗೆ ಪಾವತಿ

ಪ್ರಮುಖ!

ಮುಂದೆ ನಾವು ಈ ರೀತಿ ತರ್ಕಿಸುತ್ತೇವೆ. ನಾವು ನಗದು ವಿಧಾನವನ್ನು ಬಳಸುತ್ತೇವೆ. ಮೊದಲು ಸಾಮಗ್ರಿಗಳ ರಸೀದಿ ಇತ್ತು, ನಂತರ ಬ್ಯಾಂಕ್ ಮೂಲಕ ಪಾವತಿ. ನಿಸ್ಸಂಶಯವಾಗಿ, ಇದು ಬ್ಯಾಂಕಿನ ಪಾವತಿಯಾಗಿದೆ (ಈಗಾಗಲೇ ರಶೀದಿ ಇರುವುದರಿಂದ) ಇದು ಕಾಲಮ್ 6 ಮತ್ತು 7 ರಲ್ಲಿ ನಮೂದುಗಳನ್ನು ರಚಿಸುತ್ತದೆ. ಕ್ರಮಬದ್ಧವಾಗಿ ಇದು ಹೀಗಿರುತ್ತದೆ:

ವಸ್ತುಗಳ ರಸೀದಿ -> ಏನನ್ನೂ ರಚಿಸುವುದಿಲ್ಲ

ವಸ್ತುಗಳಿಗೆ ಬ್ಯಾಂಕ್ ಮೂಲಕ ಪಾವತಿ -> ಕಾಲಮ್ 6 ಮತ್ತು ಕಾಲಮ್ 7 ಅನ್ನು ಭರ್ತಿ ಮಾಡಿ

1000 ರೂಬಲ್ಸ್ಗಳ ಮೊತ್ತದಲ್ಲಿ ವಸ್ತುಗಳ ರಶೀದಿಯನ್ನು ಪ್ರೋಗ್ರಾಂಗೆ ಪ್ರವೇಶಿಸೋಣ:

ವಹಿವಾಟುಗಳ ಪಕ್ಕದಲ್ಲಿ "ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಲೆಕ್ಕಪತ್ರ ಪುಸ್ತಕ" ಟ್ಯಾಬ್ ಕಾಣಿಸುವುದಿಲ್ಲ ಎಂದು ನಾವು ನೋಡುತ್ತೇವೆ. ಇದರರ್ಥ ಸರಕು ರಶೀದಿ ದಾಖಲೆಯಲ್ಲಿ ಈ ವಿಷಯದಲ್ಲಿಯಾವುದೇ KUDIR ಕಾಲಮ್ಗಳಿಗೆ ದಾಖಲೆಗಳನ್ನು ರಚಿಸಲಿಲ್ಲ.

ನಾವು ಮುಂದಿನ ದಿನ ಸಾಮಗ್ರಿಗಳಿಗೆ ಪಾವತಿಯ ಹೇಳಿಕೆಯನ್ನು ನೀಡುತ್ತೇವೆ:

ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಪೋಸ್ಟ್ ಮಾಡೋಣ ಮತ್ತು ಅದರ ಪೋಸ್ಟಿಂಗ್ಗಳನ್ನು ತೆರೆಯೋಣ (DtKt ಬಟನ್):

ನಾವು ತಕ್ಷಣ "ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಲೆಕ್ಕಪತ್ರ ಪುಸ್ತಕ" ಟ್ಯಾಬ್ಗೆ ಹೋಗೋಣ ಮತ್ತು ಡಾಕ್ಯುಮೆಂಟ್ ಕಾಲಮ್ 6 ಮತ್ತು 7 ಅನ್ನು ಭರ್ತಿ ಮಾಡಿದೆ ಎಂದು ನೋಡೋಣ:

ಸಾಮಗ್ರಿಗಳ ಪೂರೈಕೆಗಾಗಿ ಪೂರೈಕೆದಾರರಿಗೆ ಮುಂಗಡ ಪಾವತಿ

ಪ್ರಮುಖ!ಮೊದಲಿಗೆ, ಲೆಕ್ಕಪತ್ರ ನೀತಿಯಲ್ಲಿ ವೆಚ್ಚಗಳನ್ನು ಗುರುತಿಸುವ ವಿಧಾನವನ್ನು ಸರಿಯಾಗಿ ಹೊಂದಿಸೋಣ -.

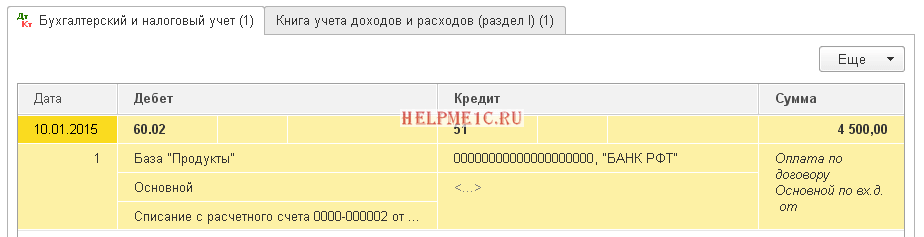

ಈ ಸಂದರ್ಭದಲ್ಲಿ, ಪಾವತಿ ಮೊದಲು ಬರುತ್ತದೆ, ನಂತರ ವಸ್ತುಗಳು ಬರುತ್ತವೆ. ನಗದು ವಿಧಾನದ ತರ್ಕದ ಪ್ರಕಾರ, ಎರಡೂ ದಾಖಲೆಗಳನ್ನು ಪೂರ್ಣಗೊಳಿಸಿದ ನಂತರವೇ ವೆಚ್ಚಗಳ ಸಂಪೂರ್ಣ ಗುರುತಿಸುವಿಕೆ (ಕಾಲಮ್ 7) ಸಾಧ್ಯವಾಗುತ್ತದೆ. ಕ್ರಮಬದ್ಧವಾಗಿ ಇದು ಹೀಗಿರುತ್ತದೆ:

ಸಾಮಗ್ರಿಗಳ ಪೂರೈಕೆಗಾಗಿ ಬ್ಯಾಂಕ್ ಮೂಲಕ ಪಾವತಿ -> ಕಾಲಮ್ 6 ಅನ್ನು ಭರ್ತಿ ಮಾಡಿ

ಸಾಮಗ್ರಿಗಳ ಸ್ವೀಕೃತಿ -> ಕಾಲಮ್ 7 ರಲ್ಲಿ ಭರ್ತಿ ಮಾಡಿ

3,200 ರೂಬಲ್ಸ್ಗಳಿಗೆ ವಸ್ತುಗಳಿಗೆ ಪೂರ್ವಪಾವತಿಯ ಕುರಿತು ಹೇಳಿಕೆಯನ್ನು ಪ್ರೋಗ್ರಾಂಗೆ ಸೇರಿಸೋಣ:

ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಪೋಸ್ಟ್ ಮಾಡೋಣ ಮತ್ತು ಅದರ ಪೋಸ್ಟಿಂಗ್ಗಳನ್ನು ತೆರೆಯೋಣ (DtKt ಬಟನ್):

ನಾವು ತಕ್ಷಣ "ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಲೆಕ್ಕಪತ್ರ ಪುಸ್ತಕ" ಟ್ಯಾಬ್ಗೆ ಹೋಗೋಣ ಮತ್ತು ಹೇಳಿಕೆಯು ಇಲ್ಲಿಯವರೆಗೆ ಕಾಲಮ್ 6 ಅನ್ನು ಮಾತ್ರ ಭರ್ತಿ ಮಾಡಿದೆ (ಒಟ್ಟು ವೆಚ್ಚಗಳು):

ಏಳನೇ ಕಾಲಮ್ ಅನ್ನು ಭರ್ತಿ ಮಾಡಲು, ವಸ್ತುಗಳ ದಾಖಲೆಯ ಸ್ವೀಕೃತಿಯು ಕಾಣೆಯಾಗಿದೆ. ಅದನ್ನು ಫಾರ್ಮ್ಯಾಟ್ ಮಾಡೋಣ:

ನಾವು ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಪೋಸ್ಟ್ ಮಾಡುತ್ತೇವೆ ಮತ್ತು ಅದರ ಪೋಸ್ಟಿಂಗ್ಗಳನ್ನು ನೋಡುತ್ತೇವೆ (DtKt ಬಟನ್):

ನಾವು ತಕ್ಷಣವೇ “ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಲೆಕ್ಕಪತ್ರ ಪುಸ್ತಕ” ಟ್ಯಾಬ್ಗೆ ಹೋಗುತ್ತೇವೆ ಮತ್ತು ವಸ್ತುಗಳ ದಾಖಲೆಯ ರಸೀದಿಯು ಕಾಣೆಯಾದ ಕಾಲಮ್ 7 ರಲ್ಲಿ ತುಂಬಿದೆ ಎಂದು ನೋಡಿ:

ಸರಕುಗಳಿಗೆ ಪೂರೈಕೆದಾರರಿಗೆ ಪಾವತಿ

ಪ್ರಮುಖ!ಮೊದಲಿಗೆ, ಲೆಕ್ಕಪತ್ರ ನೀತಿಯಲ್ಲಿ ವೆಚ್ಚಗಳನ್ನು ಗುರುತಿಸುವ ವಿಧಾನವನ್ನು ಸರಿಯಾಗಿ ಹೊಂದಿಸೋಣ -.

ಸಾಮಾನ್ಯವಾಗಿ, ಮಾರಾಟಕ್ಕೆ ಸರಕುಗಳ ಖರೀದಿಗೆ ವೆಚ್ಚಗಳನ್ನು ಗುರುತಿಸುವ ವಿಧಾನವು ವಸ್ತುಗಳ ರಶೀದಿಯೊಂದಿಗೆ ಪರಿಸ್ಥಿತಿಯನ್ನು ಹೋಲುತ್ತದೆ - ರಶೀದಿ ಮತ್ತು ಪಾವತಿ ಕೂಡ ಇಲ್ಲಿ ಅಗತ್ಯವಿದೆ. ಆದರೆ ಹೆಚ್ಚುವರಿ (ಮೂರನೇ) ಅವಶ್ಯಕತೆ ಅದು ಖರೀದಿಸಿದ ಸರಕುಗಳನ್ನು ಮಾರಾಟ ಮಾಡುವುದರಿಂದ ಮಾತ್ರ ವೆಚ್ಚಗಳನ್ನು ಗುರುತಿಸಲಾಗುತ್ತದೆ.

ಕ್ರಮಬದ್ಧವಾಗಿ ನಮ್ಮ ಯೋಜನೆ ಹೀಗಿರುತ್ತದೆ:

ಸರಕು ರಶೀದಿ -> ಏನನ್ನೂ ತುಂಬುವುದಿಲ್ಲ

ಬ್ಯಾಂಕ್ ಮೂಲಕ ಸರಕುಗಳಿಗೆ ಪಾವತಿ -> ಕಾಲಮ್ 6 ಅನ್ನು ಭರ್ತಿ ಮಾಡಿ

ಪಾವತಿಸಿದ ಸರಕುಗಳ ಮಾರಾಟ -> ಕಾಲಮ್ 7 ಅನ್ನು ಭರ್ತಿ ಮಾಡಿ

31,292 ರೂಬಲ್ಸ್ ಮೊತ್ತದಲ್ಲಿ ಸರಕುಗಳ ಸ್ವೀಕೃತಿಯನ್ನು ಪ್ರೋಗ್ರಾಂಗೆ ನಮೂದಿಸೋಣ:

ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಪೋಸ್ಟ್ ಮಾಡೋಣ ಮತ್ತು ಅದರ ಪೋಸ್ಟಿಂಗ್ಗಳನ್ನು ತೆರೆಯೋಣ (DtKt ಬಟನ್):

"ಆದಾಯ ಮತ್ತು ವೆಚ್ಚ ಲೆಕ್ಕಪತ್ರ ಪುಸ್ತಕ" ಟ್ಯಾಬ್ ಕಾಣೆಯಾಗಿದೆ ಎಂದು ನಾವು ನೋಡುತ್ತೇವೆ, ಅಂದರೆ ಡಾಕ್ಯುಮೆಂಟ್ KUDIR ಕಾಲಮ್ಗಳಲ್ಲಿ ಏನನ್ನೂ ದಾಖಲಿಸಿಲ್ಲ.

ಸರಬರಾಜುದಾರರಿಗೆ ಸರಕುಗಳಿಗೆ ಪಾವತಿಯ ಹೇಳಿಕೆಯನ್ನು ನಮೂದಿಸೋಣ:

ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಪೋಸ್ಟ್ ಮಾಡೋಣ ಮತ್ತು ಅದರ ಪೋಸ್ಟಿಂಗ್ಗಳನ್ನು ತೆರೆಯೋಣ:

ನಾವು ತಕ್ಷಣವೇ "ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಲೆಕ್ಕಪತ್ರ ಪುಸ್ತಕ" ಟ್ಯಾಬ್ಗೆ ಹೋಗೋಣ ಮತ್ತು ಪಾವತಿ ಮೊತ್ತವನ್ನು ಒಟ್ಟು ವೆಚ್ಚಗಳಲ್ಲಿ (ಕಾಲಮ್ 6) ಸೇರಿಸಲಾಗಿದೆ ಎಂದು ನೋಡೋಣ. ಸರಕುಗಳನ್ನು ಮಾರಾಟ ಮಾಡುವುದರಿಂದ ಈ ಮೊತ್ತವನ್ನು ಏಳನೇ ಕಾಲಮ್ನಲ್ಲಿ ಸೇರಿಸಲಾಗುತ್ತದೆ (ವೆಚ್ಚಗಳನ್ನು ಸ್ವೀಕರಿಸಲಾಗಿದೆ).

ಎಲ್ಲಾ ಸರಕುಗಳು ಮಾರಾಟವಾಗಿವೆ ಎಂದು ಭಾವಿಸೋಣ. ಅದರ ಅನುಷ್ಠಾನವನ್ನು ಔಪಚಾರಿಕಗೊಳಿಸೋಣ:

ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಪೋಸ್ಟ್ ಮಾಡೋಣ ಮತ್ತು ಅದರ ಪೋಸ್ಟಿಂಗ್ಗಳನ್ನು ತೆರೆಯೋಣ (DtKt ಬಟನ್):

ನಾವು ತಕ್ಷಣ "ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಲೆಕ್ಕಪತ್ರ ಪುಸ್ತಕ" ಟ್ಯಾಬ್ಗೆ ಹೋಗೋಣ ಮತ್ತು ಪಾವತಿ ಮೊತ್ತವು ಅಂತಿಮವಾಗಿ ಏಳನೇ ಕಾಲಮ್ಗೆ ಬರುತ್ತದೆ ಎಂದು ನೋಡೋಣ:

ಸರಕುಗಳಿಗೆ ಪೂರೈಕೆದಾರರಿಗೆ ಮುಂಗಡ ಪಾವತಿ

ಪ್ರಮುಖ!ಮೊದಲಿಗೆ, ಲೆಕ್ಕಪತ್ರ ನೀತಿಯಲ್ಲಿ ವೆಚ್ಚಗಳನ್ನು ಗುರುತಿಸುವ ವಿಧಾನವನ್ನು ಸರಿಯಾಗಿ ಹೊಂದಿಸೋಣ -.

ಇಲ್ಲಿ ಎಲ್ಲವೂ ಸರಕುಗಳಿಗೆ ಪೂರೈಕೆದಾರರಿಗೆ ಪಾವತಿಸಲು ಹೋಲುತ್ತದೆ (ಹಿಂದಿನ ಹಂತ). ಮೊದಲ ಡಾಕ್ಯುಮೆಂಟ್ನಲ್ಲಿ (ಬ್ಯಾಂಕ್ ಸ್ಟೇಟ್ಮೆಂಟ್) ಆರನೇ ಕಾಲಮ್ನಲ್ಲಿ ಪಾವತಿ ಮೊತ್ತವನ್ನು ಸೇರಿಸಲಾಗುವುದು ಎಂಬುದನ್ನು ಹೊರತುಪಡಿಸಿ. ಯೋಜನೆಯು ಈ ರೀತಿ ಇರುತ್ತದೆ:

ಬ್ಯಾಂಕ್ ಮೂಲಕ ಸರಕುಗಳಿಗೆ ಪಾವತಿ -> ಕಾಲಮ್ 6 ಅನ್ನು ಭರ್ತಿ ಮಾಡಿ

ಸರಕು ರಶೀದಿ -> ಏನನ್ನೂ ತುಂಬುವುದಿಲ್ಲ

ಪಾವತಿಸಿದ ಸರಕುಗಳ ಮಾರಾಟ -> ಕಾಲಮ್ 7 ಅನ್ನು ಭರ್ತಿ ಮಾಡಿ

ಮುಂಗಡ ವರದಿಯ ಮೂಲಕ ಪೂರೈಕೆದಾರರಿಗೆ ಪಾವತಿ

ಪ್ರಮುಖ!ಮೊದಲಿಗೆ, ಲೆಕ್ಕಪತ್ರ ನೀತಿಯಲ್ಲಿ ವೆಚ್ಚಗಳನ್ನು ಗುರುತಿಸುವ ವಿಧಾನವನ್ನು ಸರಿಯಾಗಿ ಹೊಂದಿಸೋಣ -.

ಮೇಲೆ ವಿವರಿಸಿದ ಯಾವುದೇ ಸಂದರ್ಭಗಳಲ್ಲಿ, ನೀವು ಬ್ಯಾಂಕ್ ಮೂಲಕ ಪಾವತಿಯನ್ನು ಜವಾಬ್ದಾರಿಯುತ ವ್ಯಕ್ತಿಯ ಮೂಲಕ ಪಾವತಿಯೊಂದಿಗೆ ಬದಲಾಯಿಸಿದರೆ, ಎಲ್ಲವೂ ಒಂದೇ ರೀತಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ.

ಆದರೆ ಒಂದು ಸೂಕ್ಷ್ಮ ವ್ಯತ್ಯಾಸವಿದೆ. ಅಡಿಯಲ್ಲಿ ಪಾವತಿಸಿದ ವೆಚ್ಚಗಳಿಗೆ ಮುಖ್ಯ ಷರತ್ತು ಮುಂಗಡ ವರದಿ(ಮೇಲೆ ಪಟ್ಟಿ ಮಾಡಲಾದವುಗಳಿಗೆ ಹೆಚ್ಚುವರಿಯಾಗಿ) ಜವಾಬ್ದಾರಿಯುತ ವ್ಯಕ್ತಿಗೆ ಹಣದ ನಿಜವಾದ ವಿತರಣೆಯಾಗಿದೆ (ವೆಚ್ಚದ ನಗದು ಆದೇಶ).

ಕಾಲಮ್ 6 ಅನ್ನು RKO ಡಾಕ್ಯುಮೆಂಟ್ನೊಂದಿಗೆ ತುಂಬಿಸಲಾಗುತ್ತದೆ.

ಮುಂದಿನದು ಯಾವಾಗ ಕಾಲಮ್ 7 ಅನ್ನು ಭರ್ತಿ ಮಾಡಲಾಗುತ್ತದೆ ಹೆಚ್ಚುವರಿ ಷರತ್ತುಗಳು: ಮುಂಗಡ ವರದಿ + (ಸೇವಾ ನಿಬಂಧನೆ ಅಥವಾ ಸಾಮಗ್ರಿಗಳ ಸ್ವೀಕೃತಿ ಅಥವಾ ಸರಕುಗಳ ಸ್ವೀಕೃತಿ ಮತ್ತು ಅದರ ಮಾರಾಟ). ಇದಲ್ಲದೆ, ಈ ಕಾಲಮ್ ಅನ್ನು ಇತ್ತೀಚಿನ ದಿನಾಂಕದ ಡಾಕ್ಯುಮೆಂಟ್ನೊಂದಿಗೆ ತುಂಬಿಸಲಾಗುತ್ತದೆ.

ವೇತನ ಪಾವತಿ

ಕಾಲಮ್ 6 ಮತ್ತು 7 ಅನ್ನು ಭರ್ತಿ ಮಾಡಲು, ನೀವು ಏಕಕಾಲದಲ್ಲಿ ಎರಡು ದಾಖಲೆಗಳನ್ನು ಹೊಂದಿರಬೇಕು: ಸಂಚಯ ಮತ್ತು ವೇತನ ಪಾವತಿ.

ಯೋಜನೆ 1:

ವೇತನದಾರರ ಪಟ್ಟಿ -> ಯಾವುದನ್ನೂ ತುಂಬುವುದಿಲ್ಲ

ವೇತನಗಳ ವಿತರಣೆ (RKO) -> ಕಾಲಮ್ 6 ಮತ್ತು ಕಾಲಮ್ 7 ಅನ್ನು ಭರ್ತಿ ಮಾಡಿ

ಯೋಜನೆ 2:

ಸಂಚಯಕ್ಕೆ ಮೊದಲು ಸಂಬಳದ ವಿತರಣೆ (RKO) -> ಕಾಲಮ್ 6 ಅನ್ನು ಭರ್ತಿ ಮಾಡಿ

ವೇತನದಾರರ ಪಟ್ಟಿ -> ಕಾಲಮ್ 7 ಅನ್ನು ಭರ್ತಿ ಮಾಡಿ

ನಾವು ಶ್ರೇಷ್ಠರು, ಅಷ್ಟೆ

ಅಂದಹಾಗೆ, ಹೊಸ ಪಾಠಗಳಿಗಾಗಿ...

ಪ್ರಾ ಮ ಣಿ ಕ ತೆ, ವ್ಲಾಡಿಮಿರ್ ಮಿಲ್ಕಿನ್(ಶಿಕ್ಷಕ ಮತ್ತು ಅಭಿವರ್ಧಕ

ನಾವು 1C ನಲ್ಲಿ ಕಾರ್ಯಾಚರಣೆಗಳನ್ನು ಸ್ವಾಧೀನಪಡಿಸಿಕೊಳ್ಳಲು ಬೆಂಬಲದ ಕುರಿತು ಮಾತನಾಡುವುದನ್ನು ಮುಂದುವರಿಸುತ್ತೇವೆ: ಅಕೌಂಟಿಂಗ್ 8 ಆವೃತ್ತಿ 3.0*. ಈ ಲೇಖನದಲ್ಲಿ, "ಸರಳೀಕೃತ" ಕಂಪನಿಗಳೊಂದಿಗೆ ವಹಿವಾಟುಗಳನ್ನು ಸ್ವಾಧೀನಪಡಿಸಿಕೊಳ್ಳಲು ಲೆಕ್ಕಪರಿಶೋಧನೆಯ ವೈಶಿಷ್ಟ್ಯಗಳ ಬಗ್ಗೆ ಓದಿ, ವಿಶೇಷ ತೆರಿಗೆ ಆಡಳಿತಗಳನ್ನು ಸಂಯೋಜಿಸುವಾಗ, ಹಾಗೆಯೇ ತಮ್ಮದೇ ಆದ ಮತ್ತು ಆಯೋಗದ ಸರಕುಗಳನ್ನು ವ್ಯಾಪಾರ ಮಾಡುವಾಗ.

ಬ್ಯಾಂಕ್ ಕಾರ್ಡ್ಗಳೊಂದಿಗೆ ಪಾವತಿಸುವಾಗ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳನ್ನು "ಸರಳೀಕೃತ" ಎಂದು ಗುರುತಿಸುವುದು

ಬ್ಯಾಂಕ್ ಕಾರ್ಡ್ಗಳ ಮೂಲಕ ಪಾವತಿಯ ವಿಶಿಷ್ಟತೆಯೆಂದರೆ, ಪೂರ್ಣಗೊಂಡ ವಹಿವಾಟುಗಳಿಗೆ ಹಣವನ್ನು ಸಂಸ್ಥೆಯು ಖರೀದಿದಾರರಿಂದ ಅಲ್ಲ, ಆದರೆ ಸ್ವಾಧೀನಪಡಿಸಿಕೊಳ್ಳುವ ಬ್ಯಾಂಕ್ನಿಂದ ಸ್ವೀಕರಿಸುತ್ತದೆ ಎಂದು ನಾವು ನಿಮಗೆ ನೆನಪಿಸುತ್ತೇವೆ:

- ಸಂಸ್ಥೆಯ ಪ್ರಸ್ತುತ ಖಾತೆಗೆ ನಿಧಿಯ ನಿಜವಾದ ಸ್ವೀಕೃತಿಯ ಕ್ಷಣ, ನಿಯಮದಂತೆ, ಖರೀದಿದಾರರಿಂದ ಪಾವತಿಯ ಕ್ಷಣದಿಂದ ಭಿನ್ನವಾಗಿರುತ್ತದೆ;

- ಹೆಚ್ಚಿನ ಸಂದರ್ಭಗಳಲ್ಲಿ, ಹಣವನ್ನು ಪೂರ್ಣವಾಗಿ ಸ್ವೀಕರಿಸಲಾಗುವುದಿಲ್ಲ, ಆದರೆ ಬ್ಯಾಂಕ್ ಆಯೋಗವನ್ನು ಮೈನಸ್ ಮಾಡಲಾಗುತ್ತದೆ.

ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯನ್ನು (ಎಸ್ಟಿಎಸ್) ಬಳಸುವ ಸಂಸ್ಥೆಗಳು ಮತ್ತು ವೈಯಕ್ತಿಕ ಉದ್ಯಮಿಗಳು (ಐಪಿ) ಬ್ಯಾಂಕ್ ಕಮಿಷನ್ನ ಮೊತ್ತವನ್ನು ಕಡಿಮೆ ಮಾಡದೆ ಖರೀದಿದಾರರು ಪಾವತಿಸಿದ ಮಾರಾಟದ ಸರಕುಗಳ (ಕೆಲಸ, ಸೇವೆಗಳು) ಸಂಪೂರ್ಣ ವೆಚ್ಚವನ್ನು ಆದಾಯದಲ್ಲಿ ಗುರುತಿಸಬೇಕು. ಈ ದೃಷ್ಟಿಕೋನವನ್ನು ನಿಯಂತ್ರಕ ಅಧಿಕಾರಿಗಳು ಪತ್ರಗಳು ಮತ್ತು ವಿವರಣೆಗಳಲ್ಲಿ ಪದೇ ಪದೇ ವ್ಯಕ್ತಪಡಿಸಿದ್ದಾರೆ. ಸತ್ಯವೆಂದರೆ "ಸರಳೀಕೃತ", ತೆರಿಗೆಯ ವಸ್ತುವನ್ನು ನಿರ್ಧರಿಸುವಾಗ, ಮಾರಾಟ ಮತ್ತು ಕಾರ್ಯನಿರ್ವಹಿಸದ ಆದಾಯದಿಂದ ಬರುವ ಆದಾಯವನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳುತ್ತದೆ (ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ ಆರ್ಟಿಕಲ್ 346.15). ಮತ್ತು ಮಾರಾಟದಿಂದ ಬರುವ ಆದಾಯವನ್ನು ಮಾರಾಟ ಮಾಡಿದ ಸರಕುಗಳಿಗೆ (ಕೆಲಸ, ಸೇವೆಗಳು) ಅಥವಾ ಆಸ್ತಿ ಹಕ್ಕುಗಳ ಪಾವತಿಗಳಿಗೆ ಸಂಬಂಧಿಸಿದ ಎಲ್ಲಾ ರಸೀದಿಗಳ ಆಧಾರದ ಮೇಲೆ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ (ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ ಆರ್ಟಿಕಲ್ 249 ರ ಷರತ್ತು 1, 2). ಬ್ಯಾಂಕ್ ಆಯೋಗದ ಮೊತ್ತಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ, ಇದು ಸೇವೆಗಳಿಗೆ ಪಾವತಿಸುವ ವೆಚ್ಚವಾಗಿದೆ ಕ್ರೆಡಿಟ್ ಸಂಸ್ಥೆ. ತೆರಿಗೆಯ "ಆದಾಯ ಮೈನಸ್ ವೆಚ್ಚಗಳು" ಎಂಬ ವಸ್ತುವನ್ನು ಹೊಂದಿರುವ "ಸರಳರು" ವೆಚ್ಚಗಳಲ್ಲಿ ಬ್ಯಾಂಕ್ ಆಯೋಗವನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳಬಹುದು (ಷರತ್ತು 9, ಷರತ್ತು 1, ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ ಲೇಖನ 346.16, ಮೇ ದಿನಾಂಕದ ರಷ್ಯಾದ ಹಣಕಾಸು ಸಚಿವಾಲಯದ ಪತ್ರಗಳು 14, 2012 ಸಂಖ್ಯೆ 03-11-11/161, ದಿನಾಂಕ ನವೆಂಬರ್ 21, 2007 ಸಂಖ್ಯೆ 03-11-04/2/280, ಮಾಸ್ಕೋಗೆ ರಷ್ಯಾದ ಫೆಡರಲ್ ತೆರಿಗೆ ಸೇವೆ ನವೆಂಬರ್ 26, 2010 ರ ದಿನಾಂಕ 16-15/124515@ ) ಒಳ್ಳೆಯದು, "ಆದಾಯ" ಎಂಬ ವಸ್ತುವನ್ನು ಹೊಂದಿರುವ "ಸರಳೀಕೃತ" ಜನರು ಬ್ಯಾಂಕ್ ಆಯೋಗಗಳ ವೆಚ್ಚಗಳನ್ನು ಒಳಗೊಂಡಂತೆ ಯಾವುದೇ ವೆಚ್ಚಗಳನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳುವ ಹಕ್ಕನ್ನು ಹೊಂದಿಲ್ಲ (ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ ಆರ್ಟಿಕಲ್ 346.18 ರ ಷರತ್ತು 1).

ಯಾವತ್ತಿಂದ ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಅನ್ವಯಆದಾಯವನ್ನು "ಪಾವತಿಯ ಮೇಲೆ" (ನಗದು ವಿಧಾನ) ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳಲಾಗುತ್ತದೆ, ನಂತರ ಬ್ಯಾಂಕ್ ಕಾರ್ಡ್ ಮೂಲಕ ಪಾವತಿಸಿದ ಸರಕುಗಳ (ಕೆಲಸ, ಸೇವೆಗಳು) ಮಾರಾಟದಿಂದ ಆದಾಯವನ್ನು ಸ್ವೀಕರಿಸಿದ ದಿನಾಂಕವು ಸಂಸ್ಥೆಯ ಪ್ರಸ್ತುತ ಖಾತೆಯಲ್ಲಿ ಹಣವನ್ನು ಸ್ವೀಕರಿಸಿದ ದಿನವಾಗಿದೆ (ಷರತ್ತು ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ ಆರ್ಟಿಕಲ್ 346.17 ರ 1, ಜುಲೈ 28, 2014 ಸಂಖ್ಯೆ 03-11-06/2/36926 ದಿನಾಂಕದ ರಶಿಯಾ ಹಣಕಾಸು ಸಚಿವಾಲಯದ ಪತ್ರಗಳು, ದಿನಾಂಕ ಏಪ್ರಿಲ್ 3, 2009 ಸಂಖ್ಯೆ 03-11-06 /2/58, ನವೆಂಬರ್ 26, 2010 ರ ಮಾಸ್ಕೋಗೆ ರಷ್ಯಾದ ಫೆಡರಲ್ ತೆರಿಗೆ ಸೇವೆ ಸಂಖ್ಯೆ 16-15/124515@).

ಇದು ನಿಖರವಾಗಿ 1C ನಲ್ಲಿ ಅಳವಡಿಸಲಾದ ವಿಧಾನವಾಗಿದೆ: ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ 8: ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ ರೆಕಾರ್ಡಿಂಗ್ ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಪೋಸ್ಟ್ ಮಾಡುವಾಗ ನಮೂದಿಸಲಾಗಿದೆ , ಮತ್ತು ಕೆಲವು ಬಳಕೆದಾರರು ನಿರೀಕ್ಷಿಸಿದಂತೆ ಪಾವತಿ ಕಾರ್ಡ್ ಮೂಲಕ ಪಾವತಿಯ ಪ್ರತಿಫಲನದ ಕ್ಷಣದಲ್ಲಿ ಅಲ್ಲ.

ಅದೇ ಸಮಯದಲ್ಲಿ, ಬಳಕೆದಾರರ ಮತ್ತೊಂದು ಗುಂಪು (ವಿಶೇಷವಾಗಿ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ ಅಗತ್ಯವಿಲ್ಲದ ವೈಯಕ್ತಿಕ ಉದ್ಯಮಿಗಳು) ಸಾಮಾನ್ಯವಾಗಿ ಲೆಕ್ಕಪತ್ರ ವ್ಯವಸ್ಥೆಯಲ್ಲಿ ವಹಿವಾಟುಗಳನ್ನು ದಾಖಲಿಸುವ ವಿಧಾನವನ್ನು ನಿರ್ಲಕ್ಷಿಸುತ್ತಾರೆ ಮತ್ತು ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಗಾಗಿ ಪ್ರತ್ಯೇಕವಾಗಿ ಬ್ಯಾಂಕ್ ಮತ್ತು ನಗದು ದಾಖಲೆಗಳನ್ನು ನೋಂದಾಯಿಸುತ್ತಾರೆ. "ಆದಾಯ" ವಸ್ತುವಿನೊಂದಿಗೆ ಇದು ಸಾಕಷ್ಟು ಸಾಕು. ಆದರೆ ಅಂತಹ "ಲೆಕ್ಕಪತ್ರ" ಬಳಕೆದಾರರಿಗೆ ಏನು ಕಾರಣವಾಗಬಹುದು?

ನೀವು ಪ್ರೋಗ್ರಾಂನಲ್ಲಿ ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ರಚಿಸಿದರೆ ಪ್ರಸ್ತುತ ಖಾತೆಗೆ ರಶೀದಿಕಾರ್ಯಾಚರಣೆಯ ಪ್ರಕಾರದೊಂದಿಗೆ ಸರಕುಗಳ ಮಾರಾಟವನ್ನು ಪ್ರತಿಬಿಂಬಿಸದೆ (ಕೆಲಸಗಳು, ಸೇವೆಗಳು) , ಇದಕ್ಕಾಗಿ ಈ ಪಾವತಿಯನ್ನು ಸ್ವೀಕರಿಸಲಾಗಿದೆ, ನಂತರ ಖಾತೆ 57.03 ನಲ್ಲಿ "ಕೆಂಪು" ಡೆಬಿಟ್ ಬ್ಯಾಲೆನ್ಸ್ ರಚನೆಯಾಗುತ್ತದೆ. ಸ್ವತಃ, ಈ "ಕೆಂಪು" ಸಮತೋಲನವು ಕೇವಲ ಒಂದು ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯನ್ನು ಬಳಸಿದರೆ, ಆಪಾದಿತ ಆದಾಯ (UTII) ಅಥವಾ ಪೇಟೆಂಟ್ ಮೇಲೆ ಒಂದೇ ತೆರಿಗೆಯ ಪಾವತಿಯೊಂದಿಗೆ ಸಂಯೋಜಿಸದೆಯೇ ಅಪಾಯಕಾರಿಯಲ್ಲ. ವಾಸ್ತವವಾಗಿ: ವರದಿಯಲ್ಲಿ ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಲೆಕ್ಕಪತ್ರ ಪುಸ್ತಕ(ಇನ್ನು ಮುಂದೆ KUDiR ಎಂದು ಉಲ್ಲೇಖಿಸಲಾಗುತ್ತದೆ) ಪಾವತಿ ಕಾರ್ಡ್ಗಳಲ್ಲಿನ ಮಾರಾಟದಿಂದ ಆದಾಯವನ್ನು ಸ್ವೀಕರಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಈ ಸಂದರ್ಭದಲ್ಲಿ ಬಳಕೆದಾರರು ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಅಂತಿಮ ಫಲಿತಾಂಶವನ್ನು ಬಾಧಿಸದೆ ವ್ಯಾಪಾರ ವಹಿವಾಟುಗಳ ಲೆಕ್ಕಪತ್ರವನ್ನು ಮಾತ್ರ ತಪ್ಪಾಗಿ ಆಯೋಜಿಸಿದ್ದಾರೆ.

ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯನ್ನು ಚಟುವಟಿಕೆಗಳೊಂದಿಗೆ ಸಂಯೋಜಿಸಿದರೆ ತೊಂದರೆಗಳು ಪ್ರಾರಂಭವಾಗುತ್ತವೆ, ಆದಾಯವನ್ನು ವಿಶೇಷ ರೀತಿಯಲ್ಲಿ ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳಲಾಗುತ್ತದೆ, ಉದಾಹರಣೆಗೆ:

- ಪ್ರಧಾನರ (ಪ್ರಾಂಶುಪಾಲರು) ಸರಕು ಮತ್ತು ಸೇವೆಗಳ ಮಾರಾಟ;

- ಆಪಾದಿತ ಆದಾಯದ (UTII) ಮೇಲೆ ಒಂದೇ ತೆರಿಗೆಯ ಪಾವತಿಯೊಂದಿಗೆ ಸಂಯೋಜನೆ;

- ಪೇಟೆಂಟ್ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆ (ಪಿಟಿಎಸ್) ನೊಂದಿಗೆ ಸಂಯೋಜನೆ;

- ವ್ಯಾಪಾರ ತೆರಿಗೆಯ ಪಾವತಿ (ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆ "ಆದಾಯ" ಅಡಿಯಲ್ಲಿ) ಮತ್ತು ವ್ಯಾಪಾರ ಶುಲ್ಕದ ಮೊತ್ತದಿಂದ ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಅಡಿಯಲ್ಲಿ ಪಾವತಿಸಿದ ತೆರಿಗೆಯನ್ನು ಕಡಿಮೆ ಮಾಡುವ ಉದ್ದೇಶಕ್ಕಾಗಿ ಆದಾಯದ ಪ್ರತ್ಯೇಕ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ.

ಅಂತಹ ಸಂದರ್ಭಗಳಲ್ಲಿ, ಖಾತೆ 57.03 ರಲ್ಲಿ "ಕೆಂಪು" KUDiR ನಲ್ಲಿ ಆದಾಯದ ತಪ್ಪಾದ ಪ್ರತಿಫಲನಕ್ಕೆ (ಅಥವಾ ಪ್ರತಿಫಲನವಲ್ಲದ) ಕಾರಣವಾಗುವುದನ್ನು ಖಾತರಿಪಡಿಸುತ್ತದೆ. ಬೇರೆ ರೀತಿಯಲ್ಲಿ ಹೇಳುವುದಾದರೆ, ಪ್ರತ್ಯೇಕ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಬಳಕೆದಾರರು ಕುಸಿತವನ್ನು ಅನುಭವಿಸುತ್ತಾರೆ ಮತ್ತು ಈ ಕುಸಿತದ ಪರಿಣಾಮಗಳನ್ನು ಬಹಳ ಕಷ್ಟದಿಂದ ಪರಿಹರಿಸಲಾಗುತ್ತದೆ.

ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆ ಮತ್ತು PSN ಅನ್ನು ಸಂಯೋಜಿಸುವಾಗ ವಹಿವಾಟುಗಳನ್ನು ಸ್ವಾಧೀನಪಡಿಸಿಕೊಳ್ಳಲು ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ

ಪೇಟೆಂಟ್ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯೊಂದಿಗೆ ಸಂಯೋಜಿಸಿದಾಗ "ಸರಳೀಕೃತ" ಕಂಪನಿಗಳಿಂದ ಬ್ಯಾಂಕ್ ಕಾರ್ಡ್ ಪಾವತಿಗಳನ್ನು ಪ್ರತಿಬಿಂಬಿಸುವ ವಿಧಾನವನ್ನು ಪರಿಗಣಿಸಲು ಕೆಳಗಿನ ಉದಾಹರಣೆಯನ್ನು ನೋಡೋಣ.

ಉದಾಹರಣೆ 1

|

ಐಪಿ ಶಿಲೋವ್ ಎಸ್.ಎ. ಪಾದರಕ್ಷೆಗಳ ಚಿಲ್ಲರೆ ವ್ಯಾಪಾರದಲ್ಲಿ ತೊಡಗಿಸಿಕೊಂಡಿದೆ, ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯನ್ನು "ವೆಚ್ಚದ ಮೊತ್ತದಿಂದ ಆದಾಯವನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ" ಎಂಬ ವಸ್ತುವಿನೊಂದಿಗೆ ಅನ್ವಯಿಸುತ್ತದೆ. ಜೊತೆಗೆ, ಐಪಿ ಶಿಲೋವ್ ಎಸ್.ಎ. ಶೂ ರಿಪೇರಿ ಸೇವೆಗಳನ್ನು ಒದಗಿಸುತ್ತದೆ ಮತ್ತು ಈ ರೀತಿಯ ಚಟುವಟಿಕೆಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಪೇಟೆಂಟ್ ಪಾವತಿಸುವವರಾಗಿದ್ದಾರೆ. ಐಪಿ ಶಿಲೋವ್ ಎಸ್.ಎ. ನಗದು ಸ್ವೀಕರಿಸುವಾಗ ಮತ್ತು ಪಾವತಿ ಕಾರ್ಡ್ಗಳೊಂದಿಗೆ ಪಾವತಿಗಳನ್ನು ಮಾಡುವಾಗ ನಗದು ರೆಜಿಸ್ಟರ್ಗಳನ್ನು ಬಳಸುತ್ತದೆ. ಸ್ವಾಧೀನಪಡಿಸಿಕೊಳ್ಳುವ ಬ್ಯಾಂಕ್ನ ಸಂಭಾವನೆಯು ಪಡೆದ ಆದಾಯದ ಮೊತ್ತದ 2% ಆಗಿದೆ. ಐಪಿ ಶಿಲೋವ್ ಎಸ್.ಎ. ಮಾರ್ಚ್ 13, 2016 ರಂದು, ಅವರು RUB 50,000.00 ಮೊತ್ತದಲ್ಲಿ ಸೇವೆಗಳನ್ನು ಒದಗಿಸಿದರು. ಮತ್ತು RUB 150,000.00 ಮೌಲ್ಯದ ಸರಕುಗಳನ್ನು ಮಾರಾಟ ಮಾಡಿದೆ. ಸರಕುಗಳು ಮತ್ತು ಸೇವೆಗಳನ್ನು ಖರೀದಿದಾರರು RUB 170,000.00 ಮೊತ್ತದಲ್ಲಿ ನಗದು ರೂಪದಲ್ಲಿ ಪಾವತಿಸಿದ್ದಾರೆ. ಮತ್ತು RUB 30,000.00 ಮೊತ್ತದಲ್ಲಿ ಪಾವತಿ ಕಾರ್ಡ್ಗಳು. (ಸೇರಿದಂತೆ: ಸರಕುಗಳಿಗೆ 20,000.00 ರೂಬಲ್ಸ್ಗಳು, ಸೇವೆಗಳಿಗೆ 10,000.00 ರೂಬಲ್ಸ್ಗಳು). ಮಾರ್ಚ್ 15, 2016 ರಂದು, ಸ್ವಾಧೀನಪಡಿಸಿಕೊಳ್ಳುವ ಬ್ಯಾಂಕ್ IP ಶಿಲೋವಾ S.A ಯ ವಸಾಹತು ಖಾತೆಗೆ RUB 29,400.00 ಮೊತ್ತದಲ್ಲಿ ಹಣವನ್ನು ಜಮಾ ಮಾಡಿದೆ. ಅನುಗುಣವಾಗಿ ಲೆಕ್ಕಪತ್ರ ನೀತಿಐಪಿ ಶಿಲೋವಾ ಎಸ್.ಎ. ಸರಕುಗಳನ್ನು ಖರೀದಿ ಬೆಲೆಯಲ್ಲಿ ಲೆಕ್ಕ ಹಾಕಲಾಗುತ್ತದೆ. ಸರಕು ಮತ್ತು ಸೇವೆಗಳೆರಡನ್ನೂ ಸ್ವಯಂಚಾಲಿತ ಮಾರಾಟ ಕೇಂದ್ರದ ಮೂಲಕ ಮಾರಾಟ ಮಾಡಲಾಗುತ್ತದೆ. |

ಕೆಲಸವನ್ನು ಪ್ರಾರಂಭಿಸುವ ಮೊದಲು, ಬಳಕೆದಾರರು 1C: ಅಕೌಂಟಿಂಗ್ 8 ಆವೃತ್ತಿ 3.0 ಪ್ರೋಗ್ರಾಂನ ಅಗತ್ಯ ಕಾರ್ಯವನ್ನು ಸಕ್ರಿಯಗೊಳಿಸಬೇಕು, ಜೊತೆಗೆ ಲೆಕ್ಕಪತ್ರ ನೀತಿ ಮತ್ತು ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರ ನಿಯತಾಂಕಗಳನ್ನು ಕಾನ್ಫಿಗರ್ ಮಾಡಬೇಕು. ನಿರ್ದಿಷ್ಟಪಡಿಸಿದ ಸೆಟ್ಟಿಂಗ್ಗಳನ್ನು ವಿಭಾಗದಿಂದ ಪ್ರವೇಶಿಸಲಾಗುತ್ತದೆ ಮುಖ್ಯ->ಸಂಯೋಜನೆಗಳುಅನುಗುಣವಾದ ಹೈಪರ್ಲಿಂಕ್ಗಳ ಮೂಲಕ.

ಬುಕ್ಮಾರ್ಕ್ಗಳಲ್ಲಿ:

- ಬ್ಯಾಂಕ್ ಮತ್ತು ನಗದು ಡೆಸ್ಕ್ಧ್ವಜವನ್ನು ಹೊಂದಿಸಿ ಪಾವತಿ ಕಾರ್ಡ್ಗಳು;

- ವ್ಯಾಪಾರ-> ಧ್ವಜ ಚಿಲ್ಲರೆ.

ಆವೃತ್ತಿ 3.0.44.94 ರಿಂದ ಪ್ರಾರಂಭಿಸಿ, ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯನ್ನು ಆಯ್ಕೆಮಾಡುವುದು, ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರ ನಿಯತಾಂಕಗಳನ್ನು ಹೊಂದಿಸುವುದು ಮತ್ತು ಒದಗಿಸಿದ ವರದಿಗಳ ಪಟ್ಟಿಯನ್ನು ಪ್ರತ್ಯೇಕ ರೂಪದಲ್ಲಿ ಕೈಗೊಳ್ಳಲಾಗುತ್ತದೆ ತೆರಿಗೆಗಳು ಮತ್ತು ವರದಿಗಳನ್ನು ಹೊಂದಿಸುವುದು, ಹೈಪರ್ಲಿಂಕ್ ಮೂಲಕ ಪ್ರವೇಶಿಸಲಾಗಿದೆ ತೆರಿಗೆಗಳು ಮತ್ತು ವರದಿಗಳು.

ಅಧ್ಯಾಯದಲ್ಲಿ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಸ್ವಿಚ್ ಬಳಸಿ, ನೀವು S.A. ಶಿಲೋವ್ ಬಳಸಿದ IP ಅನ್ನು ಸೂಚಿಸಬೇಕು. ಮೂಲ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆ - ಸರಳೀಕೃತ (ಆದಾಯ ಮೈನಸ್ ವೆಚ್ಚಗಳು), ಮತ್ತು ಧ್ವಜವನ್ನು ಸಹ ಹೊಂದಿಸಿ ಪೇಟೆಂಟ್(ಚಿತ್ರ 1). ಪೇಟೆಂಟ್ ಪಾವತಿಸುವ ಚಟುವಟಿಕೆಗಳ ಪ್ರಕಾರಗಳ ಬಗ್ಗೆ ಲೆಕ್ಕಪತ್ರ ವ್ಯವಸ್ಥೆಯಲ್ಲಿ ಮಾಹಿತಿಯನ್ನು ಸಂಗ್ರಹಿಸಲು ಡೈರೆಕ್ಟರಿಯನ್ನು ಉದ್ದೇಶಿಸಲಾಗಿದೆ. ಪೇಟೆಂಟ್ಗಳು. ಫಾರ್ಮ್ನಿಂದಲೂ ಡೈರೆಕ್ಟರಿಯನ್ನು ಪ್ರವೇಶಿಸಬಹುದು ತೆರಿಗೆಗಳು ಮತ್ತು ವರದಿಗಳನ್ನು ಹೊಂದಿಸುವುದುಅಧ್ಯಾಯದಲ್ಲಿ ಪೇಟೆಂಟ್ಗಳು. ಹೆಚ್ಚುವರಿಯಾಗಿ, ಪೇಟೆಂಟ್ಗಳ ಬಗ್ಗೆ ಮಾಹಿತಿಯನ್ನು ನೇರವಾಗಿ ಲೆಕ್ಕಪತ್ರ ವ್ಯವಸ್ಥೆಯ ದಾಖಲೆಗಳಿಂದ ಸೂಚಿಸಬಹುದು, ಇದು ಸರಕುಗಳ ಮಾರಾಟವನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ (ಕೆಲಸಗಳು, ಸೇವೆಗಳು).

ಅಕ್ಕಿ. 1. ತೆರಿಗೆ ವ್ಯವಸ್ಥೆ

ಡೈರೆಕ್ಟರಿ ಅಂಶದ ರೂಪದಲ್ಲಿ ಪೇಟೆಂಟ್ಗಳುಕೆಳಗಿನ ಮಾಹಿತಿಯನ್ನು ಸೂಚಿಸಲಾಗುತ್ತದೆ:

- ಪೇಟೆಂಟ್ನ ಕೆಲಸದ ಶೀರ್ಷಿಕೆ;

- ಸಂಖ್ಯೆ ಮತ್ತು ವಿತರಣೆಯ ದಿನಾಂಕ;

- ಪೇಟೆಂಟ್ನ ಮಾನ್ಯತೆಯ ಅವಧಿ (ಪೇಟೆಂಟ್ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯನ್ನು ಬಳಸುವ ಹಕ್ಕನ್ನು ಕಳೆದುಕೊಂಡರೆ ಅಥವಾ ವ್ಯಾಪಾರ ಚಟುವಟಿಕೆಯ ಮುಕ್ತಾಯದ ಸಂದರ್ಭದಲ್ಲಿ, ಪೇಟೆಂಟ್ನ ನಿಜವಾದ ಮಾನ್ಯತೆಯ ಅವಧಿಯನ್ನು ಸೂಚಿಸಲಾಗುತ್ತದೆ);

- ತೆರಿಗೆ ಆಧಾರ (ಸಂಭಾವ್ಯ ವಾರ್ಷಿಕ ಆದಾಯದ ವಿತ್ತೀಯ ಮೌಲ್ಯ) ಮತ್ತು ತೆರಿಗೆ ಮೊತ್ತ;

- KBK ಪಾವತಿ.

ಬಾಗಿಕೊಳ್ಳಬಹುದಾದ ಗುಂಪುಗಳಲ್ಲಿ:

- ಪಾವತಿ- ಪೇಟೆಂಟ್ ವೆಚ್ಚಕ್ಕೆ ಪಾವತಿಯ ಮೊತ್ತಗಳು ಮತ್ತು ನಿಯಮಗಳನ್ನು ಸೂಚಿಸಲಾಗುತ್ತದೆ;

- ತೆರಿಗೆ ಕಚೇರಿ- ಅದರ ಬಗ್ಗೆ ಮಾಹಿತಿ ತೆರಿಗೆ ಅಧಿಕಾರ, ಇದರಲ್ಲಿ ಸಂಸ್ಥೆಯನ್ನು PSN ತೆರಿಗೆದಾರರಾಗಿ ನೋಂದಾಯಿಸಲಾಗಿದೆ.

ಸ್ವಯಂಚಾಲಿತ ಪಾಯಿಂಟ್ ಆಫ್ ಸೇಲ್ ಮೂಲಕ ಚಿಲ್ಲರೆ ಮಾರಾಟವನ್ನು ಪ್ರತಿಬಿಂಬಿಸಲು, ಪ್ರೋಗ್ರಾಂ ಲೆಕ್ಕಪತ್ರ ವ್ಯವಸ್ಥೆಯ ದಾಖಲೆಯನ್ನು ಬಳಸುತ್ತದೆ ಚಿಲ್ಲರೆ ಮಾರಾಟ ವರದಿ(ಅಧ್ಯಾಯ ಮಾರಾಟ) ಕಾರ್ಯಾಚರಣೆಯ ಪ್ರಕಾರದೊಂದಿಗೆ ಚಿಲ್ಲರೆ ಅಂಗಡಿ.

ಮುಖ್ಯ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ (ಯುಎಸ್ಎನ್) ಚೌಕಟ್ಟಿನೊಳಗೆ ಮತ್ತು ವಿಶೇಷ ತೆರಿಗೆ ಕಾರ್ಯವಿಧಾನದೊಂದಿಗೆ (ಪೇಟೆಂಟ್ ಪಾವತಿಗೆ ವರ್ಗಾಯಿಸಲಾಗಿದೆ) ಚಟುವಟಿಕೆಗಳಿಂದ ಸ್ವೀಕರಿಸಿದ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ ಮತ್ತು ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಆದಾಯದ ಪ್ರತ್ಯೇಕ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಯನ್ನು ನಿರ್ವಹಿಸಲು ಈ ಡಾಕ್ಯುಮೆಂಟ್ ನಿಮಗೆ ಅನುಮತಿಸುತ್ತದೆ.

"1C: ಅಕೌಂಟಿಂಗ್ 8" ನಲ್ಲಿ ವಿಶೇಷ ತೆರಿಗೆ ಕಾರ್ಯವಿಧಾನದೊಂದಿಗೆ ಮುಖ್ಯ ರೀತಿಯ ಚಟುವಟಿಕೆ ಮತ್ತು ಚಟುವಟಿಕೆಗಳಿಗೆ ಹಣಕಾಸಿನ ಫಲಿತಾಂಶಗಳನ್ನು ರಚಿಸಲು, ಖಾತೆ 90 ಗಾಗಿ ಪ್ರತ್ಯೇಕ ಉಪ-ಖಾತೆಗಳನ್ನು ತೆರೆಯಲಾಗಿದೆ.

ಶೂಗಳ ಚಿಲ್ಲರೆ ಮಾರಾಟದಿಂದ ಬರುವ ಆದಾಯವನ್ನು ಖಾತೆ 90.01.1 "ಮುಖ್ಯ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯೊಂದಿಗೆ ಚಟುವಟಿಕೆಗಳಿಂದ ಆದಾಯ" ಕ್ರೆಡಿಟ್ ಅಡಿಯಲ್ಲಿ ಲೆಕ್ಕ ಹಾಕಬೇಕು.

ಪೇಟೆಂಟ್ (ಶೂ ರಿಪೇರಿ) ಗಾಗಿ ಪಾವತಿಸಲು ವರ್ಗಾಯಿಸಲಾದ ಚಟುವಟಿಕೆಗಳಿಂದ ಬರುವ ಆದಾಯವನ್ನು ಖಾತೆಯ ಕ್ರೆಡಿಟ್ 90.01.2 "ವಿಶೇಷ ತೆರಿಗೆ ವಿಧಾನದೊಂದಿಗೆ ಕೆಲವು ರೀತಿಯ ಚಟುವಟಿಕೆಗಳಿಂದ ಆದಾಯ" ಕ್ಕೆ ಲೆಕ್ಕ ಹಾಕಬೇಕು.

ವೆಚ್ಚಗಳ ಲೆಕ್ಕಪತ್ರವನ್ನು ಖಾತೆಗಳ ಡೆಬಿಟ್ನಲ್ಲಿ ಇರಿಸಬೇಕು 90.02 "ಮಾರಾಟದ ವೆಚ್ಚ", 90.07 "ಮಾರಾಟ ವೆಚ್ಚಗಳು", 90.08 "ಆಡಳಿತಾತ್ಮಕ ವೆಚ್ಚಗಳು" ಮೂರನೇ ಕ್ರಮಾಂಕದ ಖಾತೆಗಳಿಗೆ (ಚಿತ್ರ 2):

- "1" - ಮುಖ್ಯ ಚಟುವಟಿಕೆಯ (STS) ವೆಚ್ಚಗಳ ಲೆಕ್ಕಪತ್ರಕ್ಕಾಗಿ;

- "2" - ವಿಶೇಷ ತೆರಿಗೆ ವಿಧಾನದೊಂದಿಗೆ ಚಟುವಟಿಕೆಗಳ ವೆಚ್ಚಗಳನ್ನು ಲೆಕ್ಕಹಾಕಲು.

ಅಕ್ಕಿ. 2. ವಿಶೇಷ ತೆರಿಗೆ ವಿಧಾನದೊಂದಿಗೆ ಚಟುವಟಿಕೆಗಳಿಗೆ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಖಾತೆಗಳು

ವಿಶೇಷ ತೆರಿಗೆ ವಿಧಾನದೊಂದಿಗೆ ಚಟುವಟಿಕೆಗಳಿಗೆ ವಹಿವಾಟುಗಳನ್ನು ದಾಖಲಿಸುವ ಖಾತೆಗಳ ಪಟ್ಟಿಯನ್ನು ಸಂಗ್ರಹಿಸಲು (ಉದಾಹರಣೆಗೆ, UTII ಅಥವಾ PSN ಗೆ ಒಳಪಟ್ಟಿರುವ ಚಟುವಟಿಕೆಗಳಿಗೆ), ಮಾಹಿತಿ ರಿಜಿಸ್ಟರ್ ಅನ್ನು ಉದ್ದೇಶಿಸಲಾಗಿದೆ ರಿಜಿಸ್ಟರ್ ಅನ್ನು ರಿಜಿಸ್ಟರ್ನಿಂದ ಪ್ರವೇಶಿಸಲಾಗಿದೆ ಖಾತೆಗಳ ಚಾರ್ಟ್ ಲೆಕ್ಕಪತ್ರ ಹೈಪರ್ಲಿಂಕ್ ಮೂಲಕ ಇನ್ನಷ್ಟು-> ವಿಶೇಷ ತೆರಿಗೆ ವಿಧಾನದೊಂದಿಗೆ ಚಟುವಟಿಕೆಗಳಿಗೆ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಖಾತೆಗಳು.

ವಿವಿಧ ರೀತಿಯ ಚಟುವಟಿಕೆಗಳಿಗೆ ಮಾರಾಟದಿಂದ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳನ್ನು ಸ್ವಯಂಚಾಲಿತವಾಗಿ ಸೇರಿಸಲು ದಾಖಲೆಗಳಿಗಾಗಿ, ರಿಜಿಸ್ಟರ್ ಅನ್ನು ಹೊಂದಿಸಲು ಇದು ಉಪಯುಕ್ತವಾಗಿರುತ್ತದೆ ಐಟಂ ಲೆಕ್ಕಪತ್ರ ಖಾತೆಗಳು, ಇದು ಡೈರೆಕ್ಟರಿಯಿಂದ ಅದೇ ಹೆಸರಿನ ಹೈಪರ್ಲಿಂಕ್ ಮೂಲಕ ಲಭ್ಯವಿದೆ ನಾಮಕರಣ, ವಿಭಾಗದಲ್ಲಿ ಇದೆ ಡೈರೆಕ್ಟರಿಗಳು.

ರಚಿಸೋಣ ಹೊಸ ಡಾಕ್ಯುಮೆಂಟ್ ಚಿಲ್ಲರೆ ಮಾರಾಟ ವರದಿ. ಡಾಕ್ಯುಮೆಂಟ್ನ ಹೆಡರ್ನಲ್ಲಿ ನಾವು ನಗದು ರಿಜಿಸ್ಟರ್ ಖಾತೆಯನ್ನು ಸೂಚಿಸುತ್ತೇವೆ, ಅದರೊಂದಿಗೆ ಪತ್ರವ್ಯವಹಾರದಲ್ಲಿ ನಗದು ಸ್ವೀಕರಿಸಿದ ಚಿಲ್ಲರೆ ಆದಾಯವು ಪ್ರತಿಫಲಿಸುತ್ತದೆ. ಕ್ಷೇತ್ರ ಸ್ಟಾಕ್ಡೀಫಾಲ್ಟ್ ಮೌಲ್ಯದಿಂದ ತುಂಬಿದೆ. ಸಂಸ್ಥೆಯು ಹಲವಾರು ಗೋದಾಮುಗಳನ್ನು ಹೊಂದಿದ್ದರೆ, ನಂತರ ಪ್ರಕಾರದ ಗೋದಾಮುಗಳು ಮಾತ್ರ ಚಿಲ್ಲರೆ ಅಂಗಡಿಮತ್ತು ಉಗ್ರಾಣ.

ಸಂಸ್ಥೆಯು ವಿಶೇಷ ತೆರಿಗೆ ವಿಧಾನದೊಂದಿಗೆ ಚಟುವಟಿಕೆಗಳನ್ನು ನಡೆಸಿದರೆ (UTII, ಪೇಟೆಂಟ್ ವ್ಯವಸ್ಥೆ ಅಥವಾ ವ್ಯಾಪಾರ ತೆರಿಗೆ ಪಾವತಿಗೆ ಒಳಪಟ್ಟ ಚಟುವಟಿಕೆಗಳು), ಕ್ಷೇತ್ರವು ಡಾಕ್ಯುಮೆಂಟ್ನಲ್ಲಿ ಕಾಣಿಸಿಕೊಳ್ಳುತ್ತದೆ NU ಗೆ ಆದಾಯ,ಅಲ್ಲಿ ನೀವು ಮಾರಾಟದಿಂದ ಆದಾಯವನ್ನು ಲೆಕ್ಕ ಹಾಕುವ ವಿಧಾನವನ್ನು ಸೂಚಿಸಬೇಕು. ಉದಾಹರಣೆ 1 ರ ಷರತ್ತುಗಳ ಆಧಾರದ ಮೇಲೆ, ಬಳಕೆದಾರರು ಕ್ಷೇತ್ರದಲ್ಲಿ ಆಯ್ಕೆ ಮಾಡುತ್ತಾರೆ NU ನಲ್ಲಿ ಆದಾಯಅರ್ಥ:

- ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಈ ಡಾಕ್ಯುಮೆಂಟ್ ಶೂಗಳ ಮಾರಾಟವನ್ನು ಪ್ರತಿಬಿಂಬಿಸಿದರೆ;

- ಪೇಟೆಂಟ್ ಹೆಸರು (ಉದಾಹರಣೆಗೆ, ಶೂ ದುರಸ್ತಿ), ಚಟುವಟಿಕೆಯ ವ್ಯಾಪ್ತಿಯಲ್ಲಿರುವ ಸೇವೆಗಳು ಪೇಟೆಂಟ್ನಲ್ಲಿ ಪ್ರತಿಫಲಿಸಿದರೆ. ಅಗತ್ಯವಿದ್ದರೆ, ನೀವು ಇಲ್ಲಿ ಹೊಸ ಪೇಟೆಂಟ್ ಅನ್ನು ಸೇರಿಸಬಹುದು ಮತ್ತು ಆಯ್ಕೆ ಮಾಡಬಹುದು ( ಪೇಟೆಂಟ್ ರಚಿಸಿ...).

ಬುಕ್ಮಾರ್ಕ್ನಲ್ಲಿ ಸರಕುಗಳುದಿನಕ್ಕೆ ಚಿಲ್ಲರೆ ಖರೀದಿದಾರರಿಗೆ ಮಾರಾಟವಾಗುವ ಸರಕುಗಳು ಮತ್ತು ಸೇವೆಗಳನ್ನು ಸೂಚಿಸಲಾಗುತ್ತದೆ: ಅವುಗಳ ಉತ್ಪನ್ನ ಶ್ರೇಣಿ, ಪ್ರಮಾಣ, ಬೆಲೆ ಮತ್ತು ಮೊತ್ತ.

ಪೂರ್ವನಿಯೋಜಿತವಾಗಿ, ಎಲ್ಲಾ ಪಾವತಿಗಳನ್ನು ನಗದು ಎಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ. ದಿನದಲ್ಲಿ ಪಾವತಿ ಕಾರ್ಡ್ಗಳೊಂದಿಗೆ ಪಾವತಿಗಳನ್ನು ಮಾಡಿದ್ದರೆ, ಬ್ಯಾಂಕ್ ಸಾಲಗಳುಅಥವಾ ಉಡುಗೊರೆ ಪ್ರಮಾಣಪತ್ರಗಳು, ನೀವು ಬುಕ್ಮಾರ್ಕ್ ಅನ್ನು ಭರ್ತಿ ಮಾಡಬೇಕು ನಗದುರಹಿತ ಪಾವತಿಗಳು(ಚಿತ್ರ 3).

ಅಕ್ಕಿ. 3. "ಚಿಲ್ಲರೆ ಮಾರಾಟ ವರದಿ" ಡಾಕ್ಯುಮೆಂಟ್ನಲ್ಲಿ ನಗದುರಹಿತ ಪಾವತಿ ವಿಧಾನದ ಸೂಚನೆ

ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಪೂರ್ಣಗೊಳಿಸಿದ ನಂತರ ಚಿಲ್ಲರೆ ಮಾರಾಟ ವರದಿ,ರಂಗಪರಿಕರಗಳು ಎಲ್ಲಿವೆ NU ನಲ್ಲಿ ಆದಾಯಮೌಲ್ಯವನ್ನು ತೆಗೆದುಕೊಳ್ಳುತ್ತದೆ ಶೂ ದುರಸ್ತಿ,

ಡೆಬಿಟ್ 62.R ಕ್ರೆಡಿಟ್ 90.01.2 - ಪೇಟೆಂಟ್ ಅಡಿಯಲ್ಲಿ ಸೇವೆಗಳ ಮಾರಾಟದಿಂದ ಆದಾಯದ ಮೊತ್ತಕ್ಕೆ (RUB 50,000.00); ಡೆಬಿಟ್ 57.03 ಕ್ರೆಡಿಟ್ 62.ಆರ್ - ಪಾವತಿ ಕಾರ್ಡ್ಗಳ ಮೂಲಕ ಪಾವತಿಯ ಮೊತ್ತಕ್ಕೆ (RUB 10,000.00); ಡೆಬಿಟ್ USN.03 - ಪೇಟೆಂಟ್ನಲ್ಲಿನ ಚಟುವಟಿಕೆಗಳ ಮಾರಾಟದಿಂದ ಬರುವ ಆದಾಯದ ಮೊತ್ತಕ್ಕೆ, ಕಾರ್ಡ್ ಮೂಲಕ ಪಾವತಿಸಲಾಗುತ್ತದೆ (RUB 10,000.00); ಡೆಬಿಟ್ 50.01 ಕ್ರೆಡಿಟ್ 62.R - ಸ್ವೀಕರಿಸಿದ ನಗದು ಪಾವತಿಯ ಮೊತ್ತಕ್ಕೆ (RUB 40,000.00);

ದಯವಿಟ್ಟು ಗಮನಿಸಿ, ಗ್ರಾಹಕರಿಂದ ಹಲವಾರು ಪಾವತಿ ಆಯ್ಕೆಗಳು ಇದ್ದಲ್ಲಿ, ಚಿಲ್ಲರೆ ಆದಾಯವು ಮಧ್ಯಂತರ ಖಾತೆ 62.R "ಚಿಲ್ಲರೆ ಗ್ರಾಹಕರೊಂದಿಗೆ ವಸಾಹತುಗಳು" ನಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ, ನಂತರ ಅದನ್ನು ಪಾವತಿ ವಿಧಾನಗಳ ಪ್ರಕಾರ ವಿತರಿಸಲಾಗುತ್ತದೆ.

ಆಫ್-ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಖಾತೆ USN.03 "ಪೇಟೆಂಟ್ನಲ್ಲಿನ ಚಟುವಟಿಕೆಗಳಿಗಾಗಿ ಖರೀದಿದಾರರೊಂದಿಗೆ ವಸಾಹತುಗಳು" ಯಾವ ಭಾಗದ ಬಗ್ಗೆ ಮಾಹಿತಿಯನ್ನು ಸಂಗ್ರಹಿಸಲು ಉದ್ದೇಶಿಸಲಾಗಿದೆ ಸ್ವೀಕರಿಸಬಹುದಾದ ಖಾತೆಗಳುಅದರ ಮರುಪಾವತಿಯ ಮೇಲೆ, ಪೇಟೆಂಟ್ನಲ್ಲಿನ ಚಟುವಟಿಕೆಗಳಿಂದ ಬರುವ ಆದಾಯಕ್ಕೆ ಇದು ಕಾರಣವಾಗಿದೆ.

ಅಕೌಂಟಿಂಗ್ ರಿಜಿಸ್ಟರ್ ಜೊತೆಗೆ, ನಮೂದುಗಳನ್ನು ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯಡಿಯಲ್ಲಿ ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಗಾಗಿ ಮತ್ತು ಪೇಟೆಂಟ್ ಅಡಿಯಲ್ಲಿ ಆದಾಯದ ಲೆಕ್ಕಪರಿಶೋಧನೆಗಾಗಿ ವಿಶೇಷ ಸಂಚಯ ರೆಜಿಸ್ಟರ್ಗಳಲ್ಲಿ ನಮೂದಿಸಲಾಗಿದೆ. ಹೀಗಾಗಿ, ಶೂ ರಿಪೇರಿಗಾಗಿ ಪಡೆದ ನಗದು RUB 40,000.00 ಆಗಿದೆ. ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ ಪೇಟೆಂಟ್ ಆದಾಯದಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ ಆದಾಯ ಲೆಕ್ಕಪತ್ರ ಪುಸ್ತಕ (ಪೇಟೆಂಟ್). PSN ಅನ್ನು ಅನ್ವಯಿಸುವಾಗ ಆದಾಯದ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ ಕೇವಲ ಒಂದು ಉದ್ದೇಶಕ್ಕಾಗಿ ಅಗತ್ಯವಿದೆ ಎಂದು ನಾವು ನಿಮಗೆ ನೆನಪಿಸುತ್ತೇವೆ - PSN ಅನ್ನು ಅನ್ವಯಿಸುವ ಪರಿಸ್ಥಿತಿಗಳನ್ನು ನಿಯಂತ್ರಿಸಲು (ಪೇಟೆಂಟ್ನಲ್ಲಿ ಎಲ್ಲಾ ರೀತಿಯ ವ್ಯಾಪಾರ ಚಟುವಟಿಕೆಗಳಿಂದ ಆದಾಯವು 60 ಮಿಲಿಯನ್ ರೂಬಲ್ಸ್ಗಳನ್ನು ಮೀರಬಾರದು - ಉಪವಿಭಾಗ 1, ಷರತ್ತು 6, ಲೇಖನ 346.45 ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಕೋಡ್).

ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಪುಸ್ತಕ (ವಿಭಾಗ I)ಮೊತ್ತ 40,000.00 ರಬ್. ಉಲ್ಲೇಖಕ್ಕಾಗಿ ಕಾಲಮ್ಗಳಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ ಯುಟಿಐಐ ಆದಾಯಮತ್ತು ಒಟ್ಟು ಆದಾಯ. ಕ್ಷೇತ್ರ ಯುಟಿಐಐ ಆದಾಯಪ್ರತ್ಯೇಕ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಯ ಉದ್ದೇಶಕ್ಕಾಗಿ ವಿಶೇಷ ತೆರಿಗೆ ವಿಧಾನದೊಂದಿಗೆ ಚಟುವಟಿಕೆಗಳಿಂದ ಆದಾಯವನ್ನು ಪ್ರತಿಬಿಂಬಿಸಲು ಉದ್ದೇಶಿಸಲಾಗಿದೆ.

ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಪೂರ್ಣಗೊಳಿಸಿದ ನಂತರ ಚಿಲ್ಲರೆ ಮಾರಾಟ ವರದಿ,ರಂಗಪರಿಕರಗಳು ಎಲ್ಲಿವೆ NU ನಲ್ಲಿ ಆದಾಯಮೌಲ್ಯವನ್ನು ತೆಗೆದುಕೊಳ್ಳುತ್ತದೆ USN,ಕೆಳಗಿನ ಲೆಕ್ಕಪತ್ರ ನಮೂದುಗಳನ್ನು ರಚಿಸಲಾಗುತ್ತದೆ:

ಡೆಬಿಟ್ 90.02 ಕ್ರೆಡಿಟ್ 41.02 - ಮಾರಾಟವಾದ ಸರಕುಗಳ ಬೆಲೆಗೆ (RUB 112,500); ಡೆಬಿಟ್ 62.R ಕ್ರೆಡಿಟ್ 90.01.1 - ಸರಕುಗಳ ಮಾರಾಟದಿಂದ ಬರುವ ಮೊತ್ತಕ್ಕೆ (RUB 150,000.00); ಡೆಬಿಟ್ 57.03 ಕ್ರೆಡಿಟ್ 62.R - ಪಾವತಿ ಕಾರ್ಡ್ಗಳ ಮೂಲಕ ಪಾವತಿಯ ಮೊತ್ತಕ್ಕೆ (RUB 20,000.00); ಡೆಬಿಟ್ 50.01 ಕ್ರೆಡಿಟ್ 62.R - ಸ್ವೀಕರಿಸಿದ ನಗದು ಪಾವತಿಯ ಮೊತ್ತಕ್ಕೆ (RUB 130,000.00);

ಅಕೌಂಟಿಂಗ್ ರಿಜಿಸ್ಟರ್ ಜೊತೆಗೆ, ಈ ಕೆಳಗಿನ ಮೊತ್ತಗಳನ್ನು ಒಳಗೊಂಡಂತೆ ವಿಶೇಷ ಸಂಚಯನ ರೆಜಿಸ್ಟರ್ಗಳಲ್ಲಿ ನಮೂದುಗಳನ್ನು ಮಾಡಲಾಗುತ್ತದೆ:

- RUB 130,000.00 - ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ ಆದಾಯ ಪುಸ್ತಕ ಮತ್ತು ವೆಚ್ಚಗಳು (ವಿಭಾಗ I) ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಆದಾಯದ ಭಾಗವಾಗಿ;

- RUB 112,500.00 - ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ ಆದಾಯ ಪುಸ್ತಕ ಮತ್ತು ವೆಚ್ಚಗಳು (ವಿಭಾಗ I) ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ವೆಚ್ಚದಲ್ಲಿ ಸೇರಿಸಲಾಗಿದೆ.

ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ರಚಿಸೋಣ ಪ್ರಸ್ತುತ ಖಾತೆಗೆ ರಶೀದಿಕಾರ್ಯಾಚರಣೆಯ ಪ್ರಕಾರದೊಂದಿಗೆ ಪಾವತಿ ಕಾರ್ಡ್ಗಳು ಮತ್ತು ಬ್ಯಾಂಕ್ ಸಾಲಗಳ ಮೂಲಕ ಮಾರಾಟದಿಂದ ಆದಾಯ RUB 29,400.00 ಮೊತ್ತದಲ್ಲಿ . ಸೇವೆಗಳ ಪ್ರಮಾಣನೀವು ಬ್ಯಾಂಕ್ ಕಮಿಷನ್ ಮೊತ್ತವನ್ನು ನಮೂದಿಸಬೇಕು (RUB 600.00).

ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಪೋಸ್ಟ್ ಮಾಡಿದ ನಂತರ, ಕೆಳಗಿನ ನಮೂದುಗಳನ್ನು ಲೆಕ್ಕಪತ್ರ ನೋಂದಣಿಗೆ ನಮೂದಿಸಲಾಗಿದೆ:

ಡೆಬಿಟ್ 51 ಕ್ರೆಡಿಟ್ 57.03 - ಸ್ವಾಧೀನಪಡಿಸಿಕೊಳ್ಳುವ ಬ್ಯಾಂಕಿನಿಂದ ಪಡೆದ ಹಣದ ಮೊತ್ತಕ್ಕೆ (RUB 29,400.00); ಡೆಬಿಟ್ 91.02 ಕ್ರೆಡಿಟ್ 57.03 - ಸ್ವಾಧೀನಪಡಿಸಿಕೊಳ್ಳುವ ಬ್ಯಾಂಕ್ ತಡೆಹಿಡಿಯಲಾದ ಸಂಭಾವನೆಯ ಮೊತ್ತಕ್ಕೆ (RUB 600.00); ಕ್ರೆಡಿಟ್ USN.03 - ಪೇಟೆಂಟ್ (RUB 10,000.00) ಮೇಲಿನ ಚಟುವಟಿಕೆಗಳಿಗಾಗಿ ಪ್ರಸ್ತುತ ಖಾತೆಗೆ ಕ್ರೆಡಿಟ್ ಮಾಡಿದ ಪಾವತಿಯ ಮೊತ್ತಕ್ಕೆ.

ಅಕೌಂಟಿಂಗ್ ರಿಜಿಸ್ಟರ್ ಜೊತೆಗೆ, ಈ ಕೆಳಗಿನ ಮೊತ್ತಗಳನ್ನು ಒಳಗೊಂಡಂತೆ ವಿಶೇಷ ಸಂಚಯನ ರೆಜಿಸ್ಟರ್ಗಳಲ್ಲಿ ನಮೂದುಗಳನ್ನು ಮಾಡಲಾಗುತ್ತದೆ:

- RUB 10,000.00 - ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ ಆದಾಯ ಪುಸ್ತಕ (ಪೇಟೆಂಟ್)ಪೇಟೆಂಟ್ ಆದಾಯದ ಭಾಗವಾಗಿ;

- RUB 20,000.00 - ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ ಆದಾಯ ಪುಸ್ತಕ ಮತ್ತು ವೆಚ್ಚಗಳು (ವಿಭಾಗ I) ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಆದಾಯದ ಭಾಗವಾಗಿ;

- RUB 400.00 - ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ ಆದಾಯ ಪುಸ್ತಕ ಮತ್ತು ವೆಚ್ಚಗಳು (ವಿಭಾಗ I) ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ವೆಚ್ಚದಲ್ಲಿ ಸೇರಿಸಲಾಗಿದೆ.

ನೀವು ನೋಡುವಂತೆ, 1C: ಅಕೌಂಟಿಂಗ್ 8 ಪ್ರೋಗ್ರಾಂ, ಆವೃತ್ತಿ 3.0, ಸ್ವಾಧೀನಪಡಿಸಿಕೊಳ್ಳುವ ಒಪ್ಪಂದದ ಅಡಿಯಲ್ಲಿ ಸ್ವೀಕರಿಸಿದ ಹಣವನ್ನು ಮಾತ್ರವಲ್ಲದೆ ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯಡಿಯಲ್ಲಿ ವೆಚ್ಚಗಳಾಗಿ ಪ್ರತಿಫಲಿಸುವ ಬ್ಯಾಂಕಿನ ಆಯೋಗದ ಮೊತ್ತವನ್ನು ವಿವಿಧ ರೀತಿಯ ಚಟುವಟಿಕೆಗಳ ನಡುವೆ ಸ್ವಯಂಚಾಲಿತವಾಗಿ ವಿತರಿಸಲಾಗುತ್ತದೆ.

ಖಾತೆ 57.03 ಗಾಗಿ ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಅನ್ನು ರಚಿಸೋಣ. ಸಮತೋಲನದ ಅನುಪಸ್ಥಿತಿಯು ಸ್ವಾಧೀನಪಡಿಸಿಕೊಳ್ಳುವ ಬ್ಯಾಂಕ್ನೊಂದಿಗೆ ವಸಾಹತುಗಳ ಸಂಪೂರ್ಣ ಪೂರ್ಣಗೊಳಿಸುವಿಕೆಯನ್ನು ಸೂಚಿಸುತ್ತದೆ.

ಸ್ವಂತ ಮತ್ತು ಆಯೋಗದ ಸರಕುಗಳಿಗೆ ಪಾವತಿ ಕಾರ್ಡ್ ಮೂಲಕ ಪಾವತಿ

ಈಗ ಬ್ಯಾಂಕ್ ಕಾರ್ಡ್ಗಳ ಪಾವತಿಗಳು ತಮ್ಮ ಸ್ವಂತ ಸರಕುಗಳನ್ನು ಮತ್ತು ಆಯೋಗದ ಸರಕುಗಳನ್ನು ಏಕಕಾಲದಲ್ಲಿ ವ್ಯಾಪಾರ ಮಾಡುವ "ಸರಳೀಕೃತ" ಜನರಲ್ಲಿ ಹೇಗೆ ಪ್ರತಿಫಲಿಸುತ್ತದೆ ಎಂಬುದನ್ನು ನೋಡೋಣ.

ಉದಾಹರಣೆ 2

|

ರೋಮಾಶ್ಕಾ ಎಲ್ಎಲ್ ಸಿ (ಕಮಿಷನ್ ಏಜೆಂಟ್) ತನ್ನದೇ ಆದ ಮತ್ತು ಕಮಿಷನ್ ಸರಕುಗಳನ್ನು ಚಿಲ್ಲರೆ ಮಾಡುತ್ತದೆ, "ಆದಾಯ ಮೈನಸ್ ವೆಚ್ಚಗಳು" ವಸ್ತುವಿನೊಂದಿಗೆ ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯನ್ನು ಅನ್ವಯಿಸುತ್ತದೆ. ರೊಮಾಶ್ಕಾ ಎಲ್ಎಲ್ ಸಿ ಯ ಲೆಕ್ಕಪತ್ರ ನೀತಿಗೆ ಅನುಗುಣವಾಗಿ, ಖರೀದಿ ಬೆಲೆಯಲ್ಲಿ ಲೆಕ್ಕಹಾಕಿದ ಸರಕುಗಳನ್ನು ಸ್ವಯಂಚಾಲಿತ ಮಾರಾಟದ ಮೂಲಕ ಮಾರಾಟ ಮಾಡಲಾಗುತ್ತದೆ. ಪ್ರಧಾನರು OSNO ಅನ್ನು ಅನ್ವಯಿಸುತ್ತಾರೆ ಮತ್ತು VAT ಪಾವತಿದಾರರಾಗಿದ್ದಾರೆ. Romashka LLC ಪಾವತಿಯನ್ನು ಸ್ವೀಕರಿಸುತ್ತದೆ ಬ್ಯಾಂಕ್ ಕಾರ್ಡ್ಗಳು. ಸ್ವಾಧೀನಪಡಿಸಿಕೊಳ್ಳುವ ಬ್ಯಾಂಕ್ನ ಸಂಭಾವನೆಯು ಪಡೆದ ಆದಾಯದ ಮೊತ್ತದ 2% ಆಗಿದೆ. ಅಕ್ಟೋಬರ್ 2016 ರಲ್ಲಿ, ರೊಮಾಶ್ಕಾ LLC RUB 100,000.00 ಮೌಲ್ಯದ ಸರಕುಗಳನ್ನು ಮಾರಾಟ ಮಾಡಿತು. (RUB 50,000.00 ಮೌಲ್ಯದ ಸ್ವಂತ ಸರಕುಗಳು ಮತ್ತು RUB 50,000.00 ಮೌಲ್ಯದ ರವಾನೆಯ ಸರಕುಗಳು ಸೇರಿದಂತೆ). ಸರಕುಗಳನ್ನು ಖರೀದಿದಾರರು RUB 50,000.00 ಮೊತ್ತದಲ್ಲಿ ನಗದು ರೂಪದಲ್ಲಿ ಪಾವತಿಸಿದ್ದಾರೆ. ಮತ್ತು RUB 50,000.00 ಮೊತ್ತದಲ್ಲಿ ಪಾವತಿ ಕಾರ್ಡ್ಗಳು. ಅಕ್ಟೋಬರ್ 27, 2016 ರಂದು, ಸ್ವಾಧೀನಪಡಿಸಿಕೊಳ್ಳುವ ಬ್ಯಾಂಕ್ ರೊಮಾಶ್ಕಾ LLC ಯ ಪ್ರಸ್ತುತ ಖಾತೆಗೆ RUB 49,000.00 ಮೊತ್ತದಲ್ಲಿ ಹಣವನ್ನು ಜಮಾ ಮಾಡಿದೆ. ಕಮಿಷನ್ ಏಜೆಂಟ್ನ ಸಂಭಾವನೆಯು ಮಾರಾಟವಾದ ಸರಕುಗಳ ಆದಾಯದ 10 ಪ್ರತಿಶತವಾಗಿದೆ. ಕಮಿಷನ್ ಏಜೆಂಟ್ ಖರೀದಿದಾರರಿಂದ ಪಡೆದ ಹಣದಿಂದ ಸಂಭಾವನೆಯನ್ನು ಕಡಿತಗೊಳಿಸುತ್ತದೆ. ಒಪ್ಪಂದದ ನಿಯಮಗಳ ಪ್ರಕಾರ, ಆಯೋಗದ ಏಜೆಂಟ್ ಮಾಸಿಕ ಆಧಾರದ ಮೇಲೆ ಪ್ರಾಂಶುಪಾಲರಿಗೆ ವರದಿ ಮಾಡಲು ನಿರ್ಬಂಧವನ್ನು ಹೊಂದಿರುತ್ತಾರೆ. ಮಾರಾಟವಾದ ರವಾನೆಯ ಸರಕುಗಳ ನಗದು, ಕಮಿಷನ್ ಏಜೆಂಟ್ನ ಸಂಭಾವನೆಯನ್ನು ಕಳೆದು ನವೆಂಬರ್ 2016 ರಲ್ಲಿ ಪ್ರಾಂಶುಪಾಲರಿಗೆ ವರ್ಗಾಯಿಸಲಾಯಿತು. |

- ಬ್ಯಾಂಕ್ ಮತ್ತು ನಗದು ಡೆಸ್ಕ್- ಧ್ವಜವನ್ನು ಹೊಂದಿಸಿ ಪಾವತಿ ಕಾರ್ಡ್ಗಳು;

- ವ್ಯಾಪಾರ- ಧ್ವಜಗಳನ್ನು ಹೊಂದಿಸಿ ಚಿಲ್ಲರೆ ವ್ಯಾಪಾರ, ಸರಕು ಅಥವಾ ಪ್ರಧಾನರ ಸೇವೆಗಳ ಮಾರಾಟ (ಪ್ರಧಾನರು).

ನಾವು ದಾಖಲೆಯೊಂದಿಗೆ ಲೆಕ್ಕಪತ್ರ ವ್ಯವಸ್ಥೆಯಲ್ಲಿ ಸರಕುಗಳ ರಶೀದಿಯನ್ನು ನೋಂದಾಯಿಸುತ್ತೇವೆ ರಶೀದಿ (ಆಕ್ಟ್, ಸರಕುಪಟ್ಟಿ)(ಅಧ್ಯಾಯ ಖರೀದಿಗಳು) ಸ್ವಂತ ಸರಕುಗಳಿಗಾಗಿ, ವಹಿವಾಟಿನ ಪ್ರಕಾರವನ್ನು ಬಳಸಲಾಗುತ್ತದೆ ಸರಕುಗಳು,ಮತ್ತು ಕಮಿಷನ್ಗಾಗಿ ಸ್ವೀಕರಿಸಿದ ಸರಕುಗಳಿಗೆ - ವಹಿವಾಟಿನ ಪ್ರಕಾರ ಸರಕುಗಳು, ಸೇವೆಗಳು, ಆಯೋಗ.

ರವಾನೆಯ ಸರಕುಗಳ ಸ್ವೀಕೃತಿಗಾಗಿ ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಹತ್ತಿರದಿಂದ ನೋಡೋಣ. ವಹಿವಾಟಿನ ಪ್ರಕಾರದೊಂದಿಗೆ ರಸೀದಿ ದಾಖಲೆ ಸರಕುಗಳು, ಸೇವೆಗಳು, ಆಯೋಗರವಾನೆದಾರರ ಶಿಪ್ಪಿಂಗ್ ಡಾಕ್ಯುಮೆಂಟ್ಗಳಿಗೆ (ಇನ್ವಾಯ್ಸ್) ಅನುಗುಣವಾಗಿ ಬಳಕೆದಾರರಿಂದ ತುಂಬಿಸಲಾಗಿದೆ.

ಪ್ರಧಾನ ಜೊತೆಗಿನ ಒಪ್ಪಂದದ ಹೆಸರನ್ನು ಡೈರೆಕ್ಟರಿಯಿಂದ ಬಳಕೆದಾರರು ಆಯ್ಕೆ ಮಾಡುತ್ತಾರೆ ಒಪ್ಪಂದಗಳು. ಒಪ್ಪಂದದ ಪ್ರಕಾರಕ್ಕಾಗಿ ಡೈರೆಕ್ಟರಿ ಅಂಶದ ರೂಪದಲ್ಲಿ, ನೀವು ಮೌಲ್ಯವನ್ನು ಆಯ್ಕೆ ಮಾಡಬೇಕಾಗುತ್ತದೆ ಮಾರಾಟಕ್ಕೆ ಪ್ರಿನ್ಸಿಪಾಲ್ (ಪ್ರಧಾನ) ಜೊತೆಗೆ.ಸಹ ವಿವರಗಳ ಪ್ರದೇಶವನ್ನು ಭರ್ತಿ ಮಾಡಲು ಒಪ್ಪಂದ ಕಾರ್ಡ್ಗೆ ಇದು ಉಪಯುಕ್ತವಾಗಿರುತ್ತದೆ ಆಯೋಗದ ಸಂಭಾವನೆ, ಆದ್ದರಿಂದ ಡಾಕ್ಯುಮೆಂಟ್ನಲ್ಲಿ ಬದ್ಧತೆಗೆ ವರದಿ ಮಾಡಿಆಯೋಗವನ್ನು ಸ್ವಯಂಚಾಲಿತವಾಗಿ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ. ನಮ್ಮ ಉದಾಹರಣೆಯಲ್ಲಿ ಲೆಕ್ಕಾಚಾರದ ವಿಧಾನನಂತೆ ಸ್ಥಾಪಿಸಲಾಗಿದೆ ಮಾರಾಟದ ಮೊತ್ತದ ಶೇ, ಎ ಗಾತ್ರ 10% ಗೆ ಹೊಂದಿಸಲಾಗಿದೆ.

ಪ್ರಧಾನ ಜೊತೆಗಿನ ವಸಾಹತುಗಳ ಲೆಕ್ಕಪತ್ರ ಖಾತೆಯನ್ನು (ಉದಾಹರಣೆಗೆ, 76.09 “ವಿವಿಧ ಸಾಲಗಾರರು ಮತ್ತು ಸಾಲಗಾರರೊಂದಿಗಿನ ಇತರ ವಸಾಹತುಗಳು”) ರೂಪದಲ್ಲಿ ಸೂಚಿಸಲಾಗುತ್ತದೆ ಲೆಕ್ಕಾಚಾರಗಳು, ಅದೇ ಹೆಸರಿನ ಹೈಪರ್ಲಿಂಕ್ ಮೂಲಕ ಪ್ರವೇಶಿಸಲಾಗಿದೆ. ಖಾತೆಗಳನ್ನು ಸ್ವಯಂಚಾಲಿತವಾಗಿ ಭರ್ತಿ ಮಾಡಲು ಪ್ರಿನ್ಸಿಪಾಲ್ನೊಂದಿಗೆ ವಸಾಹತುಗಳನ್ನು ಖಾತೆ ಮಾಡಲು, ನೀವು ರಿಜಿಸ್ಟರ್ ಅನ್ನು ಭರ್ತಿ ಮಾಡಬೇಕು ಕೌಂಟರ್ಪಾರ್ಟಿಗಳೊಂದಿಗೆ ವಸಾಹತುಗಳ ಖಾತೆಗಳು, ಡೈರೆಕ್ಟರಿಯಿಂದ ಪ್ರವೇಶಿಸಲಾಗಿದೆ ಕೌಂಟರ್ಪಾರ್ಟಿಗಳು.

ಕಾಲಂನಲ್ಲಿ ರಶೀದಿ ಡಾಕ್ಯುಮೆಂಟ್ನ ಕೋಷ್ಟಕ ಭಾಗದಲ್ಲಿ ಖಾತೆನೀವು ಆಫ್-ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಖಾತೆಯನ್ನು ಸೂಚಿಸಬೇಕು 004.1 "ಸರಕುಗಳನ್ನು ಆಯೋಗದ ಮೇಲೆ ಸ್ವೀಕರಿಸಲಾಗಿದೆ." ಡಾಕ್ಯುಮೆಂಟ್ ಸಲುವಾಗಿ ರಶೀದಿ (ಆಕ್ಟ್, ಸರಕುಪಟ್ಟಿ)ಅರ್ಥ ಖಾತೆಗಳುಸ್ವಯಂಚಾಲಿತವಾಗಿ ಭರ್ತಿ ಮಾಡಲಾಗಿದೆ, ನೀವು ಮಾಹಿತಿ ನೋಂದಣಿ ಸೆಟ್ಟಿಂಗ್ ಅನ್ನು ಬಳಸಬೇಕಾಗುತ್ತದೆ ಐಟಂ ಲೆಕ್ಕಪತ್ರ ಖಾತೆಗಳು.

ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಪೋಸ್ಟ್ ಮಾಡಿದ ನಂತರ, ಪ್ರಿನ್ಸಿಪಾಲ್ನಿಂದ ಸ್ವೀಕರಿಸಿದ ಒಟ್ಟು ಮೊತ್ತದ ಸರಕುಗಳಿಗೆ ನಿರ್ದಿಷ್ಟಪಡಿಸಿದ ಖಾತೆಗೆ ಡೆಬಿಟ್ ಆಗಿ ಮಾತ್ರ ನಮೂದನ್ನು ಲೆಕ್ಕಪತ್ರ ನೋಂದಣಿಗೆ ನಮೂದಿಸಲಾಗುತ್ತದೆ.

ಸರಕುಗಳ ಚಿಲ್ಲರೆ ಮಾರಾಟ (ಸ್ವಂತ ಮತ್ತು ರವಾನೆ ಎರಡೂ) ಒಂದು ದಾಖಲೆಯಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ ಚಿಲ್ಲರೆ ಮಾರಾಟ ವರದಿ(ಅಧ್ಯಾಯ ಮಾರಾಟ) ಕಾರ್ಯಾಚರಣೆಯ ಪ್ರಕಾರದೊಂದಿಗೆ ಚಿಲ್ಲರೆ ಅಂಗಡಿ(ಚಿತ್ರ 4).

ಅಕ್ಕಿ. 4. ಸ್ವಂತ ಮತ್ತು ಆಯೋಗದ ಸರಕುಗಳ ಚಿಲ್ಲರೆ ಮಾರಾಟದ ಪ್ರತಿಬಿಂಬ

ಉದಾಹರಣೆ 2 ರ ನಿಯಮಗಳ ಅಡಿಯಲ್ಲಿ, ರೊಮಾಶ್ಕಾ ಎಲ್ಎಲ್ ಸಿ ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯನ್ನು ಅನ್ವಯಿಸುತ್ತದೆ, ಮತ್ತು ಅದರ ಪ್ರಕಾರ, ವ್ಯಾಟ್ ಅನ್ನು ಪಾವತಿಸುವುದಿಲ್ಲ, ಮತ್ತು ಪ್ರಧಾನ, ಇದಕ್ಕೆ ವಿರುದ್ಧವಾಗಿ, ವ್ಯಾಟ್ ಪಾವತಿಸುವವರು. ಆದ್ದರಿಂದ, ಒಂದು ದಾಖಲೆಯಲ್ಲಿ ಸರಕುಗಳ ಭಾಗವನ್ನು ವ್ಯಾಟ್ ಇಲ್ಲದೆ ಮಾರಾಟ ಮಾಡಲಾಗುತ್ತದೆ (ಇದು ಕಮಿಷನ್ ಏಜೆಂಟ್ನ ಸ್ವಂತ ಸರಕುಗಳು), ಮತ್ತು ಇನ್ನೊಂದು ಭಾಗವನ್ನು (ರವಾನೆದಾರರ ಸರಕುಗಳು) ವ್ಯಾಟ್ನೊಂದಿಗೆ ಮಾರಾಟ ಮಾಡಲಾಗುತ್ತದೆ ಎಂದು ಬಳಕೆದಾರರು ಮುಜುಗರಕ್ಕೊಳಗಾಗಬಾರದು.

ಬುಕ್ಮಾರ್ಕ್ನಲ್ಲಿ ನಗದುರಹಿತ ಪಾವತಿಗಳುಪಾವತಿಯ ಪ್ರಕಾರದೊಂದಿಗೆ ನಗದುರಹಿತ ಪಾವತಿಗಳನ್ನು ಸೂಚಿಸಿ ಪಾವತಿ ಕಾರ್ಡ್, ಉದಾಹರಣೆ 1 ರಲ್ಲಿ ವಿವರಿಸಿದಂತೆ.

ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಪೂರ್ಣಗೊಳಿಸಿದ ನಂತರ ಚಿಲ್ಲರೆ ಮಾರಾಟ ವರದಿಕೆಳಗಿನ ಲೆಕ್ಕಪತ್ರ ನಮೂದುಗಳನ್ನು ರಚಿಸಲಾಗುತ್ತದೆ:

ಡೆಬಿಟ್ 90.02 ಕ್ರೆಡಿಟ್ 41.02 - ಮಾರಾಟವಾದ ಸರಕುಗಳ ಬೆಲೆಗೆ (RUB 25,000.00); ಕ್ರೆಡಿಟ್ 004.01 - ಆಫ್-ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಖಾತೆಯಿಂದ (RUB 22,000.00) ಬರೆಯಲಾದ ರವಾನೆಯ ಸರಕುಗಳ ವೆಚ್ಚಕ್ಕಾಗಿ; ಡೆಬಿಟ್ 62.R ಕ್ರೆಡಿಟ್ 90.01.1 - ಸರಕುಗಳ ಮಾರಾಟದಿಂದ ಬರುವ ಮೊತ್ತಕ್ಕೆ (RUB 50,000.00); ಡೆಬಿಟ್ 62.R ಕ್ರೆಡಿಟ್ 76.09 - ರವಾನೆ ಸರಕುಗಳ ಮಾರಾಟದಿಂದ ಪ್ರಧಾನ ಆದಾಯದ ಮೊತ್ತಕ್ಕೆ (RUB 50,000.00); ಡೆಬಿಟ್ 57.03 ಕ್ರೆಡಿಟ್ 62.R - ಪಾವತಿ ಕಾರ್ಡ್ಗಳ ಮೂಲಕ ಪಾವತಿಯ ಮೊತ್ತಕ್ಕೆ (RUB 50,000.00); ಡೆಬಿಟ್ USN.02 - ಕಾರ್ಡ್ ಮೂಲಕ ಪಾವತಿಸಿದ ಪ್ರಧಾನ ಆದಾಯದ ಮೊತ್ತಕ್ಕೆ (RUB 25,000.00); ಡೆಬಿಟ್ 50.01 ಕ್ರೆಡಿಟ್ 62.R - ಸ್ವೀಕರಿಸಿದ ನಗದು ಪಾವತಿಯ ಮೊತ್ತಕ್ಕೆ (RUB 50,000.00).

ಆಫ್-ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಖಾತೆ USN.02 "ಪ್ರಿನ್ಸಿಪಾಲ್ ಸರಕುಗಳಿಗಾಗಿ ಗ್ರಾಹಕರೊಂದಿಗೆ ವಸಾಹತುಗಳು" ಕರಾರುಗಳ ಯಾವ ಭಾಗವನ್ನು ಮರುಪಾವತಿಸಿದಾಗ, ಪ್ರಧಾನರೊಂದಿಗೆ ವಸಾಹತುಗಳಿಗೆ ಕಾರಣವೆಂದು ಮಾಹಿತಿಯನ್ನು ಸಂಗ್ರಹಿಸಲು ಉದ್ದೇಶಿಸಲಾಗಿದೆ. ಈ ಖಾತೆಯ ಡೆಬಿಟ್ನಲ್ಲಿ ಪ್ರತಿಫಲಿಸುವ ಮೊತ್ತವನ್ನು (ಕಮಿಷನ್ ಸರಕುಗಳ ಕಾರ್ಡ್ಗಳ ಮೇಲಿನ ಪಾವತಿಗಳ ಪಾಲು) ದಿನದ ಒಟ್ಟು ಆದಾಯದಲ್ಲಿ ಆಯೋಗದ ಸರಕುಗಳ ಮಾರಾಟದಿಂದ ಬರುವ ಆದಾಯದ ಪಾಲನ್ನು ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ. ಅಕೌಂಟಿಂಗ್ ರಿಜಿಸ್ಟರ್ ಜೊತೆಗೆ, ಈ ಕೆಳಗಿನ ಮೊತ್ತಗಳನ್ನು ಒಳಗೊಂಡಂತೆ ವಿಶೇಷ ಸಂಚಯನ ರೆಜಿಸ್ಟರ್ಗಳಲ್ಲಿ ನಮೂದುಗಳನ್ನು ಮಾಡಲಾಗುತ್ತದೆ:

- RUB 25,000.00 - ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ ಆದಾಯ ಪುಸ್ತಕ ಮತ್ತು ವೆಚ್ಚಗಳು (ವಿಭಾಗ I) ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಆದಾಯದ ಭಾಗವಾಗಿ;

- RUB 25,000.00 - ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ ಆದಾಯ ಪುಸ್ತಕ ಮತ್ತು ವೆಚ್ಚಗಳು (ವಿಭಾಗ I) ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ವೆಚ್ಚದಲ್ಲಿ ಸೇರಿಸಲಾಗಿದೆ.

ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ರಚಿಸೋಣ ಪ್ರಸ್ತುತ ಖಾತೆಗೆ ರಶೀದಿಕಾರ್ಯಾಚರಣೆಯ ಪ್ರಕಾರದೊಂದಿಗೆ ಪಾವತಿ ಕಾರ್ಡ್ಗಳು ಮತ್ತು ಬ್ಯಾಂಕ್ ಸಾಲಗಳ ಮೂಲಕ ಮಾರಾಟದಿಂದ ಆದಾಯ RUB 49,000.00 ಮೊತ್ತದಲ್ಲಿ . ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಹಸ್ತಚಾಲಿತವಾಗಿ ನಮೂದಿಸಿದರೆ, ನಂತರ ಕ್ಷೇತ್ರದಲ್ಲಿ ಸೇವೆಗಳ ಪ್ರಮಾಣನೀವು ಬ್ಯಾಂಕ್ ಕಮಿಷನ್ ಮೊತ್ತವನ್ನು ನಮೂದಿಸಬೇಕು (RUB 1,000.00). ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಪೋಸ್ಟ್ ಮಾಡಿದ ನಂತರ ಪೋಸ್ಟ್ಗಳು:

ಡೆಬಿಟ್ 51 ಕ್ರೆಡಿಟ್ 57.03 - ಸ್ವಾಧೀನಪಡಿಸಿಕೊಳ್ಳುವ ಬ್ಯಾಂಕಿನಿಂದ ಪಡೆದ ಹಣದ ಮೊತ್ತಕ್ಕೆ (RUB 49,000.00); ಡೆಬಿಟ್ 91.02 ಕ್ರೆಡಿಟ್ 57.03 - ಸ್ವಾಧೀನಪಡಿಸಿಕೊಳ್ಳುವ ಬ್ಯಾಂಕ್ ತಡೆಹಿಡಿಯಲಾದ ಸಂಭಾವನೆಯ ಮೊತ್ತಕ್ಕೆ (RUB 1,000.00); ಕ್ರೆಡಿಟ್ USN.02 - ಪ್ರಸ್ತುತ ಖಾತೆಗೆ ಕ್ರೆಡಿಟ್ ಮಾಡಿದ ಮೊತ್ತಕ್ಕೆ ಮತ್ತು ಪ್ರಧಾನ (RUB 25,000.00) ನೊಂದಿಗೆ ಪರಸ್ಪರ ವಸಾಹತುಗಳಿಗೆ ಕಾರಣವಾಗಿದೆ.

ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಪುಸ್ತಕ (ವಿಭಾಗ I)ಕೆಳಗಿನ ಮೊತ್ತವು ಪ್ರತಿಫಲಿಸುತ್ತದೆ:

- RUB 25,000.00 - ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಆದಾಯದ ಭಾಗವಾಗಿ;

- RUB 1,000.00 - ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ವೆಚ್ಚದಲ್ಲಿ ಸೇರಿಸಲಾಗಿದೆ.

ನೀವು ನೋಡುವಂತೆ, ಪ್ರೋಗ್ರಾಂ ಸ್ವಯಂಚಾಲಿತವಾಗಿ ಸ್ವೀಕರಿಸಿದ ಹಣವನ್ನು ವಿವಿಧ ರೀತಿಯ ಚಟುವಟಿಕೆಗಳ ನಡುವೆ ಸ್ವಾಧೀನಪಡಿಸಿಕೊಳ್ಳುವ ಒಪ್ಪಂದದ ಅಡಿಯಲ್ಲಿ ವಿತರಿಸುತ್ತದೆ. ಅದೇ ಸಮಯದಲ್ಲಿ, ಬ್ಯಾಂಕಿನ ಆಯೋಗದ ಮೊತ್ತವನ್ನು ರೋಮಾಶ್ಕಾ ಎಲ್ಎಲ್ ಸಿ ಯ ವೆಚ್ಚಗಳಿಗೆ ಸಂಪೂರ್ಣವಾಗಿ ಚಿಲ್ಲರೆ ಮತ್ತು ಆಯೋಗದ ವ್ಯಾಪಾರದ ಭಾಗವಾಗಿ ಸಂಸ್ಥೆಯು ನೇರ ವೆಚ್ಚವಾಗಿ ವಿಧಿಸಲಾಗುತ್ತದೆ.

ಪ್ರಾಂಶುಪಾಲರ ಆದಾಯಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಸ್ವಾಧೀನಪಡಿಸಿಕೊಳ್ಳುವ ಬ್ಯಾಂಕಿನ ಸೇವೆಗಳಿಗೆ ಪಾವತಿಯನ್ನು ಪ್ರಾಂಶುಪಾಲರ ವೆಚ್ಚದಲ್ಲಿ ನಡೆಸಲಾಗುತ್ತದೆ ಎಂದು ಆಯೋಗದ ಒಪ್ಪಂದವು ಸೂಚಿಸಿದರೆ, ನಂತರ ಬಳಕೆದಾರರು ಲೆಕ್ಕಪತ್ರ ನೋಂದಣಿ ಮತ್ತು ರಿಜಿಸ್ಟರ್ನಲ್ಲಿನ ನಮೂದುಗಳನ್ನು ಹಸ್ತಚಾಲಿತವಾಗಿ ಸರಿಹೊಂದಿಸಬೇಕು. ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಪುಸ್ತಕ (ವಿಭಾಗ I)ನಿಗದಿತ ಮೊತ್ತಕ್ಕೆ.

ಪ್ರೋಗ್ರಾಂನಲ್ಲಿನ ಮಾರಾಟದ ಬಗ್ಗೆ ರವಾನೆದಾರರಿಗೆ ವರದಿಯನ್ನು ಡಾಕ್ಯುಮೆಂಟ್ ಬಳಸಿ ತಯಾರಿಸಲಾಗುತ್ತದೆ ಬದ್ಧತೆಗೆ ವರದಿ ಮಾಡಿ(ಅಧ್ಯಾಯ ಖರೀದಿಗಳು) ಕಾರ್ಯಾಚರಣೆಯ ಪ್ರಕಾರಕ್ಕಾಗಿ ಮಾರಾಟ ವರದಿ. ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಆಧರಿಸಿ ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ರಚಿಸಬಹುದು ರಶೀದಿ (ಆಕ್ಟ್, ಸರಕುಪಟ್ಟಿ)ಬದ್ಧತೆಯಿಂದ, ನಂತರ ಮುಖ್ಯ ವಿವರಗಳು ಟ್ಯಾಬ್ನಲ್ಲಿವೆ ಮುಖ್ಯಸ್ವಯಂಚಾಲಿತವಾಗಿ ಭರ್ತಿ ಮಾಡಲಾಗುತ್ತದೆ. ಹೆಚ್ಚುವರಿಯಾಗಿ ಟ್ಯಾಬ್ನಲ್ಲಿ ಮುಖ್ಯನೀವು ನಿರ್ದಿಷ್ಟಪಡಿಸಬೇಕಾಗಿದೆ:

- ವರದಿಯ ದಿನಾಂಕ;

- ಪ್ರಧಾನರಿಗೆ ಒದಗಿಸಲಾದ ಸೇವೆಯ ಹೆಸರು (ಡೈರೆಕ್ಟರಿ ಅಂಶ ನಾಮಕರಣ);

- ಆದಾಯ ಖಾತೆ: 90.01.1;

- ಸಬ್ಕಾಂಟೊ ಮೂಲಕ ವಿಶ್ಲೇಷಣಾತ್ಮಕ ಲೆಕ್ಕಪತ್ರದ ವಸ್ತು ನಾಮಕರಣ ಗುಂಪುಗಳು.

ಪೂರ್ಣಗೊಂಡ ಬುಕ್ಮಾರ್ಕ್ ಮುಖ್ಯದಾಖಲೆ ಬದ್ಧತೆಗೆ ವರದಿ ಮಾಡಿಚಿತ್ರ 5 ರಲ್ಲಿ ಪ್ರಸ್ತುತಪಡಿಸಲಾಗಿದೆ.

ಅಕ್ಕಿ. 5. ಬದ್ಧತೆ, "ಮುಖ್ಯ" ಟ್ಯಾಬ್ಗೆ ವರದಿ ಮಾಡಿ

ಟ್ಯಾಬ್ನಲ್ಲಿ ಡಾಕ್ಯುಮೆಂಟ್ನ ಕೋಷ್ಟಕ ಭಾಗ ಸರಕುಗಳು ಮತ್ತು ಸೇವೆಗಳುಬಟನ್ ಅನ್ನು ಕ್ಲಿಕ್ ಮಾಡುವ ಮೂಲಕ ಸ್ವಯಂಚಾಲಿತವಾಗಿ ಭರ್ತಿ ಮಾಡಬಹುದು ಭರ್ತಿ ಮಾಡಿಮತ್ತು ಮೂರು ಭರ್ತಿ ಮಾಡುವ ಆಯ್ಕೆಗಳಲ್ಲಿ ಒಂದನ್ನು ಆರಿಸಿಕೊಳ್ಳಿ:

- ಒಪ್ಪಂದದ ಅಡಿಯಲ್ಲಿ ಮಾರಾಟವನ್ನು ಭರ್ತಿ ಮಾಡಿ- ಡಾಕ್ಯುಮೆಂಟ್ನ ಕೋಷ್ಟಕ ಭಾಗವು ಮಾರಾಟವಾದ ಆದರೆ ಇತರ ವರದಿಗಳಲ್ಲಿ ಇನ್ನೂ ಪ್ರತಿಫಲಿಸದ ಪ್ರಮುಖ ಸರಕುಗಳಿಂದ ತುಂಬಿದೆ;

- ಒಪ್ಪಂದದ ಪ್ರಕಾರ ಭರ್ತಿ ಮಾಡಿ- ಒಪ್ಪಂದದ ಅಡಿಯಲ್ಲಿ ಸ್ವೀಕರಿಸಿದ ಎಲ್ಲಾ ಸರಕುಗಳೊಂದಿಗೆ ಕೋಷ್ಟಕ ಭಾಗವನ್ನು ತುಂಬಿಸಲಾಗುತ್ತದೆ;

- ರಶೀದಿಯ ಮೇಲೆ ಭರ್ತಿ ಮಾಡಿ- ಈ ಸಂದರ್ಭದಲ್ಲಿ, ಸರಕುಗಳನ್ನು ಸ್ವೀಕರಿಸಿದ ರಶೀದಿ ದಾಖಲೆಗಳ ಪಟ್ಟಿಯನ್ನು ನೀಡಲಾಗುತ್ತದೆ.

ನಮ್ಮ ಉದಾಹರಣೆಯಲ್ಲಿ, ಪ್ರಧಾನದೊಂದಿಗೆ ಒಪ್ಪಂದದ ಅಡಿಯಲ್ಲಿ ಮಾರಾಟವಾದ ಸರಕುಗಳೊಂದಿಗೆ ಕೋಷ್ಟಕ ಭಾಗವನ್ನು ತುಂಬಲು ಇದು ಅತ್ಯಂತ ಅನುಕೂಲಕರವಾಗಿದೆ.

ಟ್ಯಾಬ್ನಲ್ಲಿ ಪ್ರಾಂಶುಪಾಲರ ಆದಾಯದಿಂದ ಆಯೋಗವನ್ನು ತಕ್ಷಣವೇ ಕಡಿತಗೊಳಿಸುವುದಕ್ಕಾಗಿ ಲೆಕ್ಕಾಚಾರಗಳುಧ್ವಜವನ್ನು ಹೊಂದಿಸಬೇಕಾಗಿದೆ ಪ್ರಾಂಶುಪಾಲರ ಆದಾಯದಿಂದ ಕಮಿಷನ್ ತಡೆಹಿಡಿಯಿರಿ.

ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಆದಾಯದ ಭಾಗವಾಗಿ ಆಯೋಗದ ಸಂಭಾವನೆಯನ್ನು ಲೆಕ್ಕಹಾಕಲು, "ಅಂತ್ಯ ಗ್ರಾಹಕರಿಂದ" ಈ ಸಂಭಾವನೆಯನ್ನು ಪಡೆಯುವ ಅಂಶವನ್ನು ಪ್ರತಿಬಿಂಬಿಸುವುದು ಅವಶ್ಯಕ. ಇದಕ್ಕಾಗಿ ಬುಕ್ಮಾರ್ಕ್ ಅನ್ನು ಬಳಸಲಾಗುತ್ತದೆ. ನಗದು,ಅಲ್ಲಿ ನೀವು ಈ ಕೆಳಗಿನ ಮಾಹಿತಿಯನ್ನು ಹಸ್ತಚಾಲಿತವಾಗಿ ನಮೂದಿಸಬೇಕು:

- ಕ್ಷೇತ್ರದಲ್ಲಿ ಪಾವತಿ ವರದಿ ಪ್ರಕಾರಒಂದು ಆಯ್ಕೆಯನ್ನು ಆರಿಸಿ ಪಾವತಿ;

- ಖರೀದಿದಾರರಾಗಿ ಅಮೂರ್ತ ಕೌಂಟರ್ಪಾರ್ಟಿಯನ್ನು ಸೂಚಿಸಿ, ಉದಾಹರಣೆಗೆ "ಚಿಲ್ಲರೆ ಖರೀದಿದಾರ";

- ಹೊಲಗಳಲ್ಲಿ ಈವೆಂಟ್ ದಿನಾಂಕ, ಮೊತ್ತ, % ವ್ಯಾಟ್ಮತ್ತು ವ್ಯಾಟ್ಚಿಲ್ಲರೆ ಮಾರಾಟದ ದಿನಾಂಕವನ್ನು ಸೂಚಿಸಿ, ಹಾಗೆಯೇ ಮೂಲದಿಂದ ಮಾರಾಟವಾದ ಸರಕುಗಳ ಮೇಲಿನ ವ್ಯಾಟ್ ಮೊತ್ತ ಮತ್ತು ದರವನ್ನು ಸೂಚಿಸಿ.

ಚಿತ್ರ 6 ಪೂರ್ಣಗೊಂಡ ಡಾಕ್ಯುಮೆಂಟ್ ಬುಕ್ಮಾರ್ಕ್ಗಳನ್ನು ತೋರಿಸುತ್ತದೆ ಬದ್ಧತೆಗೆ ವರದಿ ಮಾಡಿ:ಸರಕು ಮತ್ತು ಸೇವೆಗಳು, ನಗದುಮತ್ತು ಲೆಕ್ಕಾಚಾರಗಳು. ಡಾಕ್ಯುಮೆಂಟ್ನ ಪರಿಣಾಮವಾಗಿ ಬದ್ಧತೆಗೆ ವರದಿ ಮಾಡಿಕೆಳಗಿನ ಲೆಕ್ಕಪತ್ರ ನಮೂದುಗಳನ್ನು ರಚಿಸಲಾಗಿದೆ:

ಡೆಬಿಟ್ 76.09 ಕ್ರೆಡಿಟ್ 62.01 - ಪ್ರಿನ್ಸಿಪಾಲ್ ಆದಾಯದಿಂದ ಕಡಿತಗೊಳಿಸಲಾದ ಆಯೋಗದ ಮೊತ್ತಕ್ಕೆ (RUB 5,000.00); ಡೆಬಿಟ್ 62.01 ಕ್ರೆಡಿಟ್ 90.01.1 - ಸಂಚಿತ ಆಯೋಗದ ಶುಲ್ಕದಿಂದ (RUB 5,000.00) ಆದಾಯದ ಮೊತ್ತಕ್ಕೆ.

ಅಕ್ಕಿ. 6. ಬದ್ಧತೆಗೆ ವರದಿ ಮಾಡಿ

ಅಕೌಂಟಿಂಗ್ ರಿಜಿಸ್ಟರ್ ಜೊತೆಗೆ, ರಿಜಿಸ್ಟರ್ ಸೇರಿದಂತೆ ವಿಶೇಷ ಸಂಚಯನ ರೆಜಿಸ್ಟರ್ಗಳಲ್ಲಿ ನಮೂದುಗಳನ್ನು ಮಾಡಲಾಗುತ್ತದೆ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಪುಸ್ತಕ (ವಿಭಾಗ I) RUB 5,000.00 ಮೊತ್ತದಲ್ಲಿ ಆಯೋಗದ ಆದಾಯವು ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಆದಾಯದಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ.

ದಯವಿಟ್ಟು ಗಮನಿಸಿಆದಾಯವನ್ನು ಗುರುತಿಸುವ ದಿನಾಂಕವು ಪ್ರಾಂಶುಪಾಲರಿಗೆ ವರದಿಯ ದಿನಾಂಕವಾಗಿದೆ.

ಖಾತೆ 57.03 ನಲ್ಲಿ ಸಮತೋಲನದ ಅನುಪಸ್ಥಿತಿಯು ಸ್ವಾಧೀನಪಡಿಸಿಕೊಳ್ಳುವ ಬ್ಯಾಂಕ್ನೊಂದಿಗೆ ವಸಾಹತುಗಳ ಸಂಪೂರ್ಣ ಪೂರ್ಣಗೊಳಿಸುವಿಕೆಯನ್ನು ಸೂಚಿಸುತ್ತದೆ.

RUB 45,000.00 ಮೊತ್ತದಲ್ಲಿ ಪ್ರಾಂಶುಪಾಲರಿಗೆ ಹಣವನ್ನು ವರ್ಗಾಯಿಸಿದ ನಂತರ. ಕಮಿಷನ್ ಏಜೆಂಟ್ ಪ್ರಿನ್ಸಿಪಾಲ್ಗೆ ಯಾವುದೇ ಸಾಲವನ್ನು ಹೊಂದಿಲ್ಲ ಎಂದು ಪರಿಶೀಲಿಸಲು ಸಾಧ್ಯವಿದೆ. ಇದನ್ನು ಮಾಡಲು, ಉದಾಹರಣೆಗೆ, ಖಾತೆ 76.09 "ವಿವಿಧ ಸಾಲಗಾರರು ಮತ್ತು ಸಾಲಗಾರರೊಂದಿಗೆ ಇತರ ವಸಾಹತುಗಳು" ಗಾಗಿ ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಅನ್ನು ರಚಿಸುವುದು ಅವಶ್ಯಕ.

"1C: ಅಕೌಂಟಿಂಗ್ 8" (ರೆವ್. 3.0) ನಲ್ಲಿನ ಪ್ರೋಗ್ರಾಂನಲ್ಲಿ ಪಾವತಿ ಕಾರ್ಡ್ಗಳ ಮೂಲಕ ಪಾವತಿಯನ್ನು ಪ್ರತಿಬಿಂಬಿಸುವುದು ಹೇಗೆ (ಸ್ವಾಧೀನಪಡಿಸಿಕೊಳ್ಳುವುದು) ತೆರಿಗೆ ಪದ್ಧತಿಗಳನ್ನು ಸಂಯೋಜಿಸುವಾಗ ಸೇರಿದಂತೆ,

ಇಂದು, ಪ್ರತಿಯೊಂದು ಉದ್ಯಮದಲ್ಲಿ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ ಸ್ವಯಂಚಾಲಿತವಾಗಿದೆ. 1C: ಎಂಟರ್ಪ್ರೈಸ್ ಅಕೌಂಟಿಂಗ್ ಪ್ರೋಗ್ರಾಂ ವ್ಯಾಪಾರ ವಹಿವಾಟುಗಳನ್ನು ರೆಕಾರ್ಡಿಂಗ್ ಮಾಡಲು ಸಮಗ್ರ ಪರಿಹಾರವಾಗಿದೆ ಮತ್ತು ಯಾವುದೇ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯನ್ನು ಹೊಂದಿರುವ ಉದ್ಯಮಗಳಿಗೆ ಸೂಕ್ತವಾಗಿದೆ.

ಒಂದು ಸಂಸ್ಥೆಯು ಮುಖ್ಯ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯೊಂದಿಗೆ, ಆಪಾದಿತ ಆದಾಯದ ಮೇಲೆ ಒಂದೇ ತೆರಿಗೆಯ ರೂಪದಲ್ಲಿ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯನ್ನು ಬಳಸುವಾಗ ಆಗಾಗ್ಗೆ ಪ್ರಕರಣಗಳಿವೆ. ಅಂತಹ ಸಂದರ್ಭಗಳಲ್ಲಿ, 1C: ಎಂಟರ್ಪ್ರೈಸ್ ಅಕೌಂಟಿಂಗ್ ಪ್ರೋಗ್ರಾಂನಲ್ಲಿ ಪ್ರತಿ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಗೆ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳನ್ನು ಹೇಗೆ ವಿಭಜಿಸುವುದು ಎಂಬುದರ ಕುರಿತು ಅಕೌಂಟೆಂಟ್ಗಳು ಪ್ರಶ್ನೆಗಳನ್ನು ಹೊಂದಿರುತ್ತಾರೆ.

ಈ ಲೇಖನವು "1C: ಎಂಟರ್ಪ್ರೈಸ್ ಅಕೌಂಟಿಂಗ್, ಆವೃತ್ತಿ 2.0" ಎಂಬ ಸಾಫ್ಟ್ವೇರ್ ಉತ್ಪನ್ನದ ಉದಾಹರಣೆಯನ್ನು ಬಳಸಿಕೊಂಡು ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆ ಮತ್ತು UTII ಅನ್ನು ಬಳಸುವ ಕಂಪನಿಯ ಲೆಕ್ಕಪತ್ರದ ವೈಶಿಷ್ಟ್ಯಗಳನ್ನು ಚರ್ಚಿಸುತ್ತದೆ.

ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆಯ ಮೊತ್ತವನ್ನು ಸರಿಯಾಗಿ ಲೆಕ್ಕಾಚಾರ ಮಾಡಲು ಪ್ರತಿಯೊಂದು ರೀತಿಯ ಚಟುವಟಿಕೆಯ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ವಿಭಾಗವು ಅವಶ್ಯಕವಾಗಿದೆ. ಆಪಾದಿತ ಆದಾಯದ ಮೇಲಿನ ಏಕ ತೆರಿಗೆಯ ಮೊತ್ತವು ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಪ್ರಮಾಣವನ್ನು ಅವಲಂಬಿಸಿರುವುದಿಲ್ಲ.

ಲೆಕ್ಕಪತ್ರ ನೀತಿಗಳನ್ನು ಹೊಂದಿಸುವುದು

ವ್ಯಾಪಾರ ವಹಿವಾಟುಗಳನ್ನು 1C: ಎಂಟರ್ಪ್ರೈಸ್ ಅಕೌಂಟಿಂಗ್ ಪ್ರೋಗ್ರಾಂ ಸರಿಯಾಗಿ ಮತ್ತು ನಿಖರವಾಗಿ ಪ್ರತಿಬಿಂಬಿಸಲು, ನೀವು ಮೊದಲು ಲೆಕ್ಕಪತ್ರ ನೀತಿಯನ್ನು ಹೊಂದಿಸಬೇಕು. ಇದನ್ನು ಮಾಡಲು, ಡ್ರಾಪ್-ಡೌನ್ ಪಟ್ಟಿಯಲ್ಲಿ "ಎಂಟರ್ಪ್ರೈಸ್" ಮೆನು ಐಟಂ ಅನ್ನು ಬಳಸಿ, "" ಆಯ್ಕೆಮಾಡಿ; ಲೆಕ್ಕಪತ್ರ ನೀತಿ».ತೆರೆಯುವ ವಿಂಡೋದಲ್ಲಿ, ಬಳಕೆದಾರರು ಎಲ್ಲಾ ಉಳಿಸಿದ ಲೆಕ್ಕಪತ್ರ ನೀತಿಗಳ ಪಟ್ಟಿಯನ್ನು ನೋಡುತ್ತಾರೆ. ಮೂಲ ಲೆಕ್ಕಪತ್ರ ನೀತಿ ಸೆಟ್ಟಿಂಗ್ಗಳನ್ನು ಪರಿಶೀಲಿಸಲು, ಪ್ರಸ್ತುತ ವರದಿ ಮಾಡುವ ಅವಧಿಗೆ ನೀವು ದಾಖಲೆಯನ್ನು ತೆರೆಯಬೇಕು.

ಟ್ಯಾಬ್ನಲ್ಲಿ " ಸಾಮಾನ್ಯ ಮಾಹಿತಿ» ಅನ್ವಯಿಕ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಗಳು ಮತ್ತು ಬಳಸಿದ ಚಟುವಟಿಕೆಗಳ ಬಗೆಗಳ ಬಗ್ಗೆ ಮಾಹಿತಿಯನ್ನು ಒಳಗೊಂಡಿದೆ.

"UTII" ಟ್ಯಾಬ್ ಮುಖ್ಯ ಮತ್ತು ವಿಶೇಷ ತೆರಿಗೆ ಕಾರ್ಯವಿಧಾನಗಳೊಂದಿಗೆ ವೆಚ್ಚಗಳ ವಿತರಣೆಯ ವಿಧಾನ ಮತ್ತು ಆಧಾರದ ಬಗ್ಗೆ ಮಾಹಿತಿಯನ್ನು ಒಳಗೊಂಡಿದೆ ಮತ್ತು UTII ಅಡಿಯಲ್ಲಿ ಬರುವ ಚಟುವಟಿಕೆಗಳಿಗೆ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಖಾತೆಗಳನ್ನು ಸಹ ಸ್ಥಾಪಿಸುತ್ತದೆ.

"UTII" ಟ್ಯಾಬ್ ಮುಖ್ಯ ಮತ್ತು ವಿಶೇಷ ತೆರಿಗೆ ಕಾರ್ಯವಿಧಾನಗಳೊಂದಿಗೆ ವೆಚ್ಚಗಳ ವಿತರಣೆಯ ವಿಧಾನ ಮತ್ತು ಆಧಾರದ ಬಗ್ಗೆ ಮಾಹಿತಿಯನ್ನು ಒಳಗೊಂಡಿದೆ ಮತ್ತು UTII ಅಡಿಯಲ್ಲಿ ಬರುವ ಚಟುವಟಿಕೆಗಳಿಗೆ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಖಾತೆಗಳನ್ನು ಸಹ ಸ್ಥಾಪಿಸುತ್ತದೆ. ಡೀಫಾಲ್ಟ್ ವೆಚ್ಚ ಹಂಚಿಕೆ ವಿಧಾನವು "ಪ್ರತಿ ತ್ರೈಮಾಸಿಕ" ಆಗಿದೆ. ಇದರರ್ಥ ಪ್ರತಿ ತ್ರೈಮಾಸಿಕದ ಕೊನೆಯ ತಿಂಗಳಲ್ಲಿ, ನಿಯಂತ್ರಕ ಕಾರ್ಯಾಚರಣೆಯು ಅವುಗಳನ್ನು ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಪುಸ್ತಕದಲ್ಲಿ ಸೇರಿಸಲು ವಿತರಣೆಗೆ ಒಳಪಟ್ಟಿರುವ ವೆಚ್ಚಗಳನ್ನು ಗುರುತಿಸುತ್ತದೆ. "ವರ್ಷದ ಆರಂಭದಿಂದ ಸಂಚಿತ ಒಟ್ಟು" ಅನ್ನು ಹೊಂದಿಸಲು ಸಹ ಸಾಧ್ಯವಿದೆ.

"ಆದಾಯ ಮತ್ತು ವೆಚ್ಚ ಖಾತೆಗಳನ್ನು ಹೊಂದಿಸಿ" ಲಿಂಕ್ ಅನ್ನು ನೀವು ಕ್ಲಿಕ್ ಮಾಡಿದಾಗ, UTII ಚಟುವಟಿಕೆಗಳಿಗೆ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳನ್ನು ದಾಖಲಿಸುವ ಖಾತೆಗಳ ಪಟ್ಟಿ ತೆರೆಯುತ್ತದೆ. ಪೂರ್ವನಿಯೋಜಿತವಾಗಿ, 90.07.2, 90.08.2, 90.01.2 ಮತ್ತು 90.02.2 ಖಾತೆಗಳಲ್ಲಿ UTII ಚಟುವಟಿಕೆಗಳಿಗೆ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳನ್ನು ಪ್ರತಿಬಿಂಬಿಸಲು ಪ್ರೋಗ್ರಾಂ ಸೂಚಿಸುತ್ತದೆ. "ಸೇರಿಸು" ಬಟನ್ ಅನ್ನು ಬಳಸಿಕೊಂಡು ಈ ಪಟ್ಟಿಯನ್ನು ಇತರ ಖಾತೆಗಳೊಂದಿಗೆ ಪೂರಕಗೊಳಿಸಬಹುದು.

"ಖರ್ಚುಗಳಿಗಾಗಿ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ" ಟ್ಯಾಬ್ ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಅಡಿಯಲ್ಲಿ ಬರುವ ಚಟುವಟಿಕೆಗಳಿಗೆ ವೆಚ್ಚಗಳನ್ನು ಗುರುತಿಸುವ ಕಾರ್ಯವಿಧಾನದ ಬಗ್ಗೆ ಮಾಹಿತಿಯನ್ನು ಒಳಗೊಂಡಿದೆ.

"ಖರ್ಚುಗಳಿಗಾಗಿ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ" ಟ್ಯಾಬ್ ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಅಡಿಯಲ್ಲಿ ಬರುವ ಚಟುವಟಿಕೆಗಳಿಗೆ ವೆಚ್ಚಗಳನ್ನು ಗುರುತಿಸುವ ಕಾರ್ಯವಿಧಾನದ ಬಗ್ಗೆ ಮಾಹಿತಿಯನ್ನು ಒಳಗೊಂಡಿದೆ.  ಮೇಲಿನ ಸೆಟ್ಟಿಂಗ್ ಪ್ರಕಾರ, ಈ ಕೆಳಗಿನ ಷರತ್ತುಗಳ ಅಡಿಯಲ್ಲಿ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಪುಸ್ತಕವನ್ನು ರಚಿಸಲು ಸರಕುಗಳ ಖರೀದಿಗೆ ವೆಚ್ಚಗಳನ್ನು ಗುರುತಿಸಲಾಗುತ್ತದೆ:

ಮೇಲಿನ ಸೆಟ್ಟಿಂಗ್ ಪ್ರಕಾರ, ಈ ಕೆಳಗಿನ ಷರತ್ತುಗಳ ಅಡಿಯಲ್ಲಿ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಪುಸ್ತಕವನ್ನು ರಚಿಸಲು ಸರಕುಗಳ ಖರೀದಿಗೆ ವೆಚ್ಚಗಳನ್ನು ಗುರುತಿಸಲಾಗುತ್ತದೆ: - ಸರಕುಗಳ ಸ್ವೀಕೃತಿ, ಅಂದರೆ ಸರಕುಗಳ ಸ್ವೀಕೃತಿಯ ಸಂಗತಿಯು "ಸರಕು ಮತ್ತು ಸೇವೆಗಳ ರಶೀದಿ" ಅನುಗುಣವಾದ ದಾಖಲೆಯಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ;

- ಸರಬರಾಜುದಾರರಿಗೆ ಸರಕುಗಳಿಗೆ ಪಾವತಿ, ಅಂದರೆ ಸರಕುಗಳಿಗೆ ಪಾವತಿಯ ಸತ್ಯವು "ಪ್ರಸ್ತುತ ಖಾತೆಯಿಂದ ಬರೆಯಿರಿ" ಅಥವಾ "ನಗದು ರಸೀದಿ ಆದೇಶ" ಅನುಗುಣವಾದ ದಾಖಲೆಗಳಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ;

- ಸರಕುಗಳ ಮಾರಾಟ, ಅಂದರೆ ಖರೀದಿದಾರರಿಗೆ ಸರಕುಗಳ ಸಾಗಣೆಯ ಸಂಗತಿಯು "ಸರಕು ಮತ್ತು ಸೇವೆಗಳ ಮಾರಾಟ" ಅನುಗುಣವಾದ ದಾಖಲೆಯಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ.

ಚಟುವಟಿಕೆಯ ಪ್ರಕಾರ ವೆಚ್ಚಗಳನ್ನು ವಿಭಜಿಸುವುದು

ಚಟುವಟಿಕೆಯ ಪ್ರಕಾರ ವೆಚ್ಚಗಳನ್ನು ಸರಿಯಾಗಿ ವಿಭಜಿಸಲು, "ವೆಚ್ಚದ ಐಟಂಗಳು" ಡೈರೆಕ್ಟರಿಯನ್ನು ಬಳಸಿ. ನೀವು ಈ ಡೈರೆಕ್ಟರಿಯನ್ನು "ಪ್ರೊಡಕ್ಷನ್" ಟ್ಯಾಬ್ನಲ್ಲಿ ಅಥವಾ "ಡೈರೆಕ್ಟರಿಗಳು" ಆಯ್ಕೆ ಮಾಡುವ ಮೂಲಕ "ಕಾರ್ಯಾಚರಣೆಗಳು" ಮೆನು ಮೂಲಕ ಕಾಣಬಹುದು.ಈ ಡೈರೆಕ್ಟರಿಯು ಪೂರ್ವನಿಯೋಜಿತವಾಗಿ ಪ್ರೋಗ್ರಾಂ ಪ್ರಸ್ತಾಪಿಸಿದ ವೆಚ್ಚದ ಐಟಂಗಳ ಪ್ರಮಾಣಿತ ಸೆಟ್ ಅನ್ನು ಹೊಂದಿದೆ, ಆದರೆ ಡೈರೆಕ್ಟರಿ ಡೇಟಾವನ್ನು ಬಳಕೆದಾರರು ಬದಲಾಯಿಸಬಹುದು.

ಪ್ರತಿ ವೆಚ್ಚದ ಐಟಂಗೆ ಕಾರ್ಡ್ ಮೂರು ಖರ್ಚು ಆಯ್ಕೆಗಳನ್ನು ಒದಗಿಸುತ್ತದೆ:

- ಮುಖ್ಯ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯೊಂದಿಗೆ ಚಟುವಟಿಕೆಗಳಿಗಾಗಿ.

ಅಂತಹ ವೆಚ್ಚದ ಐಟಂನೊಂದಿಗಿನ ವೆಚ್ಚಗಳು ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಅಡಿಯಲ್ಲಿ ಬರುವ ಚಟುವಟಿಕೆಗಳಿಗೆ ಸ್ವಯಂಚಾಲಿತವಾಗಿ ವೆಚ್ಚವೆಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ. - ವಿಶೇಷ ತೆರಿಗೆ ವಿಧಾನದೊಂದಿಗೆ ಕೆಲವು ರೀತಿಯ ಚಟುವಟಿಕೆಗಳಿಗೆ.

ಅಂತಹ ವೆಚ್ಚದ ಐಟಂನೊಂದಿಗೆ ವೆಚ್ಚಗಳು ಸ್ವಯಂಚಾಲಿತವಾಗಿ UTII ಅಡಿಯಲ್ಲಿ ಬರುವ ಚಟುವಟಿಕೆಗಳಿಗೆ ವೆಚ್ಚವೆಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ. - ವಿವಿಧ ರೀತಿಯ ಚಟುವಟಿಕೆಗಳಿಗಾಗಿ.

ಅಂತಹ ವೆಚ್ಚದ ವಸ್ತುವಿನೊಂದಿಗಿನ ವೆಚ್ಚಗಳು ನಿರ್ದಿಷ್ಟ ರೀತಿಯ ಚಟುವಟಿಕೆಗೆ ಕಾರಣವಾಗುವುದಿಲ್ಲ. ತಿಂಗಳ ಕೊನೆಯಲ್ಲಿ ಅಂತಹ ವೆಚ್ಚಗಳ ಮೊತ್ತವನ್ನು ದಿನನಿತ್ಯದ ಕಾರ್ಯಾಚರಣೆಯ ಮೂಲಕ ಚಟುವಟಿಕೆಗಳ ಪ್ರಕಾರಗಳಲ್ಲಿ ವಿತರಿಸಲಾಗುತ್ತದೆ.

1C: ಎಂಟರ್ಪ್ರೈಸ್ ಅಕೌಂಟಿಂಗ್ ಪ್ರೋಗ್ರಾಂನಲ್ಲಿ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಯನ್ನು ನಿರ್ವಹಿಸುವಾಗ, ಲೆಕ್ಕಪರಿಶೋಧನೆಗಾಗಿ ಮೂರನೇ ವ್ಯಕ್ತಿಯ ಸಂಸ್ಥೆಗಳಿಂದ ಸೇವೆಗಳನ್ನು ಸ್ವೀಕರಿಸುವಾಗ ವೆಚ್ಚವು ನಿರ್ದಿಷ್ಟ ರೀತಿಯ ಚಟುವಟಿಕೆಗೆ ಸೇರಿದೆಯೇ ಎಂಬುದನ್ನು ಈ ವೆಚ್ಚದ ವಸ್ತುಗಳು ನಿರ್ಧರಿಸುತ್ತವೆ ಎಂಬುದನ್ನು ನೀವು ನೆನಪಿನಲ್ಲಿಡಬೇಕು. ಸರಕುಗಳನ್ನು ಖರೀದಿಸುವಾಗ ಮತ್ತು ಮಾರಾಟ ಮಾಡುವಾಗ, ವೆಚ್ಚಗಳು ಮತ್ತು ಆದಾಯದ ಪ್ರಕಾರಗಳನ್ನು ಗುರುತಿಸಲು ವಿವಿಧ ಖಾತೆಗಳನ್ನು ಬಳಸಲಾಗುತ್ತದೆ.

ಸರಕುಗಳ ಮಾರಾಟದಿಂದ ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಗೆ ಸಂಬಂಧಿಸಿದ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳು

ಒಂದು ಬ್ಯಾಚ್ ಅನ್ನು ಖರೀದಿಸುವ ವೆಚ್ಚದಿಂದ ಮೊಬೈಲ್ ಫೋನ್ಗಳುಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಚಟುವಟಿಕೆಗಳಿಗೆ ಸಂಬಂಧಿಸಿದ ವೆಚ್ಚಗಳಿಗೆ ಸಂಬಂಧಿಸಿದೆ, "ಸರಕುಗಳು" ಎಂಬ ಕೋಷ್ಟಕ ಭಾಗದ "NU ವೆಚ್ಚಗಳು" ಅಂಕಣದಲ್ಲಿ ನೀವು "ಅಂಗೀಕೃತ" ಮೌಲ್ಯವನ್ನು ಆಯ್ಕೆ ಮಾಡಬೇಕು.

ಒಂದು ಬ್ಯಾಚ್ ಅನ್ನು ಖರೀದಿಸುವ ವೆಚ್ಚದಿಂದ ಮೊಬೈಲ್ ಫೋನ್ಗಳುಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಚಟುವಟಿಕೆಗಳಿಗೆ ಸಂಬಂಧಿಸಿದ ವೆಚ್ಚಗಳಿಗೆ ಸಂಬಂಧಿಸಿದೆ, "ಸರಕುಗಳು" ಎಂಬ ಕೋಷ್ಟಕ ಭಾಗದ "NU ವೆಚ್ಚಗಳು" ಅಂಕಣದಲ್ಲಿ ನೀವು "ಅಂಗೀಕೃತ" ಮೌಲ್ಯವನ್ನು ಆಯ್ಕೆ ಮಾಡಬೇಕು. ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಪೋಸ್ಟ್ ಮಾಡಿದ ನಂತರ, ಪೂರೈಕೆದಾರರಿಗೆ ಸಾಲವು ಪ್ರತಿಫಲಿಸುತ್ತದೆ ಮತ್ತು ಖಾತೆ 41.01 ನಲ್ಲಿ ಸಮತೋಲನವನ್ನು ಹೆಚ್ಚಿಸಲಾಗುತ್ತದೆ. ಹೆಚ್ಚುವರಿಯಾಗಿ, "STS ವೆಚ್ಚಗಳು" ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ ಅನುಗುಣವಾದ ಚಳುವಳಿಗಳು ರಚನೆಯಾಗುತ್ತವೆ.

ಈ ಉದಾಹರಣೆಯಲ್ಲಿ ಸ್ವೀಕರಿಸಿದ ಸರಕುಗಳಿಗೆ ಪಾವತಿಯನ್ನು "ಪ್ರಸ್ತುತ ಖಾತೆಯಿಂದ ಬರೆಯಿರಿ" ಡಾಕ್ಯುಮೆಂಟ್ ಬಳಸಿ ಮಾಡಲಾಗುತ್ತದೆ.

ಈ ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ನಿರ್ವಹಿಸುವುದು ಪ್ರಸ್ತುತ ಖಾತೆಯಿಂದ ಹಣದ ಡೆಬಿಟ್ ಅನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ ಮತ್ತು ಸರಬರಾಜುದಾರರಿಗೆ ಸಾಲವನ್ನು ಮುಚ್ಚುತ್ತದೆ. ಹೆಚ್ಚುವರಿಯಾಗಿ, "STS ವೆಚ್ಚಗಳು" ರಿಜಿಸ್ಟರ್ ಅಗತ್ಯ ನಮೂದುಗಳೊಂದಿಗೆ ಪೂರಕವಾಗಿದೆ.

"ಸರಕು ಮತ್ತು ಸೇವೆಗಳ ರಶೀದಿ" ಆಧಾರದ ಮೇಲೆ "ಪ್ರಸ್ತುತ ಖಾತೆಯಿಂದ ಬರೆಯಿರಿ" ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ನಮೂದಿಸಬಹುದು, ಹಸ್ತಚಾಲಿತವಾಗಿ ಭರ್ತಿ ಮಾಡಬಹುದು ಅಥವಾ ಅನುಗುಣವಾದ "ಕ್ಲೈಂಟ್-ಬ್ಯಾಂಕ್" ಪ್ರೋಗ್ರಾಂನಿಂದ ಡೌನ್ಲೋಡ್ ಮಾಡಬಹುದು.

ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಅಡಿಯಲ್ಲಿ ವೆಚ್ಚಗಳನ್ನು ಗುರುತಿಸುವ ಕೊನೆಯ ಹಂತವೆಂದರೆ ಖರೀದಿದಾರರಿಗೆ ಸರಕುಗಳ ಸಾಗಣೆಯ ಸತ್ಯವನ್ನು ಪ್ರತಿಬಿಂಬಿಸುವುದು. ಈ ವ್ಯಾಪಾರ ವಹಿವಾಟು "ಸರಕು ಮತ್ತು ಸೇವೆಗಳ ಮಾರಾಟ" ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಬಳಸಿಕೊಂಡು ರಚಿಸಲಾಗಿದೆ.

ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಅಡಿಯಲ್ಲಿ ಬರುವ ಚಟುವಟಿಕೆಗಳಿಗೆ ವೆಚ್ಚಗಳು ಮತ್ತು ಆದಾಯವನ್ನು ಗುರುತಿಸಲು, ನೀವು ಆದಾಯ ಖಾತೆ 90.01.1 ಮತ್ತು ಖರ್ಚು ಖಾತೆ 90.02.1 ಅನ್ನು ಬಳಸಬೇಕು.

ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಅಡಿಯಲ್ಲಿ ಬರುವ ಚಟುವಟಿಕೆಗಳಿಗೆ ವೆಚ್ಚಗಳು ಮತ್ತು ಆದಾಯವನ್ನು ಗುರುತಿಸಲು, ನೀವು ಆದಾಯ ಖಾತೆ 90.01.1 ಮತ್ತು ಖರ್ಚು ಖಾತೆ 90.02.1 ಅನ್ನು ಬಳಸಬೇಕು. "ಸರಕು ಮತ್ತು ಸೇವೆಗಳ ಮಾರಾಟ" ನಡೆಸಿದ ನಂತರ, ಗೋದಾಮಿನಲ್ಲಿನ ಸರಕುಗಳ ಸಮತೋಲನವು ಕಡಿಮೆಯಾಗುತ್ತದೆ, ಖರೀದಿದಾರನ ಸಾಲವು ರೂಪುಗೊಳ್ಳುತ್ತದೆ ಮತ್ತು ಆದಾಯ ಮತ್ತು ವೆಚ್ಚವನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳುವ ಖಾತೆಗಳ ಮೇಲೆ ಚಲನೆಗಳು ಸಹ ರೂಪುಗೊಳ್ಳುತ್ತವೆ. ಹೆಚ್ಚುವರಿಯಾಗಿ, ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಪುಸ್ತಕದಲ್ಲಿ ಒಂದು ನಮೂದನ್ನು ರಚಿಸಲಾಗಿದೆ, ಇದು ಮಾರಾಟದ ಮೊತ್ತಕ್ಕೆ ವೆಚ್ಚಗಳ ಗುರುತಿಸುವಿಕೆಯನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ.

ಖರೀದಿದಾರರಿಂದ ಪಾವತಿಯನ್ನು ಸ್ವೀಕರಿಸಿದ ನಂತರ ಈ ವಹಿವಾಟಿಗೆ ಆದಾಯವನ್ನು ಗುರುತಿಸಲಾಗುತ್ತದೆ. ಈ ಸತ್ಯವು ಪ್ರೋಗ್ರಾಂ "ನಗದು ರಸೀದಿ ಆದೇಶ" ಅಥವಾ "ಪ್ರಸ್ತುತ ಖಾತೆಗೆ ರಶೀದಿ" ನಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ. ಈ ಉದಾಹರಣೆಗಾಗಿ, "ಪ್ರಸ್ತುತ ಖಾತೆಗೆ ರಶೀದಿ" ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಬಳಸಲಾಗುತ್ತದೆ. ಈ ಡಾಕ್ಯುಮೆಂಟ್ ಪೂರ್ಣಗೊಂಡ ನಂತರ, ಪ್ರಸ್ತುತ ಖಾತೆಯಲ್ಲಿನ ಸಮತೋಲನವು ಹೆಚ್ಚಾಗುತ್ತದೆ ಮತ್ತು ಖರೀದಿದಾರನ ಸಾಲವು ಕಡಿಮೆಯಾಗುತ್ತದೆ. ಹೆಚ್ಚುವರಿಯಾಗಿ, ಗ್ರಾಹಕರಿಂದ ಪಡೆದ ಮೊತ್ತಕ್ಕೆ ಆದಾಯದ ಗುರುತಿಸುವಿಕೆಯನ್ನು ಪ್ರತಿಬಿಂಬಿಸಲು ಆದಾಯ ಮತ್ತು ವೆಚ್ಚದ ಲೆಡ್ಜರ್ನಲ್ಲಿ ನಮೂದನ್ನು ರಚಿಸಲಾಗಿದೆ.

ಸರಕುಗಳ ಮಾರಾಟದಿಂದ UTII ಗೆ ಸಂಬಂಧಿಸಿದ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳು

ನಂತರದ ಮಾರಾಟಕ್ಕೆ ಉದ್ದೇಶಿಸಲಾದ ಸರಕುಗಳ ರಶೀದಿಯನ್ನು "ಸರಕು ಮತ್ತು ಸೇವೆಗಳ ರಶೀದಿ" ಡಾಕ್ಯುಮೆಂಟ್ನಲ್ಲಿ ದಾಖಲಿಸಲಾಗಿದೆ. ಒಂದು ಬ್ಯಾಚ್ ಅನ್ನು ಖರೀದಿಸುವ ವೆಚ್ಚದಿಂದ ಇ-ಪುಸ್ತಕಗಳು UTII ಗೆ ಸಂಬಂಧಿಸಿದೆ, ಡಾಕ್ಯುಮೆಂಟ್ನ ಕೋಷ್ಟಕ ಭಾಗದ "ವೆಚ್ಚಗಳು (NU)" ಕಾಲಮ್ನಲ್ಲಿ ನೀವು "ಸ್ವೀಕರಿಸಲಾಗಿಲ್ಲ" ಅನ್ನು ಆಯ್ಕೆ ಮಾಡಬೇಕು.

ಒಂದು ಬ್ಯಾಚ್ ಅನ್ನು ಖರೀದಿಸುವ ವೆಚ್ಚದಿಂದ ಇ-ಪುಸ್ತಕಗಳು UTII ಗೆ ಸಂಬಂಧಿಸಿದೆ, ಡಾಕ್ಯುಮೆಂಟ್ನ ಕೋಷ್ಟಕ ಭಾಗದ "ವೆಚ್ಚಗಳು (NU)" ಕಾಲಮ್ನಲ್ಲಿ ನೀವು "ಸ್ವೀಕರಿಸಲಾಗಿಲ್ಲ" ಅನ್ನು ಆಯ್ಕೆ ಮಾಡಬೇಕು. ಯುಟಿಐಐ ಚಟುವಟಿಕೆಗಳಿಗೆ ಸರಕುಗಳ ಖರೀದಿಗೆ ವೆಚ್ಚಗಳ ಗುರುತಿಸುವಿಕೆಯನ್ನು ಸೂಕ್ತ ಖಾತೆಗಳ ಬಳಕೆಯ ಮೂಲಕ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ, ಇದು ಆದಾಯ ಮತ್ತು ವೆಚ್ಚವನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ (90.01.2 ಮತ್ತು 90.02.2). ಈ ಖಾತೆಗಳನ್ನು "ಸರಕು ಮತ್ತು ಸೇವೆಗಳ ಮಾರಾಟ" ಡಾಕ್ಯುಮೆಂಟ್ನಲ್ಲಿ ವ್ಯಾಖ್ಯಾನಿಸಲಾಗಿದೆ.

ಸರಬರಾಜುದಾರರಿಗೆ ಸರಕುಗಳ ಪಾವತಿ ಮತ್ತು ಖರೀದಿದಾರರಿಂದ ಪಾವತಿಯ ಸ್ವೀಕೃತಿಯು "ಪ್ರಸ್ತುತ ಖಾತೆಯಿಂದ ಬರೆಯಿರಿ" ಅಥವಾ "ನಗದು ಹೊರಹೋಗುವ ಆದೇಶ" ಅಥವಾ "ಪ್ರಸ್ತುತ ಖಾತೆಗೆ ರಶೀದಿ" ಅಥವಾ "ನಗದು ಒಳಬರುವ ಆದೇಶ" ದಾಖಲೆಗಳಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ.

ಸರಬರಾಜುದಾರರಿಗೆ ಸರಕುಗಳ ಪಾವತಿ ಮತ್ತು ಖರೀದಿದಾರರಿಂದ ಪಾವತಿಯ ಸ್ವೀಕೃತಿಯು "ಪ್ರಸ್ತುತ ಖಾತೆಯಿಂದ ಬರೆಯಿರಿ" ಅಥವಾ "ನಗದು ಹೊರಹೋಗುವ ಆದೇಶ" ಅಥವಾ "ಪ್ರಸ್ತುತ ಖಾತೆಗೆ ರಶೀದಿ" ಅಥವಾ "ನಗದು ಒಳಬರುವ ಆದೇಶ" ದಾಖಲೆಗಳಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ. ಮೂರನೇ ವ್ಯಕ್ತಿಗಳ ಸೇವೆಗಳ ನಿಬಂಧನೆಗೆ ಸಂಬಂಧಿಸಿದ ವೆಚ್ಚಗಳ ಪ್ರತಿಬಿಂಬ

"ಸರಕು ಮತ್ತು ಸೇವೆಗಳ ರಶೀದಿ" ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಬಳಸಿಕೊಂಡು ಮೂರನೇ ವ್ಯಕ್ತಿಗಳ ಸೇವೆಗಳ ನಿಬಂಧನೆಗೆ ಸಂಬಂಧಿಸಿದ ವೆಚ್ಚಗಳು ಪ್ರತಿಫಲಿಸುತ್ತದೆ. ಮೊದಲೇ ಹೇಳಿದಂತೆ, ಮೂರು ವಿಧದ ವೆಚ್ಚಗಳಿವೆ: ಮುಖ್ಯ ಚಟುವಟಿಕೆಗೆ ಸಂಬಂಧಿಸಿದ ವೆಚ್ಚಗಳು, ಅಂದರೆ. ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆ; ವೈಯಕ್ತಿಕ ಚಟುವಟಿಕೆಗಳಿಗೆ ಸಂಬಂಧಿಸಿದ ವೆಚ್ಚಗಳು, ಅಂದರೆ. UTII, ಮತ್ತು ವೆಚ್ಚಗಳು ವಿತರಣೆಗೆ ಒಳಪಟ್ಟಿರುತ್ತವೆ.ಈ ಲೇಖನದ ಉದ್ದೇಶಗಳಿಗಾಗಿ, ಮೂರು ವೆಚ್ಚದ ವಸ್ತುಗಳನ್ನು ಸ್ಥಾಪಿಸಲಾಗಿದೆ, ಪ್ರತಿಯೊಂದೂ ನಿರ್ದಿಷ್ಟ ರೀತಿಯ ಚಟುವಟಿಕೆಗೆ ಅನುರೂಪವಾಗಿದೆ:

- ಸಾಫ್ಟ್ವೇರ್ ನಿರ್ವಹಣೆ.

ಈ ವೆಚ್ಚಗಳು ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಗೆ ಸಂಬಂಧಿಸಿವೆ. - ಸಾರ್ವಜನಿಕ ಉಪಯೋಗಗಳು.

ಈ ವೆಚ್ಚಗಳು UTII ಗೆ ಸಂಬಂಧಿಸಿವೆ. - ಬಾಡಿಗೆ.

ಈ ವೆಚ್ಚಗಳನ್ನು ನಿರ್ದಿಷ್ಟ ರೀತಿಯ ಚಟುವಟಿಕೆಗೆ ಕಾರಣವೆಂದು ಹೇಳಲಾಗುವುದಿಲ್ಲ ಮತ್ತು ಈ ವೆಚ್ಚಗಳ ಮೊತ್ತವನ್ನು ಪ್ರತಿ ತಿಂಗಳ ಕೊನೆಯಲ್ಲಿ ಚಟುವಟಿಕೆಗಳ ಪ್ರಕಾರಗಳ ನಡುವೆ ವಿತರಿಸಬೇಕು.

ಪ್ರೋಗ್ರಾಂನಲ್ಲಿ ಪ್ರತಿಯೊಂದು ರೀತಿಯ ವೆಚ್ಚವನ್ನು ಪ್ರತಿಬಿಂಬಿಸುವ ವಿಧಾನವನ್ನು ನಾವು ವಿವರವಾಗಿ ಪರಿಗಣಿಸೋಣ.

ಆದಾಯವನ್ನು ನಿರ್ಧರಿಸುವ ಮೊದಲು ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್

ಪ್ರತಿಯೊಂದು ರೀತಿಯ ಚಟುವಟಿಕೆಗೆ

ಎಲ್ಲಾ ಪ್ರಸ್ತುತ ವ್ಯಾಪಾರ ವಹಿವಾಟುಗಳು ಪ್ರೋಗ್ರಾಂನಲ್ಲಿ ಪ್ರತಿಫಲಿಸಿದ ನಂತರ, ನೀವು ಪ್ರಮಾಣಿತ ವರದಿಯನ್ನು "ಟರ್ನೋವರ್ ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್" ಮಾಡಬಹುದು.  ಈ ವರದಿಯ ಆಧಾರದ ಮೇಲೆ, ತೃತೀಯ ಸಂಸ್ಥೆಗಳ ಸೇವೆಗಳ ವೆಚ್ಚ (ಖಾತೆ 44.01), ಆದಾಯ ಮತ್ತು ಪ್ರತಿಯೊಂದು ರೀತಿಯ ಚಟುವಟಿಕೆಯ ಸರಕುಗಳ ವೆಚ್ಚ (ಖಾತೆಗಳು 90.01 ಮತ್ತು 90.02), ಹಾಗೆಯೇ ಚಲನೆಗಳಿಂದ ಉತ್ಪತ್ತಿಯಾಗುವ ವೆಚ್ಚಗಳ ಪ್ರಮಾಣವನ್ನು ನಾವು ನೋಡಬಹುದು. ಇತರ ಖಾತೆಗಳು.

ಈ ವರದಿಯ ಆಧಾರದ ಮೇಲೆ, ತೃತೀಯ ಸಂಸ್ಥೆಗಳ ಸೇವೆಗಳ ವೆಚ್ಚ (ಖಾತೆ 44.01), ಆದಾಯ ಮತ್ತು ಪ್ರತಿಯೊಂದು ರೀತಿಯ ಚಟುವಟಿಕೆಯ ಸರಕುಗಳ ವೆಚ್ಚ (ಖಾತೆಗಳು 90.01 ಮತ್ತು 90.02), ಹಾಗೆಯೇ ಚಲನೆಗಳಿಂದ ಉತ್ಪತ್ತಿಯಾಗುವ ವೆಚ್ಚಗಳ ಪ್ರಮಾಣವನ್ನು ನಾವು ನೋಡಬಹುದು. ಇತರ ಖಾತೆಗಳು. ಪ್ರತಿಯೊಂದು ರೀತಿಯ ಚಟುವಟಿಕೆಯ ಲಾಭದ ನಿರ್ಣಯ

ಪ್ರತಿಯೊಂದು ರೀತಿಯ ಚಟುವಟಿಕೆಯ ಲಾಭವನ್ನು "ತಿಂಗಳ ಮುಕ್ತಾಯ" ಡಾಕ್ಯುಮೆಂಟ್ ಬಳಸಿ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ. ಈ ಡಾಕ್ಯುಮೆಂಟ್ನ ವಾಡಿಕೆಯ ಕಾರ್ಯಾಚರಣೆಗಳು ವೆಚ್ಚದ ಖಾತೆಗಳನ್ನು ಮುಚ್ಚುತ್ತವೆ ಮತ್ತು ಲಾಭವನ್ನು ನಿರ್ಧರಿಸುತ್ತವೆ.ವಾಡಿಕೆಯ ಕಾರ್ಯಾಚರಣೆ "ಕ್ಲೋಸಿಂಗ್ ಖಾತೆ 44 "ಚಲಾವಣೆಯಲ್ಲಿರುವ ವೆಚ್ಚಗಳು" ವೆಚ್ಚವು ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆ ಅಥವಾ ಯುಟಿಐಐಗೆ ಸೇರಿದೆಯೇ ಎಂಬುದನ್ನು ಅವಲಂಬಿಸಿ ಖಾತೆ 44 ರಲ್ಲಿ ಪ್ರತಿಫಲಿಸುವ ವೆಚ್ಚಗಳ ಮೊತ್ತವನ್ನು 90.07.1 ಮತ್ತು 90.07.2 ಖಾತೆಗಳಿಗೆ ಬರೆಯುತ್ತದೆ. ಈ ಕಾರ್ಯಾಚರಣೆಯು ವಿವಿಧ ರೀತಿಯ ಚಟುವಟಿಕೆಗಳಿಗೆ ಸಂಬಂಧಿಸಿದ ವೆಚ್ಚಗಳ ಮೊತ್ತವನ್ನು ಸಹ ವಿತರಿಸುತ್ತದೆ. ಕಾರ್ಯಾಚರಣೆಯ ನಂತರ, ನೀವು ಲೆಕ್ಕಾಚಾರದ ಪ್ರಮಾಣಪತ್ರವನ್ನು ರಚಿಸಬಹುದು, ಇದು ಪ್ರತಿಯೊಂದು ರೀತಿಯ ಚಟುವಟಿಕೆಯ ವೆಚ್ಚಗಳಿಗೆ ಕಾರಣವಾದ ಮೊತ್ತವನ್ನು ಮತ್ತು ಅವುಗಳ ಲೆಕ್ಕಾಚಾರದ ವಿಧಾನವನ್ನು ಸೂಚಿಸುತ್ತದೆ.

ಸಂಸ್ಥೆ: LLC "ಅಲಿಸಾ"

| ಸಹಾಯ-ಲೆಕ್ಕಾಚಾರ | ಸಂಖ್ಯೆ | ದಿನಾಂಕ | ಅವಧಿ |

| 31.01.2013 | ಜನವರಿ 2013 |

ಪರೋಕ್ಷ ವೆಚ್ಚಗಳ ಬರೆಯುವಿಕೆ (ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ)

ರೈಟ್-ಆಫ್ ಪರೋಕ್ಷ ವೆಚ್ಚಗಳು UTII ಗೆ ಒಳಪಡದ ಚಟುವಟಿಕೆಗಳಿಗೆ ಸಂಬಂಧಿಸಿದ ಉತ್ಪಾದನೆ ಮತ್ತು ಮಾರಾಟಕ್ಕಾಗಿಆದಾಯದ ಅನುಪಾತದಲ್ಲಿ ವಿತರಿಸಲಾದ ವಿವಿಧ ರೀತಿಯ ಚಟುವಟಿಕೆಗಳಿಗೆ ಸಂಬಂಧಿಸಿದ ಉತ್ಪಾದನೆ ಮತ್ತು ಮಾರಾಟಕ್ಕಾಗಿ ಪರೋಕ್ಷ ವೆಚ್ಚಗಳನ್ನು ಬರೆಯುವುದು

| ಪ್ರಸ್ತುತ ತಿಂಗಳ ವೆಚ್ಚಗಳು | ಬರೆಯಲಾಗಿದೆ | |||

| ಖಾತೆ | ವೆಚ್ಚದ ವಸ್ತು | ಮೊತ್ತ | ಮುಖ್ಯ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯೊಂದಿಗೆ ಚಟುವಟಿಕೆಯ ಪ್ರಕಾರ (ಗ್ರಾ.3) * 0.615385(**) |

ವಿಶೇಷ ತೆರಿಗೆ ಕಾರ್ಯವಿಧಾನದೊಂದಿಗೆ ಚಟುವಟಿಕೆಯ ಪ್ರಕಾರ (ಗ್ರಾ.3) * 0.384615(**) |

| 1 | 2 | 3 | 4 | 5 |

| 44.01 | ಬಾಡಿಗೆ | 5 000,00 | 3 076,92 | 1 923,08 |

| ಒಟ್ಟು: | 5 000,00 | 3 076,92 | 1 923,08 | |

UTII ಗೆ ಒಳಪಟ್ಟಿರುವ ಚಟುವಟಿಕೆಗಳಿಗೆ ಸಂಬಂಧಿಸಿದ ಉತ್ಪಾದನೆ ಮತ್ತು ಮಾರಾಟಕ್ಕಾಗಿ ಪರೋಕ್ಷ ವೆಚ್ಚಗಳನ್ನು ಬರೆಯಿರಿ

** - ಪ್ರಸ್ತುತ ತಿಂಗಳ ಒಟ್ಟು ಆದಾಯದಲ್ಲಿ ಪ್ರತಿಯೊಂದು ರೀತಿಯ ಚಟುವಟಿಕೆಯ ಆದಾಯದ ಪಾಲಿನ ಲೆಕ್ಕಾಚಾರ

| ಪ್ರಸ್ತುತ ತಿಂಗಳಿಗೆ | ಒಟ್ಟು ಆದಾಯದಲ್ಲಿ ಆದಾಯದ ಪಾಲು | ||

| ಆದಾಯ ತೆರಿಗೆಗೆ ಒಳಪಡುವ ಚಟುವಟಿಕೆಗಳಿಗೆ | ಆದಾಯ ತೆರಿಗೆಗೆ ಒಳಪಡದ ಚಟುವಟಿಕೆಗಳಿಗೆ | ಆದಾಯ ತೆರಿಗೆಗೆ ಒಳಪಡುವ ಚಟುವಟಿಕೆಗಳಿಗೆ (gr.1 / (gr. 1 + gr.2) |

ಆದಾಯ ತೆರಿಗೆಗೆ ಒಳಪಡದ ಚಟುವಟಿಕೆಗಳಿಗೆ gr.2 / (gr. 1 + gr.2) |

| 1 | 2 | 3 | 4 |

| 80 000,00 | 50 000,00 | 0,61538 | 0,38462 |

"ತಿಂಗಳ ಮುಕ್ತಾಯ" ಡಾಕ್ಯುಮೆಂಟ್ನ ಎಲ್ಲಾ ನಿಯಂತ್ರಕ ಕಾರ್ಯಾಚರಣೆಗಳನ್ನು ಯಶಸ್ವಿಯಾಗಿ ಪೂರ್ಣಗೊಳಿಸಿದ ನಂತರ, ನೀವು ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಅನ್ನು ರಚಿಸಬಹುದು.

90 ಮತ್ತು 99 ಖಾತೆಗಳಿಗೆ ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ನ ಒಂದು ತುಣುಕು ಕೆಳಗೆ ಇದೆ.

ಆಯವ್ಯಯದ ಆಧಾರದ ಮೇಲೆ, ಈ ಕೆಳಗಿನ ತೀರ್ಮಾನಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳಬಹುದು:

ಆಯವ್ಯಯದ ಆಧಾರದ ಮೇಲೆ, ಈ ಕೆಳಗಿನ ತೀರ್ಮಾನಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳಬಹುದು: - ಮುಖ್ಯ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆ (ಯುಎಸ್ಎನ್) ಯೊಂದಿಗಿನ ಚಟುವಟಿಕೆಗಳ ವೆಚ್ಚಗಳು 45,076.92 ರೂಬಲ್ಸ್ಗಳಷ್ಟಿದೆ. (ಖಾತೆಯ ಡೆಬಿಟ್ ಬ್ಯಾಲೆನ್ಸ್ 90.02.1 + ಖಾತೆಯ ಡೆಬಿಟ್ ಬ್ಯಾಲೆನ್ಸ್ 90.07.1);

- ಯುಟಿಐಐ ಚಟುವಟಿಕೆಗಳ ವೆಚ್ಚವು 33,923.08 ರೂಬಲ್ಸ್ಗಳಷ್ಟಿದೆ. (ಖಾತೆಯ ಡೆಬಿಟ್ ಬ್ಯಾಲೆನ್ಸ್ 90.02.2 + ಖಾತೆಯ ಡೆಬಿಟ್ ಬ್ಯಾಲೆನ್ಸ್ 90.07.2);

- ಮುಖ್ಯ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯೊಂದಿಗೆ (ಯುಎಸ್ಎನ್) ಚಟುವಟಿಕೆಗಳಿಂದ ಲಾಭವು 34,923.08 ರೂಬಲ್ಸ್ಗಳಷ್ಟಿದೆ. (ಖಾತೆಯ ಕ್ರೆಡಿಟ್ ಬ್ಯಾಲೆನ್ಸ್ 99.01.1 = ಖಾತೆಯ ಕ್ರೆಡಿಟ್ ಬ್ಯಾಲೆನ್ಸ್ 90.01.1 - ಖಾತೆಯ ಡೆಬಿಟ್ ಬ್ಯಾಲೆನ್ಸ್ 90.02.1 - ಖಾತೆಯ ಡೆಬಿಟ್ ಬ್ಯಾಲೆನ್ಸ್ 90.07.1);

- UTII ಮೇಲಿನ ಲಾಭವು 16,076.92 ರೂಬಲ್ಸ್ಗಳಷ್ಟಿದೆ. (ಖಾತೆಯ ಕ್ರೆಡಿಟ್ ಬ್ಯಾಲೆನ್ಸ್ 99.01.2 = ಖಾತೆಯ ಕ್ರೆಡಿಟ್ ಬ್ಯಾಲೆನ್ಸ್ 90.01.2 - ಖಾತೆಯ ಡೆಬಿಟ್ ಬ್ಯಾಲೆನ್ಸ್ 90.02.2 - ಖಾತೆಯ ಡೆಬಿಟ್ ಬ್ಯಾಲೆನ್ಸ್ 90.07.2).

ಆದಾಯ ಮತ್ತು ವೆಚ್ಚ ಲೆಕ್ಕಪತ್ರ ಪುಸ್ತಕ

ಎಲ್ಲಾ ಗುರುತಿಸಲ್ಪಟ್ಟ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳನ್ನು ಆದಾಯ ಮತ್ತು ವೆಚ್ಚದ ಲೆಡ್ಜರ್ನಲ್ಲಿ ಸೇರಿಸಲಾಗಿದೆ. ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಗೆ ಸಂಬಂಧಿಸಿದ ವಿತರಣೆಗೆ ಒಳಪಟ್ಟಿರುವ ವೆಚ್ಚಗಳ ಭಾಗವನ್ನು ಪ್ರತಿ ತ್ರೈಮಾಸಿಕದ ಕೊನೆಯಲ್ಲಿ ನಿಯಂತ್ರಕ ಕಾರ್ಯಾಚರಣೆಯಿಂದ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ "ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಪ್ರಕಾರ ಚಟುವಟಿಕೆಯ ಪ್ರಕಾರ ವೆಚ್ಚಗಳ ವಿತರಣೆ." ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಪುಸ್ತಕವು ಈ ಕೆಳಗಿನ ರೂಪವನ್ನು ಹೊಂದಿದೆ.

ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಪುಸ್ತಕವು ಈ ಕೆಳಗಿನ ರೂಪವನ್ನು ಹೊಂದಿದೆ.  ಈ ವರದಿಯಲ್ಲಿ ನೀವು ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಸ್ವೀಕಾರವನ್ನು ಬೆಂಬಲಿಸುವ ದಾಖಲೆಗಳನ್ನು ನೋಡಬಹುದು, ಹಾಗೆಯೇ ಸ್ವೀಕರಿಸಿದ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಒಟ್ಟು ಮೊತ್ತವನ್ನು ನೋಡಬಹುದು.

ಈ ವರದಿಯಲ್ಲಿ ನೀವು ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಸ್ವೀಕಾರವನ್ನು ಬೆಂಬಲಿಸುವ ದಾಖಲೆಗಳನ್ನು ನೋಡಬಹುದು, ಹಾಗೆಯೇ ಸ್ವೀಕರಿಸಿದ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಒಟ್ಟು ಮೊತ್ತವನ್ನು ನೋಡಬಹುದು. ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಪ್ರಕಾರ ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದ ಸ್ಥಿತಿಯ ವಿಶ್ಲೇಷಣೆ

ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಗೆ ಅನುಗುಣವಾಗಿ ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದ ಸ್ಥಿತಿಯ ವಿಶ್ಲೇಷಣೆಯು ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಗೆ ಸಂಬಂಧಿಸಿದ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಮೊತ್ತವನ್ನು ಅವುಗಳ ವಿವರವಾದ ಸ್ಥಗಿತದೊಂದಿಗೆ ಸೂಚಿಸುವ ವರದಿಯಾಗಿದೆ. ನೀವು ಮೊತ್ತದ ಮೇಲೆ ಡಬಲ್ ಕ್ಲಿಕ್ ಮಾಡಿದಾಗ, ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ವಿವರವಾದ ಸ್ಥಗಿತವನ್ನು ಪ್ರದರ್ಶಿಸಲಾಗುತ್ತದೆ.

ನೀವು ಮೊತ್ತದ ಮೇಲೆ ಡಬಲ್ ಕ್ಲಿಕ್ ಮಾಡಿದಾಗ, ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ವಿವರವಾದ ಸ್ಥಗಿತವನ್ನು ಪ್ರದರ್ಶಿಸಲಾಗುತ್ತದೆ.

ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ (ಪೋಸ್ಟಿಂಗ್ಗಳು ಮತ್ತು ಅನ್ವಯವಾಗುವ ಖಾತೆಗಳು) ಲೆಕ್ಕಾಚಾರವು ಸರಳವಾದ ಪ್ರಶ್ನೆಯಾಗಿದೆ, ಆದರೆ ಕೆಲವೊಮ್ಮೆ ಅಕೌಂಟೆಂಟ್ಗಳಿಗೆ ತೊಂದರೆಗಳನ್ನು ಉಂಟುಮಾಡುತ್ತದೆ. ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡುವಾಗ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಯಾವ ವಹಿವಾಟುಗಳನ್ನು ರಚಿಸಲಾಗಿದೆ ಎಂಬುದನ್ನು ಪರಿಗಣಿಸೋಣ.

ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಅಡಿಯಲ್ಲಿ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ

ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯನ್ನು ಬಳಸುವ ಸಂಸ್ಥೆಗಳಲ್ಲಿ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ ಕಡ್ಡಾಯವಾಗಿದೆ. ಹೆಚ್ಚಾಗಿ, ಅವರು ಸಣ್ಣ ವ್ಯವಹಾರಗಳಿಗೆ (SMB) ಸೇರಿದ್ದಾರೆ ಮತ್ತು ಸರಳೀಕೃತ ರೂಪದಲ್ಲಿ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಯನ್ನು ನಡೆಸುವ ಹಕ್ಕನ್ನು ಹೊಂದಿರುತ್ತಾರೆ. ಹೆಚ್ಚುವರಿಯಾಗಿ, ಅವರು ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಪುಸ್ತಕಗಳನ್ನು ಇಟ್ಟುಕೊಳ್ಳುತ್ತಾರೆ, ಈ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಗೆ ತೆರಿಗೆ ರೆಜಿಸ್ಟರ್ಗಳಾಗಿವೆ.

ಅಕೌಂಟಿಂಗ್ ರಿಜಿಸ್ಟರ್, ಇದು ಸಂಪೂರ್ಣ ಸಾಮಾನ್ಯ ಮತ್ತು ಸಂಪೂರ್ಣ ಸರಳೀಕೃತ ಲೆಕ್ಕಪರಿಶೋಧನೆಯ ಗುಣಲಕ್ಷಣವಾಗಿದೆ, ಎಲ್ಲಾ ವಹಿವಾಟುಗಳನ್ನು ಖಾತೆಗಳಿಂದ ವ್ಯವಸ್ಥಿತಗೊಳಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಕಾಲಾನುಕ್ರಮದಲ್ಲಿ ದಾಖಲಿಸಲಾಗುತ್ತದೆ. ಉದಾಹರಣೆಗೆ, ಖಾತೆ 51 ರಲ್ಲಿ, ರಿಜಿಸ್ಟರ್ ಅಗತ್ಯವಿದೆ ಇದರಿಂದ ಹಣವನ್ನು ಯಾವ ಉದ್ದೇಶಗಳಿಗಾಗಿ ಬಳಸಲಾಗಿದೆ ಎಂಬುದನ್ನು ನೋಡಬಹುದು.

ರಿಜಿಸ್ಟರ್ ಫಾರ್ಮ್ಗಳನ್ನು ಕಂಪನಿಯ ನಿರ್ದೇಶಕರು ಅನುಮೋದಿಸಿದ್ದಾರೆ (ಷರತ್ತು 5, ಕಾನೂನು ಸಂಖ್ಯೆ 402-ಎಫ್ಝಡ್ನ ಆರ್ಟಿಕಲ್ 10).

ರೆಜಿಸ್ಟರ್ಗಳಲ್ಲಿ ಸಾರಾಂಶವಾಗಿರುವ ಮಾಹಿತಿಯನ್ನು ವಹಿವಾಟು ಹಾಳೆಗೆ ವರ್ಗಾಯಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ನಂತರ ಹಣಕಾಸಿನ ಹೇಳಿಕೆಗಳಿಗೆ ವರ್ಗಾಯಿಸಲಾಗುತ್ತದೆ. ಸಂಪೂರ್ಣ ಸರಳೀಕೃತ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಮಾಹಿತಿಯನ್ನು ದಾಖಲಿಸಲು, ಸರಳೀಕೃತ ಲೆಕ್ಕಪತ್ರ ರೂಪಗಳನ್ನು ಬಳಸಬಹುದು - ಹೇಳಿಕೆ ರೂಪಗಳು (ಡಿಸೆಂಬರ್ 21, 1998 ಸಂಖ್ಯೆ 64n ರ ಹಣಕಾಸು ಸಚಿವಾಲಯದ ಆದೇಶಕ್ಕೆ ಅನುಬಂಧಗಳು 2-11).

ಸಂಕ್ಷಿಪ್ತ ಅಥವಾ ಸರಳೀಕೃತ ಲೆಕ್ಕಪತ್ರವನ್ನು ಬಳಸುವಾಗ, ರೆಜಿಸ್ಟರ್ಗಳ ಬದಲಿಗೆ, ಅವರು ಆರ್ಥಿಕ ಚಟುವಟಿಕೆಯ ಸಂಗತಿಗಳನ್ನು ದಾಖಲಿಸಲು ಪುಸ್ತಕವನ್ನು ಬಳಸುತ್ತಾರೆ (ಡಿಸೆಂಬರ್ 21, 1998 ರ ಹಣಕಾಸು ಸಚಿವಾಲಯದ ಆದೇಶಕ್ಕೆ ಅನುಬಂಧ 1 ಸಂಖ್ಯೆ 64n), ಮತ್ತು ವೇತನವನ್ನು ದಾಖಲಿಸಲು - ಫಾರ್ಮ್ B-8 (ಡಿಸೆಂಬರ್ 21, 1998 ಸಂಖ್ಯೆ 64n ದಿನಾಂಕದ ಹಣಕಾಸು ಸಚಿವಾಲಯದ ಆದೇಶಕ್ಕೆ ಅನುಬಂಧ 8).

ಫೆಬ್ರವರಿ 26, 2016 N ММВ-7-3/99@ ರಶಿಯಾ ಫೆಡರಲ್ ತೆರಿಗೆ ಸೇವೆಯ ಆದೇಶದ ಮೂಲಕ ಅನುಮೋದಿಸಲಾದ ರೂಪದಲ್ಲಿ ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ವರದಿಯನ್ನು ಘೋಷಣೆಯಲ್ಲಿ ತಯಾರಿಸಲಾಗುತ್ತದೆ.

ನೀವು "ಸರಳೀಕೃತ" ಘೋಷಣೆಯನ್ನು ಯಾವಾಗ ಸಲ್ಲಿಸಬೇಕು ಎಂಬುದರ ಕುರಿತು ಲೇಖನವನ್ನು ಓದಿ "ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯಡಿಯಲ್ಲಿ ಘೋಷಣೆಯನ್ನು ಸಲ್ಲಿಸಲು ಗಡುವುಗಳು ಯಾವುವು?" .

ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆಯನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡಲು ವಹಿವಾಟುಗಳಲ್ಲಿ ಬಳಸಲಾಗುವ ಖಾತೆಗಳು

ಸಂಕಲಿಸಿದ ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ನ ವಿಶ್ವಾಸಾರ್ಹತೆಯು ಲೆಕ್ಕಪತ್ರ ದಾಖಲೆಗಳಲ್ಲಿ ಕಂಪನಿಯ ಆರ್ಥಿಕ ಚಟುವಟಿಕೆಗಳ ಪ್ರತಿಬಿಂಬದ ಸರಿಯಾಗಿರುತ್ತದೆ. ಇದನ್ನು ಖಾತ್ರಿಪಡಿಸಲಾಗಿದೆ ಲೆಕ್ಕಪತ್ರ ನಮೂದುಗಳು, ಪ್ರತಿಯೊಂದರ ಜೊತೆಯಲ್ಲಿ ಹಣಕಾಸಿನ ವಹಿವಾಟು. ಕಂಪನಿಯ ಆರ್ಥಿಕ ಜೀವನದ ಪ್ರತಿಯೊಂದು ಸಂಗತಿಯನ್ನು ತನ್ನದೇ ಆದ ರೀತಿಯಲ್ಲಿ ದಾಖಲಿಸಬೇಕು. ಇದು ಪರಿಪೂರ್ಣ ಸಮತೋಲನವನ್ನು ಸೃಷ್ಟಿಸುತ್ತದೆ.

ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯನ್ನು ಬಳಸಿಕೊಂಡು ಸಂಘಟಿಸಲು, ನೀವು ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ವೆಚ್ಚಗಳು ಮತ್ತು ಆದಾಯವನ್ನು ಸರಿಯಾಗಿ ಪ್ರತಿಬಿಂಬಿಸಬೇಕು. ಆದಾಯ ತೆರಿಗೆಯ ಸಂಚಯ ಮತ್ತು ಪಾವತಿಗಾಗಿ ವಹಿವಾಟುಗಳನ್ನು ರಚಿಸಲು (ಎರಡೂ ಆಯ್ಕೆಗಳಿಗಾಗಿ), ಈ ಕೆಳಗಿನ ಖಾತೆಗಳನ್ನು ಬಳಸಲಾಗುತ್ತದೆ:

- ಖಾತೆ 51 - ಹಣದ ರಶೀದಿ ಮತ್ತು ಡೆಬಿಟ್ನಲ್ಲಿನ ಎಲ್ಲಾ ವಹಿವಾಟುಗಳನ್ನು ಅದರ ಮೇಲೆ ದಾಖಲಿಸಲಾಗಿದೆ;

- ಖಾತೆ 68 - ಅದರ ಮೇಲೆ ತ್ರೈಮಾಸಿಕ ಮುಂಗಡಗಳನ್ನು ಒಳಗೊಂಡಂತೆ ಆದಾಯ ತೆರಿಗೆಯನ್ನು ಸಂಗ್ರಹಿಸುವುದು; ಇತರ ತೆರಿಗೆಗಳ ದಾಖಲೆಗಳನ್ನು ಸಹ ಇಲ್ಲಿ ಮಾಡಲಾಗಿದೆ;

- ಖಾತೆ 99 - ಸಂಚಿತ ಸರಳೀಕೃತ ತೆರಿಗೆಯ ಮೊತ್ತವನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ.

ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡುವಾಗ, ಈ ಕೆಳಗಿನ ಪೋಸ್ಟಿಂಗ್ ಅನ್ನು ಬಳಸಲಾಗುತ್ತದೆ:

ಖಾತೆ 68 ಅನ್ನು ಹಲವಾರು ಉಪ-ಖಾತೆಗಳಾಗಿ ವಿಂಗಡಿಸಬಹುದು, ಉದಾಹರಣೆಗೆ:

68.1 - ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಗೆ ಲೆಕ್ಕಾಚಾರಗಳು;

68.2 - ವೈಯಕ್ತಿಕ ಆದಾಯ ತೆರಿಗೆ ಲೆಕ್ಕಾಚಾರಗಳು, ಇತ್ಯಾದಿ.

ವರ್ಷದ ಕೊನೆಯಲ್ಲಿ, ಒಟ್ಟು ಆದಾಯ ತೆರಿಗೆಯು ನಿಜವಾದ ತೆರಿಗೆ ಮೊತ್ತಕ್ಕಿಂತ ಹೆಚ್ಚು ಅಥವಾ ಕಡಿಮೆಯಿರುವಾಗ ಪರಿಸ್ಥಿತಿ ಸಾಧ್ಯ. ಮೊದಲ ಪ್ರಕರಣದಲ್ಲಿ, ತೆರಿಗೆ ಮೊತ್ತವನ್ನು ಸೇರಿಸಬೇಕು, ಎರಡನೆಯದರಲ್ಲಿ - ಕಡಿಮೆ. ವೈರಿಂಗ್ ಈ ಕೆಳಗಿನಂತಿರುತ್ತದೆ:

- ಸಂಚಿತವಾದ ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆ (ಮುಂಗಡ ತೆರಿಗೆ ಪಾವತಿಗಾಗಿ ಪೋಸ್ಟ್ ಮಾಡುವುದು) - Dt 99-Kt 68.1;

- ತೆರಿಗೆಗೆ ಮುಂಗಡ ಪಾವತಿಯನ್ನು ವರ್ಗಾಯಿಸಲಾಗಿದೆ - Dt 68.1 - Kt 51;

- ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯನ್ನು ವರ್ಷಕ್ಕೆ ಹೆಚ್ಚುವರಿಯಾಗಿ ವಿಧಿಸಲಾಯಿತು - Dt 99 - Kt 68.1 ಅನ್ನು ಪೋಸ್ಟ್ ಮಾಡುವುದು;

- ವರ್ಷಕ್ಕೆ ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಪ್ರಕಾರ ತೆರಿಗೆಯನ್ನು ಕಡಿಮೆ ಮಾಡಲಾಗಿದೆ - Dt 68.1 - Kt 99.

ಘೋಷಣೆಯ ಪ್ರಕಾರ ವರ್ಷಕ್ಕೆ ಸಂಚಿತ ತೆರಿಗೆಯ ಒಟ್ಟು ಮೊತ್ತವು 99 ಮತ್ತು 68.1 ಖಾತೆಗಳಲ್ಲಿ ಅದೇ ಅವಧಿಗೆ ಸಂಚಯಗಳಲ್ಲಿ ಪ್ರತಿಫಲಿಸುವ ಮೊತ್ತಕ್ಕೆ ಸಮನಾಗಿರಬೇಕು. ವರ್ಷಕ್ಕೆ ಸಂಚಿತ ತೆರಿಗೆಗಿಂತ ಹೆಚ್ಚಿನ ಮುಂಗಡಗಳನ್ನು ವರ್ಗಾಯಿಸಿದರೆ, ನಂತರ ಓವರ್ಪೇಮೆಂಟ್ ಮೊತ್ತವನ್ನು ಹಿಂತಿರುಗಿಸಬಹುದು.

ಹೆಚ್ಚು ಪಾವತಿಸಿದ ತೆರಿಗೆಯ ಮರುಪಾವತಿಗಾಗಿ ಅರ್ಜಿಯನ್ನು ಹೇಗೆ ಬರೆಯುವುದು ಎಂಬುದರ ಕುರಿತು ಮಾಹಿತಿಗಾಗಿ, ಲೇಖನವನ್ನು ಓದಿ "ಹೆಚ್ಚು ಪಾವತಿಸಿದ ತೆರಿಗೆಯ ಮರುಪಾವತಿಗಾಗಿ ಮಾದರಿ ಅಪ್ಲಿಕೇಶನ್" .

ಫಲಿತಾಂಶಗಳು

ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಅಡಿಯಲ್ಲಿ ಸಂಚಿತ ತೆರಿಗೆಯ ಲೆಕ್ಕಪರಿಶೋಧನೆಯು ಸಂಶ್ಲೇಷಿತ ಖಾತೆಗಳು 99 ಮತ್ತು 68 ರಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ. ಸಂಶ್ಲೇಷಿತ ಖಾತೆಗಳು 68, 99 ಗಾಗಿ ವಿಶ್ಲೇಷಣಾತ್ಮಕ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಯನ್ನು ನಿರ್ವಹಿಸಲು, ಪ್ರತ್ಯೇಕ ಉಪ-ಖಾತೆಗಳನ್ನು ತೆರೆಯಲಾಗುತ್ತದೆ, ಅದನ್ನು ಖಾತೆಗಳ ಕಾರ್ಯ ಚಾರ್ಟ್ನಲ್ಲಿ ಸೂಚಿಸಬೇಕು ಮತ್ತು ಅನುಮೋದಿಸಬೇಕು ಸಂಸ್ಥೆಯ ಮುಖ್ಯಸ್ಥರಿಂದ (PBU 1/2008 ರ ಷರತ್ತು 4).

ವಿಭಿನ್ನ ತೆರಿಗೆ ಪದ್ಧತಿಗಳನ್ನು ಸಂಯೋಜಿಸುವಾಗ "1C: ಎಂಟರ್ಪ್ರೈಸ್ ಅಕೌಂಟಿಂಗ್ 8" ಸಾಫ್ಟ್ವೇರ್ ಪ್ರೋಗ್ರಾಂನಲ್ಲಿ ಲೆಕ್ಕಪತ್ರವನ್ನು ಹೇಗೆ ಸಂಘಟಿಸುವುದು ಎಂಬುದರ ಕುರಿತು ಬಳಕೆದಾರರು ಸಾಮಾನ್ಯವಾಗಿ ಪ್ರಶ್ನೆಗಳನ್ನು ಹೊಂದಿರುತ್ತಾರೆ. ಈ ಲೇಖನವು ಈ ಸಮಸ್ಯೆಯನ್ನು ಪರಿಗಣಿಸಲು ಮೀಸಲಾಗಿರುತ್ತದೆ.

ಉದಾಹರಣೆಯಾಗಿ, ಸಗಟು ಮತ್ತು ಚಿಲ್ಲರೆ ವ್ಯಾಪಾರದಲ್ಲಿ ತೊಡಗಿರುವ ವ್ಯಾಪಾರ ಉದ್ಯಮ ರೊಮಾಶ್ಕಾ LLC ಯ ಚಟುವಟಿಕೆಗಳನ್ನು ಪರಿಗಣಿಸಿ. ಸಗಟು ವ್ಯಾಪಾರವು ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆ (STS) ಅಡಿಯಲ್ಲಿ ಬರುತ್ತದೆ (ಆದಾಯ-ವೆಚ್ಚಗಳು), ಚಿಲ್ಲರೆ ವ್ಯಾಪಾರವು UTII ಗೆ ಒಳಪಟ್ಟಿರುತ್ತದೆ. ಸಗಟು ಮತ್ತು ಚಿಲ್ಲರೆ ಎರಡೂ ಸರಕುಗಳ ಸಾಗಣೆಯನ್ನು ಒಂದು ಸಾಮಾನ್ಯ (ಸಗಟು) ಗೋದಾಮಿನಿಂದ ನಡೆಸಲಾಗುತ್ತದೆ. ಚಿಲ್ಲರೆ ಗ್ರಾಹಕರೊಂದಿಗೆ ಪರಸ್ಪರ ವಸಾಹತುಗಳನ್ನು ಖಾತೆಗಳ ಮೂಲಕ ನಡೆಸಲಾಗುತ್ತದೆ. 60.

"1C: ಎಂಟರ್ಪ್ರೈಸ್ ಅಕೌಂಟಿಂಗ್ 8" ಸಾಫ್ಟ್ವೇರ್ನಲ್ಲಿ ಎಂಟರ್ಪ್ರೈಸ್ನಲ್ಲಿ ಪ್ರತ್ಯೇಕ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಯ ಸಂಘಟನೆ

ನವೆಂಬರ್ 30, 2011 ಸಂಖ್ಯೆ 03-11-11/296 ರ ಪತ್ರದಲ್ಲಿ, ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯು UTII ಮತ್ತು ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯನ್ನು ಏಕಕಾಲದಲ್ಲಿ ಅನ್ವಯಿಸುವಾಗ ಪ್ರತ್ಯೇಕ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಗೆ ಕಾರ್ಯವಿಧಾನವನ್ನು ಸ್ಥಾಪಿಸುವುದಿಲ್ಲ ಎಂದು ರಷ್ಯಾದ ಹಣಕಾಸು ಸಚಿವಾಲಯವು ಸೂಚಿಸಿದೆ. . ಅದಕ್ಕೇ ಅಂತಹ ದಾಖಲೆಗಳನ್ನು ನಿರ್ವಹಿಸುವ ವಿಧಾನವನ್ನು ತೆರಿಗೆದಾರರು ಸ್ವತಂತ್ರವಾಗಿ ಅಭಿವೃದ್ಧಿಪಡಿಸುತ್ತಾರೆ ಮತ್ತು ಅನುಮೋದಿಸುತ್ತಾರೆ.ಅಭಿವೃದ್ಧಿಪಡಿಸಿದ ಕಾರ್ಯವಿಧಾನವನ್ನು ಲೆಕ್ಕಪತ್ರ ನೀತಿಗಳ ಕ್ರಮದಲ್ಲಿ ಅಥವಾ ಸಂಸ್ಥೆಯ ಆದೇಶದಿಂದ ಅನುಮೋದಿಸಲಾದ ಸ್ಥಳೀಯ ದಾಖಲೆಯಲ್ಲಿ ಪ್ರತಿಷ್ಠಾಪಿಸಬೇಕು (ಆದೇಶ ವೈಯಕ್ತಿಕ ಉದ್ಯಮಿ), ಅಥವಾ ಹಲವಾರು ದಾಖಲೆಗಳು, ಪ್ರತ್ಯೇಕ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಯನ್ನು ನಿರ್ವಹಿಸುವ ಕಾರ್ಯವಿಧಾನಕ್ಕೆ ಸಂಬಂಧಿಸಿದ ಎಲ್ಲಾ ನಿಯಮಗಳನ್ನು ಒಟ್ಟಿಗೆ ಒಳಗೊಂಡಿರುತ್ತದೆ. ಅದೇ ಸಮಯದಲ್ಲಿ, ಬಳಸಿದ ಪ್ರತ್ಯೇಕ ಲೆಕ್ಕಪರಿಶೋಧನೆಯ ವಿಧಾನವು ವಿವಿಧ ರೀತಿಯ ವ್ಯಾಪಾರ ಚಟುವಟಿಕೆಗಳಿಗೆ ಕೆಲವು ಸೂಚಕಗಳನ್ನು ನಿಸ್ಸಂದಿಗ್ಧವಾಗಿ ಆರೋಪಿಸಲು ಸಾಧ್ಯವಾಗಿಸುತ್ತದೆ.

ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಪ್ರತ್ಯೇಕ ಲೆಕ್ಕಪತ್ರವನ್ನು ಕಾರ್ಯಗತಗೊಳಿಸಲು, ಪ್ರೋಗ್ರಾಂ ಈ ಕೆಳಗಿನ ವಿಧಾನಗಳನ್ನು ಬಳಸುತ್ತದೆ:

- ಖಾತೆಗಳ ಚಾರ್ಟ್ನಲ್ಲಿ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚ ಖಾತೆಗಳ ವಿವಿಧ ಉಪಖಾತೆಗಳನ್ನು ಬಳಸುವುದು.

- 1 ರಲ್ಲಿ ಕೊನೆಗೊಳ್ಳುವ ಉಪಖಾತೆಗಳು ಮುಖ್ಯ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಗೆ (ಸಾಮಾನ್ಯ ಅಥವಾ ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಗೆ) ಕಾರಣವಾದ ಆದಾಯ/ವೆಚ್ಚಗಳಾಗಿವೆ, 2 ರಲ್ಲಿ ಕೊನೆಗೊಳ್ಳುವುದು ವಿಶೇಷ ತೆರಿಗೆ ವಿಧಾನದೊಂದಿಗೆ (UTII) ಚಟುವಟಿಕೆಗಳಿಗೆ ಕಾರಣವಾದ ಆದಾಯ/ವೆಚ್ಚಗಳು.

ಸೂಚನೆ.ಸರಳೀಕೃತ ತೆರಿಗೆ ನಿಯಮಗಳ ಅಡಿಯಲ್ಲಿ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಯನ್ನು ಖಾತೆಗಳ ಚಾರ್ಟ್ನ ಖಾತೆಗಳ ಮೇಲೆ ನಡೆಸಲಾಗುತ್ತದೆ, ಮತ್ತು ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ (ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಪ್ರಕಾರ ಘೋಷಣೆಯ ರಚನೆ, ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಲೆಕ್ಕಪತ್ರ ಪುಸ್ತಕ) ಸಂಚಯ ರಿಜಿಸ್ಟರ್ “ಸರಳೀಕೃತ ವೆಚ್ಚಗಳು ತೆರಿಗೆ ವ್ಯವಸ್ಥೆ". ಲೆಕ್ಕಪರಿಶೋಧಕ ನಮೂದುಗಳ ರಚನೆಯೊಂದಿಗೆ ಏಕಕಾಲದಲ್ಲಿ ಪ್ರಾಥಮಿಕ ದಾಖಲೆಗಳನ್ನು ಪೋಸ್ಟ್ ಮಾಡುವಾಗ ಈ ರಿಜಿಸ್ಟರ್ನಲ್ಲಿನ ಚಲನೆಗಳು ರೂಪುಗೊಳ್ಳುತ್ತವೆ.

"ವೆಚ್ಚದ ಐಟಂಗಳು" ಡೈರೆಕ್ಟರಿಯಲ್ಲಿ ಸೆಟ್ಟಿಂಗ್ಗಳು.ಪ್ರತಿಯೊಂದು ವೆಚ್ಚದ ಐಟಂ ಈ ವೆಚ್ಚವು ಯಾವ ರೀತಿಯ ಚಟುವಟಿಕೆಗೆ (ತೆರಿಗೆ ವ್ಯವಸ್ಥೆ) ಸಂಬಂಧಿಸಿದೆ ಎಂಬುದನ್ನು ಸೂಚಿಸುತ್ತದೆ. ಮುಖ್ಯ ವ್ಯವಸ್ಥೆಯೊಂದಿಗೆ ಚಟುವಟಿಕೆಗಳಿಗೆ ಸಂಬಂಧಿಸಿದ ವಸ್ತುಗಳ ಮೇಲೆ ಅವಧಿಗೆ ಸಂಗ್ರಹಿಸಿದ ವೆಚ್ಚಗಳನ್ನು ಖಾತೆಯಲ್ಲಿ ಮುಚ್ಚಲಾಗುತ್ತದೆ. 90.02.1 (ಮುಖ್ಯ ಚಟುವಟಿಕೆಯ ವೆಚ್ಚ, ನಮ್ಮಲ್ಲಿ ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಉದಾಹರಣೆ) ವಿಶೇಷ ತೆರಿಗೆ ವಿಧಾನದೊಂದಿಗೆ ಚಟುವಟಿಕೆಗಳಾಗಿ ವರ್ಗೀಕರಿಸಲಾದ ಐಟಂಗಳಿಗಾಗಿ ಸಂಗ್ರಹಿಸಿದ ವೆಚ್ಚಗಳನ್ನು ಖಾತೆಯಲ್ಲಿ ಮುಚ್ಚಲಾಗುತ್ತದೆ. 90.02.2 (ಯುಟಿಐಐ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಪ್ರಕಾರ ವೆಚ್ಚದ ಬೆಲೆ). ವಿತರಿಸಿದ ವೆಚ್ಚಗಳು, ಅಂದರೆ, ನಿರ್ದಿಷ್ಟ ರೀತಿಯ ಚಟುವಟಿಕೆಗೆ ಕಾರಣವಾಗದ ವೆಚ್ಚಗಳು, ತಿಂಗಳ ಕೊನೆಯಲ್ಲಿ ಖಾತೆಯ ಉಪಖಾತೆಗಳ ಡೆಬಿಟ್ಗೆ ವಿತರಿಸಲಾಗುತ್ತದೆ. ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ ಆರ್ಟಿಕಲ್ 272 ರ ಪ್ರಕಾರ ಪಡೆದ ಆದಾಯಕ್ಕೆ ಅನುಗುಣವಾಗಿ 90.02.

ಪ್ರಮುಖ!ಈ ಸೆಟ್ಟಿಂಗ್ "ತಿಂಗಳ ಮುಕ್ತಾಯ" ಪ್ರಕ್ರಿಯೆ ಮತ್ತು ರಚನೆಯನ್ನು ಬಳಸಿಕೊಂಡು ವೆಚ್ಚದ ಖಾತೆಗಳ ಮುಚ್ಚುವಿಕೆಯ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುತ್ತದೆ ಹಣಕಾಸಿನ ಹೇಳಿಕೆಗಳುಮತ್ತು ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಪುಸ್ತಕದ ಪೂರ್ಣಗೊಳಿಸುವಿಕೆ ಮತ್ತು ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯಡಿಯಲ್ಲಿ ಘೋಷಣೆಯ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುವುದಿಲ್ಲ.

ಕ್ಷೇತ್ರ "ವೆಚ್ಚಗಳು (NU)"ವೆಚ್ಚಗಳನ್ನು ಗುರುತಿಸಲು ಪ್ರಾಥಮಿಕ ದಾಖಲೆಗಳಲ್ಲಿ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಗಳ ಪ್ರಕಾರ ವೆಚ್ಚಗಳನ್ನು ವಿತರಿಸಲು ಭರ್ತಿ ಮಾಡಬೇಕು ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ, ಅಂದರೆ, KUDiR ರಚನೆ ಮತ್ತು ಭರ್ತಿ ತೆರಿಗೆ ರಿಟರ್ನ್ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಪ್ರಕಾರ:

ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರ ಉದ್ದೇಶಗಳಿಗಾಗಿ ವೆಚ್ಚಗಳು ಹೀಗಿರಬಹುದು:

ವಿವಿಧ ಐಟಂ ಗುಂಪುಗಳನ್ನು ಬಳಸುವುದು. ಬಳಸಿ ವಿವಿಧ ರೀತಿಯಚಟುವಟಿಕೆಗಳಿಗಾಗಿ ವಿವಿಧ ನಾಮಕರಣ ಗುಂಪುಗಳನ್ನು ಬಳಸಲು ಶಿಫಾರಸು ಮಾಡಲಾಗಿದೆ:

ಗೋದಾಮಿನ ಲೆಕ್ಕಪತ್ರದ ಪ್ರತ್ಯೇಕತೆ(ಅಂದರೆ ಪ್ರತಿ ಚಟುವಟಿಕೆಗೆ ಪ್ರತ್ಯೇಕ ಗೋದಾಮನ್ನು ಬಳಸುವುದು) ಸಾಧ್ಯ, ಆದರೆ ಅಗತ್ಯವಿಲ್ಲ.

ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಅಡಿಯಲ್ಲಿ ವೆಚ್ಚಗಳ ಗುರುತಿಸುವಿಕೆ

1. ಶಾಸಕಾಂಗ ಚೌಕಟ್ಟು

ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯನ್ನು ಅನ್ವಯಿಸುವ ಮತ್ತು ತೆರಿಗೆಯ ವಸ್ತುವಾಗಿ ವೆಚ್ಚಗಳ ಮೊತ್ತದಿಂದ ಕಡಿಮೆಯಾದ ಆದಾಯವನ್ನು ಆಯ್ಕೆ ಮಾಡುವ ಸಂಸ್ಥೆಗಳು ಸ್ವೀಕರಿಸಿದ ಆದಾಯವನ್ನು ಕಡಿಮೆ ಮಾಡುವ ಹಕ್ಕನ್ನು ಹೊಂದಿರುವ ವೆಚ್ಚಗಳ ಪಟ್ಟಿಯನ್ನು ಕಲೆಯ ಪ್ಯಾರಾಗ್ರಾಫ್ 1 ರಲ್ಲಿ ನೀಡಲಾಗಿದೆ. 346.16 ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಕೋಡ್.

ಇದಲ್ಲದೆ, ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ತೆರಿಗೆ ಸಂಹಿತೆಯ ಅಧ್ಯಾಯ 25 ರ ಮೂಲಕ ಒದಗಿಸಲಾದ ಸಂಸ್ಥೆಗಳ ಲಾಭವನ್ನು ತೆರಿಗೆ ವಿಧಿಸುವ ಕಾರ್ಯವಿಧಾನಕ್ಕೆ ವ್ಯತಿರಿಕ್ತವಾಗಿ, ಈ ಪಟ್ಟಿಯು ಸಮಗ್ರವಾಗಿದೆ, ಅಂದರೆ, ಅದನ್ನು ಮುಚ್ಚಲಾಗಿದೆ, ಆದ್ದರಿಂದ ತೆರಿಗೆದಾರರಿಗೆ ಸೇರಿಸುವ ಹಕ್ಕನ್ನು ಹೊಂದಿಲ್ಲ. ಈ ಪಟ್ಟಿಯಲ್ಲಿ ಹೆಸರಿಸದ ವೆಚ್ಚಗಳ ವೆಚ್ಚಗಳು (ಉದಾಹರಣೆಗೆ, ರಷ್ಯಾದ ಹಣಕಾಸು ಸಚಿವಾಲಯದ ದಿನಾಂಕ 06/04/2012 N 03-11-11/175, ದಿನಾಂಕ 12/29/2009 N 03-11-06/2/ ನೋಡಿ 269, ಮಾಸ್ಕೋಗೆ ರಷ್ಯಾದ ಫೆಡರಲ್ ತೆರಿಗೆ ಸೇವೆ ದಿನಾಂಕ 11/15/2010 N 16-15/119850).

ಹೆಚ್ಚುವರಿಯಾಗಿ, ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಅಡಿಯಲ್ಲಿ ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳಲಾದ ವೆಚ್ಚಗಳು ಈ ಕೆಳಗಿನ ಮಾನದಂಡಗಳನ್ನು ಪೂರೈಸುವುದು ಅವಶ್ಯಕ:

- ವೆಚ್ಚವು ವ್ಯಾಪಾರದ ಪ್ರೊಫೈಲ್ಗೆ ಅನುಗುಣವಾಗಿರಬೇಕು;

- ವೆಚ್ಚವನ್ನು ದೃಢೀಕರಿಸಬೇಕು ಮತ್ತು ಪಾವತಿಸಬೇಕು;

- ಆದಾಯವನ್ನು ಗಳಿಸುವ ಗುರಿಯನ್ನು ಹೊಂದಿರುವ ಚಟುವಟಿಕೆಗಳನ್ನು ಕೈಗೊಳ್ಳಲು ಖರ್ಚು ಮಾಡಬೇಕು.

2. "1C: ಎಂಟರ್ಪ್ರೈಸ್ ಅಕೌಂಟಿಂಗ್ 8" ಸಾಫ್ಟ್ವೇರ್ನಲ್ಲಿ ಅನುಷ್ಠಾನ

ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯಲ್ಲಿ ತೆರಿಗೆ ಉದ್ದೇಶಗಳಿಗಾಗಿ ವೆಚ್ಚಗಳನ್ನು ಗುರುತಿಸುವ ವಿಧಾನವನ್ನು ಸಂಸ್ಥೆಗಳ ಲೆಕ್ಕಪತ್ರ ನೀತಿಗಳಲ್ಲಿ ಕಾನ್ಫಿಗರ್ ಮಾಡಲಾಗಿದೆ.

ಮೆನು: ಎಂಟರ್ಪ್ರೈಸ್ - ಲೆಕ್ಕಪತ್ರ ನೀತಿಗಳು - ಸಂಸ್ಥೆಗಳ ಲೆಕ್ಕಪತ್ರ ನೀತಿಗಳು

ಎಡಿಟ್ ಮಾಡಲಾಗದ ಈವೆಂಟ್ಗಳು ಕಡ್ಡಾಯವಾಗಿದೆ. ಎಲ್ಲಾ ಇತರ ಘಟನೆಗಳು ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ಶಾಸನ ಮತ್ತು ಅವರ ಚಟುವಟಿಕೆಗಳ ನಿಶ್ಚಿತಗಳಿಗೆ ಅನುಗುಣವಾಗಿ ಬಳಕೆದಾರರಿಂದ ನಿರ್ಧರಿಸಲ್ಪಡಬೇಕು.

ವಿವಿಧ ರೀತಿಯ ವೆಚ್ಚಗಳನ್ನು ಮಾಡುವಾಗ, ಈ ವೆಚ್ಚವನ್ನು ಕಡಿಮೆಗೊಳಿಸುವಂತೆ ಗುರುತಿಸಲು ಅಗತ್ಯವಿರುವ ಘಟನೆಗಳ (ಸ್ಥಿತಿಗಳು) ಸಂಪೂರ್ಣ ಪಟ್ಟಿಯನ್ನು ಖರ್ಚು ಮಾಡಿದೆಯೇ ಎಂಬ ದಾಖಲೆಗಳನ್ನು ಪ್ರೋಗ್ರಾಂ ಇಡುತ್ತದೆ. ತೆರಿಗೆ ಆಧಾರಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಪ್ರಕಾರ.

ಪ್ರೋಗ್ರಾಂನಲ್ಲಿ ಈ ಸ್ಥಿತಿಯ ಹಾದಿಗಳ ಸರಪಳಿಯನ್ನು ಸಂಗ್ರಹಿಸಲು, ಸಂಚಯ ರಿಜಿಸ್ಟರ್ "ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಅಡಿಯಲ್ಲಿ ವೆಚ್ಚಗಳು" ಅನ್ನು ಬಳಸಲಾಗುತ್ತದೆ:

ಸ್ಪಷ್ಟತೆಗಾಗಿ, ನಮ್ಮ ಲೆಕ್ಕಪತ್ರ ನೀತಿಯ ಸೆಟ್ಟಿಂಗ್ಗಳ ಪ್ರಕಾರ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚ ಪುಸ್ತಕವನ್ನು ನಮೂದಿಸುವ ಮೊದಲು ನಾವು ಪ್ರಕಾರದ ಮೂಲಕ ವೆಚ್ಚಗಳನ್ನು ಗುಂಪು ಮಾಡುತ್ತೇವೆ ಮತ್ತು ಸ್ಥಿತಿಯ ಮೂಲಕ ಚಲನೆಯನ್ನು ತೋರಿಸುತ್ತೇವೆ:

| ಬಳಕೆಯ ಪ್ರಕಾರ | ಈವೆಂಟ್ | ಸ್ಥಿತಿ |

|---|---|---|

| 1. ವಸ್ತು ವೆಚ್ಚಗಳು | ಪ್ರವೇಶ ದಾಸ್ತಾನುಗಳು | ಬರೆಯಲಾಗಿಲ್ಲ, ಪಾವತಿಸಲಾಗಿಲ್ಲ |

| ಸರಬರಾಜುದಾರರಿಗೆ ವಸ್ತುಗಳಿಗೆ ಪಾವತಿ | ಬರೆಯಲಾಗಿಲ್ಲ (KUDiR ನಲ್ಲಿ ಕೊನೆಗೊಳ್ಳುತ್ತದೆ) | |

| 2. ಸರಕುಗಳ ಖರೀದಿಗೆ ವೆಚ್ಚಗಳು | ಸರಕುಗಳ ಸ್ವೀಕೃತಿ | ಬರೆಯಲಾಗಿಲ್ಲ, ಪಾವತಿಸಲಾಗಿಲ್ಲ |

| ಸರಕುಗಳಿಗೆ ಪೂರೈಕೆದಾರರಿಗೆ ಪಾವತಿ | KUDiR ಗೆ ಸೇರುತ್ತದೆ | |

| ಖರೀದಿದಾರರಿಗೆ ಸರಕುಗಳ ಮಾರಾಟ | ||

| 3. ಸೇವೆಗಳು | ಸೇವೆಯ ರಸೀದಿ | ಪಾವತಿಸಿಲ್ಲ |

| ಪೂರೈಕೆದಾರರಿಗೆ ಪಾವತಿ | KUDiR ಗೆ ಸೇರುತ್ತದೆ | |

| 4. ಕೂಲಿಮತ್ತು ವೇತನದಾರರ ಕಡಿತಗಳು | ವೇತನದಾರರ ಪಟ್ಟಿ | ಪಾವತಿಸಿಲ್ಲ |

| ಸಂಬಳ ಪಾವತಿ | KUDiR ಗೆ ಸೇರುತ್ತದೆ | |

| 5. ತೆರಿಗೆಗಳು, ಶುಲ್ಕಗಳು | ತೆರಿಗೆಗಳು ಮತ್ತು ಶುಲ್ಕಗಳ ಲೆಕ್ಕಾಚಾರ | ಪಾವತಿಸಿಲ್ಲ |

| ತೆರಿಗೆಗಳು ಮತ್ತು ಶುಲ್ಕಗಳ ಪಾವತಿ | KUDiR ಗೆ ಸೇರುತ್ತದೆ |

ಸೂಚನೆ:ವೆಚ್ಚಗಳು ಯಾವುದೇ ಕ್ರಮದಲ್ಲಿ ಸ್ಥಿತಿಗಳ ಮೂಲಕ ಹೋಗಬಹುದು, ಆದರೆ ಎಲ್ಲಾ ಅಗತ್ಯ ಸ್ಥಿತಿಗಳ ಮೂಲಕ ಹಾದುಹೋಗುವ ವೆಚ್ಚಗಳ ಮೊತ್ತವನ್ನು ಮಾತ್ರ ತೆರಿಗೆ ಮೂಲವನ್ನು ಕಡಿಮೆ ಮಾಡಲು ಗುರುತಿಸಲಾಗುತ್ತದೆ.

ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಗಳ ನಡುವಿನ ವಿತರಣೆಗಾಗಿ ನಿಯಂತ್ರಕ ಕಾರ್ಯಾಚರಣೆಯ ನಂತರ ಮಾತ್ರ ವಿತರಿಸಿದ ವೆಚ್ಚಗಳು KUDiR ಗೆ ಬೀಳುತ್ತವೆ ("ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಗೆ ಚಟುವಟಿಕೆಯ ಪ್ರಕಾರ ವೆಚ್ಚಗಳ ವಿತರಣೆ"):

ನಾವು PP "1C: ಎಂಟರ್ಪ್ರೈಸ್ ಅಕೌಂಟಿಂಗ್ 8" ನಲ್ಲಿ ವ್ಯಾಪಾರ ಚಟುವಟಿಕೆಗಳಲ್ಲಿ ತೊಡಗಿರುವ ಸಂಸ್ಥೆಗಳ ವಿಶಿಷ್ಟವಾದ ವ್ಯಾಪಾರ ವಹಿವಾಟುಗಳ ಸರಣಿಯ ಪ್ರತಿಬಿಂಬವನ್ನು ಪರಿಗಣಿಸೋಣ.

ಪ್ರಾಥಮಿಕ ದಾಖಲೆಗಳ ರಚನೆ

1. ಸರಕುಗಳ ಸ್ವೀಕೃತಿ

ಈ ಕಾರ್ಯಾಚರಣೆಯು "ಸರಕು ಮತ್ತು ಸೇವೆಗಳ ರಶೀದಿ" ಡಾಕ್ಯುಮೆಂಟ್ನಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ:

ಸರಕುಗಳ ಪೂರೈಕೆದಾರರು ವ್ಯಾಟ್ ಅನ್ನು ವಿಧಿಸಿದ್ದರೆ, ನಾವು ಅದನ್ನು "ಬೆಲೆಗಳು ಮತ್ತು ಕರೆನ್ಸಿಗಳು" ಬಟನ್ ಬಳಸಿ ಖರೀದಿಸಿದ ಮೌಲ್ಯಗಳ ವೆಚ್ಚದಲ್ಲಿ ಸೇರಿಸುತ್ತೇವೆ:

ಸೂಚನೆ!"ವೆಚ್ಚಗಳು (OU)" ಕ್ಷೇತ್ರವನ್ನು ಭರ್ತಿ ಮಾಡಬೇಕು. ಕ್ಷೇತ್ರವನ್ನು ಭರ್ತಿ ಮಾಡದಿದ್ದರೆ, ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರ ಉದ್ದೇಶಗಳಿಗಾಗಿ ಈ ವೆಚ್ಚಗಳನ್ನು ಅನರ್ಹವೆಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ.

ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಪೋಸ್ಟ್ ಮಾಡುವಾಗ, ಲೆಕ್ಕಪತ್ರ ನಮೂದುಗಳನ್ನು ರಚಿಸಲಾಗುತ್ತದೆ:

"ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಅಡಿಯಲ್ಲಿ ವೆಚ್ಚಗಳು" ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರ ಚಲನೆಗಳು:

2. ಸರಕುಗಳಿಗೆ ಪೂರೈಕೆದಾರರಿಗೆ ಪಾವತಿ

ನಾವು ಈ ಕಾರ್ಯಾಚರಣೆಯನ್ನು "ಪ್ರಸ್ತುತ ಖಾತೆಯಿಂದ ಬರೆಯಿರಿ" ಡಾಕ್ಯುಮೆಂಟ್ನಲ್ಲಿ ಪ್ರತಿಬಿಂಬಿಸುತ್ತೇವೆ:

"ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಅಡಿಯಲ್ಲಿ ವೆಚ್ಚಗಳು" ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ ನಮೂದುಗಳು:

ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಅಡಿಯಲ್ಲಿ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳನ್ನು ನಗದು ವಿಧಾನವನ್ನು ಬಳಸಿಕೊಂಡು ಗುರುತಿಸಲಾಗುತ್ತದೆ. ಆದ್ದರಿಂದ, ಸರಬರಾಜುದಾರರಿಗೆ ವರ್ಗಾಯಿಸಲಾದ ಮೊತ್ತವು KUDiR ನ ಕಾಲಮ್ 6 "ಒಟ್ಟು ವೆಚ್ಚಗಳು" ಗೆ ಬರುತ್ತದೆ. ಆದರೆ "ಪೂರೈಕೆದಾರರಿಗೆ ಸರಕುಗಳ ಮಾರಾಟ" ಎಂಬ ಕೊನೆಯ ಷರತ್ತು ಇನ್ನೂ ಪೂರೈಸದ ಕಾರಣ, ಈ ವೆಚ್ಚಗಳು ಇನ್ನೂ ಕಾಲಮ್ 7 ಕ್ಕೆ ಬರುವುದಿಲ್ಲ (ಅಂದರೆ, ಅವರು ತೆರಿಗೆ ಮೂಲವನ್ನು ಕಡಿಮೆ ಮಾಡುವುದಿಲ್ಲ):

3. ಸಗಟು ಖರೀದಿದಾರರಿಗೆ ಸರಕುಗಳ ಮಾರಾಟ

ಈ ಕಾರ್ಯಾಚರಣೆಯು "ಸರಕು ಮತ್ತು ಸೇವೆಗಳ ಮಾರಾಟ" ಡಾಕ್ಯುಮೆಂಟ್ನಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ:

ಸೂಚನೆ!ಮುಖ್ಯ ಚಟುವಟಿಕೆಗೆ (STS) ಆದಾಯ ಮತ್ತು ವೆಚ್ಚದ ಖಾತೆಗಳನ್ನು ಸೂಚಿಸಲಾಗುತ್ತದೆ. ಅನುಗುಣವಾದ ನಾಮಕರಣ ಗುಂಪು "ಸಗಟು ವ್ಯಾಪಾರ" ಅನ್ನು ವಿಶ್ಲೇಷಣೆಯಾಗಿ ಆಯ್ಕೆಮಾಡಲಾಗಿದೆ.

ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಪೋಸ್ಟ್ ಮಾಡುವಾಗ, ಈ ಕೆಳಗಿನ ವಹಿವಾಟುಗಳನ್ನು ರಚಿಸಲಾಗುತ್ತದೆ:

ಸರಬರಾಜುದಾರರಿಂದ ವಿಧಿಸಲಾದ ವ್ಯಾಟ್ ಸೇರಿದಂತೆ ಮಾರಾಟವಾದ ಸರಕುಗಳ ವೆಚ್ಚವು ಆದಾಯ ಮತ್ತು ವೆಚ್ಚ ಲೆಕ್ಕಪತ್ರ ಪುಸ್ತಕಕ್ಕೆ ಬರುತ್ತದೆ:

ಇದು ರಚಿತವಾದ ರಿಜಿಸ್ಟರ್ "ಡಿಕೋಡಿಂಗ್ KUDiR" ಆಗಿದೆ, ಇದು ಪ್ರಾಥಮಿಕ ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ನೋಂದಾಯಿಸುವಾಗ, ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಪ್ರಕಾರ ತೆರಿಗೆ ಬೇಸ್ನಲ್ಲಿ ವೆಚ್ಚಗಳನ್ನು ಸೇರಿಸುವುದನ್ನು ಸಂಕೇತಿಸುತ್ತದೆ.

ಸಂಸ್ಥೆಯು ಸಗಟು ಮತ್ತು ಚಿಲ್ಲರೆ ವ್ಯಾಪಾರಕ್ಕಾಗಿ ಒಂದು ಸಾಮಾನ್ಯ ಗೋದಾಮನ್ನು ಬಳಸುವುದರಿಂದ, ಸಗಟು ಮತ್ತು ಚಿಲ್ಲರೆ ಎರಡರ ಮಾರಾಟವು "ಸರಕು ಮತ್ತು ಸೇವೆಗಳ ಮಾರಾಟ" ಡಾಕ್ಯುಮೆಂಟ್ನಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ ("ಚಿಲ್ಲರೆ ಮಾರಾಟದ ವರದಿ" ದಾಖಲೆಯು ಗೋದಾಮಿನ ಮಾರಾಟಕ್ಕಾಗಿ ಮಾತ್ರ ಉದ್ದೇಶಿಸಲಾಗಿದೆ. "ಚಿಲ್ಲರೆ" ಪ್ರಕಾರ).

ಸೂಚನೆ UTII (90.01.2, 90.02.2) ಗೆ ಒಳಪಟ್ಟಿರುವ ಚಟುವಟಿಕೆಗಳಿಗೆ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚದ ಖಾತೆಗಳನ್ನು ಭರ್ತಿ ಮಾಡಲು ಮತ್ತು ಸೂಕ್ತವಾದ ನಾಮಕರಣ ಗುಂಪು "ಚಿಲ್ಲರೆ ವ್ಯಾಪಾರ" ಅನ್ನು ಆಯ್ಕೆ ಮಾಡಲು.

ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಪೋಸ್ಟ್ ಮಾಡುವಾಗ, ಈ ಕೆಳಗಿನ ವಹಿವಾಟುಗಳನ್ನು ರಚಿಸಲಾಗುತ್ತದೆ:

ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆ ಮತ್ತು UTII ಮೋಡ್ಗಳನ್ನು ಸಂಯೋಜಿಸುವಾಗ, UTII ನಿಂದ ವೆಚ್ಚಗಳು ಮತ್ತು ಆದಾಯವನ್ನು ಪ್ರೋಗ್ರಾಂನಿಂದ ಸಹಾಯಕ ಆಫ್-ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಖಾತೆ USN.01 ನಲ್ಲಿ ದಾಖಲಿಸಲಾಗುತ್ತದೆ "UTII ಚಟುವಟಿಕೆಗಳಿಗಾಗಿ ಗ್ರಾಹಕರೊಂದಿಗೆ ವಸಾಹತುಗಳು."

ಈ ಪ್ರಕ್ರಿಯೆಯಲ್ಲಿ, "ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯಡಿಯಲ್ಲಿ ವೆಚ್ಚಗಳು" ರಿಜಿಸ್ಟರ್ ಅನ್ನು ಸಹ "ಸ್ವೀಕರಿಸಲಾಗಿಲ್ಲ" ವೆಚ್ಚದ ಬರಹ-ಆಫ್ ಸ್ಥಿತಿಯೊಂದಿಗೆ ರಚಿಸಲಾಗಿದೆ:

5. ಚಿಲ್ಲರೆ ಖರೀದಿದಾರರಿಂದ ಪಾವತಿಯನ್ನು ಸ್ವೀಕರಿಸುವುದು

ಈ ಕಾರ್ಯಾಚರಣೆಯನ್ನು ಪ್ರತಿಬಿಂಬಿಸಲು, "ಖರೀದಿದಾರರಿಂದ ಪಾವತಿ" ಕಾರ್ಯಾಚರಣೆಯ ಪ್ರಕಾರದೊಂದಿಗೆ ನಾವು "ನಗದು ರಸೀದಿ ಆದೇಶ" ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ನಮೂದಿಸಿ:

ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಪೋಸ್ಟ್ ಮಾಡುವಾಗ, ವಹಿವಾಟುಗಳು ಮತ್ತು ಚಲನೆಗಳನ್ನು "ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಲೆಕ್ಕಪತ್ರ ಪುಸ್ತಕ" ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ ರಚಿಸಲಾಗುತ್ತದೆ:

ಸ್ವೀಕರಿಸಿದ ಚಿಲ್ಲರೆ ಆದಾಯವು ಕಾಲಮ್ 4 "ಒಟ್ಟು ಆದಾಯ" ಗೆ ಬರುತ್ತದೆ:

6. ಖರೀದಿದಾರರಿಂದ ಮುಂಗಡವನ್ನು ಪಡೆಯುವುದು

"ಪ್ರಸ್ತುತ ಖಾತೆಗೆ ರಶೀದಿ" ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಬಳಸಿಕೊಂಡು ನಾವು ಈ ಕಾರ್ಯಾಚರಣೆಯನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತೇವೆ:

ಖರೀದಿದಾರರಿಂದ ಮುಂಗಡವನ್ನು ಸ್ವೀಕರಿಸುವಾಗ (ನಗದು ಅಥವಾ ನಗದು ಪಾವತಿಗಾಗಿ), ಡಾಕ್ಯುಮೆಂಟ್ನಲ್ಲಿ ನೀವು "NU ನಲ್ಲಿ ಮುಂಗಡದ ಪ್ರತಿಫಲನ" ಕ್ಷೇತ್ರವನ್ನು ಭರ್ತಿ ಮಾಡಲು ಗಮನ ಕೊಡಬೇಕು. ಒಂದು ಅಥವಾ ಇನ್ನೊಂದು ತೆರಿಗೆ ಆಡಳಿತಕ್ಕೆ ಗುಣಲಕ್ಷಣವು ಈ ಕ್ಷೇತ್ರವನ್ನು ಭರ್ತಿ ಮಾಡುವುದರ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿರುತ್ತದೆ.

ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಪೋಸ್ಟ್ ಮಾಡುವಾಗ, ಈ ಕೆಳಗಿನ ವಹಿವಾಟುಗಳನ್ನು ರಚಿಸಲಾಗುತ್ತದೆ:

7. ಸೇವೆಯ ರಸೀದಿ

"ಸರಕು ಮತ್ತು ಸೇವೆಗಳ ರಶೀದಿ" ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಬಳಸಿಕೊಂಡು ಸರಕುಗಳ ವಿತರಣೆಯ ಸೇವೆಯನ್ನು ನಾವು ಪ್ರತಿಬಿಂಬಿಸೋಣ:

ಸರಕುಗಳ ವಿತರಣಾ ವೆಚ್ಚವನ್ನು ನಿಗದಿಪಡಿಸಲಾಗಿದೆ. ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದ ಪ್ರಕಾರ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಗಳ ನಡುವೆ ವೆಚ್ಚಗಳನ್ನು ವಿತರಿಸಲು, "ವೆಚ್ಚಗಳು (NU)" ಕ್ಷೇತ್ರದಲ್ಲಿ, "ವಿತರಿಸಲಾಗಿದೆ" ಎಂದು ಸೂಚಿಸಿ.

ಲೆಕ್ಕಪರಿಶೋಧಕ ಉದ್ದೇಶಗಳಿಗಾಗಿ, ವಿತರಿಸಿದ ವೆಚ್ಚದ ಐಟಂ ಅನ್ನು ಆಯ್ಕೆ ಮಾಡುವ ಮೂಲಕ ಈ ವೆಚ್ಚಗಳನ್ನು ವಿತರಿಸಲು ನಾವು ಪ್ರೋಗ್ರಾಂ ಅನ್ನು ತೋರಿಸುತ್ತೇವೆ.

ವಿತರಣಾ ವೆಚ್ಚವನ್ನು ಖಾತೆಗೆ ವಿಧಿಸಲಾಗುತ್ತದೆ. 44, ವಿಶ್ಲೇಷಣೆಯಾಗಿ ನಾವು ವೆಚ್ಚದ ಐಟಂ "ಡೆಲಿವರಿ" ಅನ್ನು ಆಯ್ಕೆ ಮಾಡುತ್ತೇವೆ:

8. ತೆರಿಗೆ ಲೆಕ್ಕಾಚಾರ

ಪ್ರೋಗ್ರಾಂನಲ್ಲಿನ ತೆರಿಗೆಗಳು ಮತ್ತು ಶುಲ್ಕಗಳ ಸಂಚಯವು "ಕಾರ್ಯಾಚರಣೆ (ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ ಮತ್ತು ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ)" ಡಾಕ್ಯುಮೆಂಟ್ನಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ:

9. ತೆರಿಗೆ ಪಾವತಿಸುವುದು

"ತೆರಿಗೆ ವರ್ಗಾವಣೆ" ಕಾರ್ಯಾಚರಣೆಯ ಪ್ರಕಾರದೊಂದಿಗೆ "ಪ್ರಸ್ತುತ ಖಾತೆಯಿಂದ ಬರೆಯಿರಿ" ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಬಳಸಿಕೊಂಡು ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಗೆ ಅನುಗುಣವಾಗಿ ಮುಂಗಡವನ್ನು ವರ್ಗಾಯಿಸೋಣ:

ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಪೋಸ್ಟ್ ಮಾಡುವಾಗ, ಈ ಕೆಳಗಿನ ವಹಿವಾಟುಗಳನ್ನು ರಚಿಸಲಾಗುತ್ತದೆ:

"ಆದಾಯ ಮತ್ತು ವೆಚ್ಚ ಲೆಕ್ಕಪತ್ರ ಪುಸ್ತಕ" ದಲ್ಲಿ ನಮೂದುಗಳು:

<Расход по уплате налога попал только в 6 графу, хотя было выполнено оба условия: начисление налога и оплата налога. Дело в следующем: так как начисление налогов осуществляется ручной операцией, при ее записи не формируются движения в регистр «Расходы при УСН», поэтому программа данное начисление «не видит». Для таких случаев в документах поступления и списания с расчетного счета, приходных и расходных кассовых ордерах предусмотрена кнопка «КУДиР». Эта кнопка предназначена для ручной корректировки данных, попадающих в книгу учета доходов и расходов:

ನೀವು ಬಟನ್ ಅನ್ನು ಕ್ಲಿಕ್ ಮಾಡಿದಾಗ, ಕೆಳಗಿನ ವಿಂಡೋ ತೆರೆಯುತ್ತದೆ:

ಪುಸ್ತಕದ ಹಸ್ತಚಾಲಿತ ತಿದ್ದುಪಡಿ ಅಗತ್ಯವಿದ್ದರೆ, ಈ ಚೆಕ್ಬಾಕ್ಸ್ ಅನ್ನು ಅನ್ಚೆಕ್ ಮಾಡಬೇಕು. ತೆರೆಯುವ ರೂಪದಲ್ಲಿ, ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆ ಮತ್ತು UTII ಉದ್ದೇಶಗಳಿಗಾಗಿ ನೀವು ಪಾವತಿಗಳ ಪ್ರತಿಬಿಂಬವನ್ನು ಹಸ್ತಚಾಲಿತವಾಗಿ ಸೂಚಿಸಬೇಕು:

ಸೂಚನೆ.ಪಾವತಿ ದಾಖಲೆಗಳ ಎಲ್ಲಾ ರೀತಿಯ ವಹಿವಾಟುಗಳಿಗೆ "KUDiR" ಬಟನ್ ಸಕ್ರಿಯವಾಗಿಲ್ಲ (ನಿರ್ದಿಷ್ಟವಾಗಿ, "ಇತರ ಆದಾಯ/ವೆಚ್ಚ", "ತೆರಿಗೆ ವರ್ಗಾವಣೆ" ಪ್ರಕಾರದೊಂದಿಗೆ ವಹಿವಾಟುಗಳನ್ನು ಪ್ರತಿಬಿಂಬಿಸುವಾಗ ಇದನ್ನು ಬಳಸಬಹುದು).

ಆದಾಯ ಮತ್ತು ವೆಚ್ಚ ಪುಸ್ತಕವನ್ನು ಹಸ್ತಚಾಲಿತವಾಗಿ ಭರ್ತಿ ಮಾಡಲು, "ಆದಾಯ ಮತ್ತು ವೆಚ್ಚ ಪುಸ್ತಕದ ದಾಖಲೆಗಳು (STS, ಪೇಟೆಂಟ್)" ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಉದ್ದೇಶಿಸಲಾಗಿದೆ. ನಿರ್ದಿಷ್ಟವಾಗಿ ಹೇಳುವುದಾದರೆ, "ಆಪರೇಷನ್ (ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ ಮತ್ತು ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ)" (ಉದಾಹರಣೆಗೆ, ತೆರಿಗೆ ಲೆಕ್ಕಾಚಾರ) ಡಾಕ್ಯುಮೆಂಟ್ ಮೂಲಕ ಪ್ರೋಗ್ರಾಂನಲ್ಲಿ ಪ್ರತಿಫಲಿಸುವ ವ್ಯಾಪಾರ ವಹಿವಾಟುಗಳಿಗೆ ಇದು ಅವಶ್ಯಕವಾಗಿದೆ.

ಅವಧಿಯನ್ನು ಮುಚ್ಚುವುದು. ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ ಮತ್ತು ತೆರಿಗೆ ವರದಿಯ ರಚನೆ

ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯಲ್ಲಿ ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರ ಉದ್ದೇಶಗಳಿಗಾಗಿ ತಿಂಗಳನ್ನು ಮುಚ್ಚುವ ಮೊದಲು, ವಿವಿಧ ರೀತಿಯ ಚಟುವಟಿಕೆಗಳ ನಡುವೆ ವೆಚ್ಚಗಳನ್ನು ವಿತರಿಸುವುದು ಅವಶ್ಯಕ. ಈ ಉದ್ದೇಶಕ್ಕಾಗಿ, ಪ್ರೋಗ್ರಾಂ ನಿಯಂತ್ರಕ ಕಾರ್ಯಾಚರಣೆಯನ್ನು ಒದಗಿಸುತ್ತದೆ "ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಗೆ ಚಟುವಟಿಕೆಯ ಪ್ರಕಾರ ವೆಚ್ಚಗಳ ವಿತರಣೆ."

ಮೆನು: ಕಾರ್ಯಾಚರಣೆಗಳು - ದಿನನಿತ್ಯದ ಕಾರ್ಯಾಚರಣೆಗಳು

ಪ್ರತಿಯೊಂದು ರೀತಿಯ ಚಟುವಟಿಕೆಗೆ ಪಡೆದ ಆದಾಯಕ್ಕೆ ಅನುಗುಣವಾಗಿ ವಿತರಣೆಯನ್ನು ಮಾಡಲಾಗುತ್ತದೆ:

ನಿಯಂತ್ರಕ ಕಾರ್ಯಾಚರಣೆಯನ್ನು ನಡೆಸುವಾಗ, ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಪ್ರಕಾರ ರೆಜಿಸ್ಟರ್ಗಳನ್ನು ರಚಿಸಲಾಗುತ್ತದೆ. ಈ ರೆಜಿಸ್ಟರ್ಗಳು ವಿತರಣಾ ವೆಚ್ಚಗಳಿಗಾಗಿ ತೆರಿಗೆ ವರದಿಯಲ್ಲಿ ಚಲನೆಗಳನ್ನು ರಚಿಸುತ್ತವೆ (ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಅಡಿಯಲ್ಲಿ ಸ್ವೀಕರಿಸಿದ ವೆಚ್ಚಗಳ ವಿಷಯದಲ್ಲಿ):

ಅಕೌಂಟಿಂಗ್ ಉದ್ದೇಶಗಳಿಗಾಗಿ ಅವಧಿಯನ್ನು ಮುಚ್ಚಲು, ನೀವು "ತಿಂಗಳ ಮುಕ್ತಾಯ" ಪ್ರಕ್ರಿಯೆಯನ್ನು ರನ್ ಮಾಡಬೇಕಾಗುತ್ತದೆ:

ಲೆಕ್ಕಪತ್ರ ಉದ್ದೇಶಗಳಿಗಾಗಿ, ಸ್ವೀಕರಿಸಿದ ಸೇವೆಗೆ ನಿಗದಿಪಡಿಸಿದ ವೆಚ್ಚಗಳನ್ನು ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಗಳ ನಡುವೆ ವಿತರಿಸಲಾಯಿತು:

ಅಕೌಂಟಿಂಗ್ ಡೇಟಾದಿಂದ ಪಡೆದ ಫಲಿತಾಂಶಗಳನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳಲು, ನೀವು "ಉಲ್ಲೇಖ-ಲೆಕ್ಕಾಚಾರ" ವರದಿಯನ್ನು ಬಳಸಬಹುದು: "ಪರೋಕ್ಷ ವೆಚ್ಚಗಳ (ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ)" ಮತ್ತು "ಹಣಕಾಸು ಫಲಿತಾಂಶಗಳು (ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ)":

ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರ ಡೇಟಾವನ್ನು ಆಧರಿಸಿ ಚಟುವಟಿಕೆಗಳ ಫಲಿತಾಂಶಗಳನ್ನು ವಿಶ್ಲೇಷಿಸಲು, "ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಪ್ರಕಾರ ತೆರಿಗೆ ಲೆಕ್ಕಪತ್ರದ ಸ್ಥಿತಿಯ ವಿಶ್ಲೇಷಣೆ" ವರದಿಯನ್ನು ಉದ್ದೇಶಿಸಲಾಗಿದೆ:

ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಪ್ರತಿಯೊಂದು ಅಂಶಕ್ಕಾಗಿ, ನೀವು ಪ್ರತಿಲೇಖನವನ್ನು ವೀಕ್ಷಿಸಬಹುದು (ಆಸಕ್ತಿಯ ಸೂಚಕದ ಮೇಲೆ ಡಬಲ್ ಕ್ಲಿಕ್ ಮಾಡುವ ಮೂಲಕ ಪ್ರತಿಲೇಖನವನ್ನು ಕರೆಯಲಾಗುತ್ತದೆ):

ಈ ವರದಿಯಲ್ಲಿ ಸೇರಿಸದ ಎಲ್ಲಾ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳನ್ನು ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಪುಸ್ತಕದಲ್ಲಿ ಮತ್ತು ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯಡಿಯಲ್ಲಿ ಘೋಷಣೆಯಲ್ಲಿ ಸೇರಿಸಲಾಗುವುದಿಲ್ಲ.

ಈ ಕ್ರಿಯೆಗಳ ಪರಿಣಾಮವಾಗಿ, ನಾವು ಸ್ವಯಂಚಾಲಿತವಾಗಿ ರಚಿಸಲಾದ "ಆದಾಯ ಮತ್ತು ವೆಚ್ಚ ಲೆಕ್ಕಪತ್ರ ಪುಸ್ತಕ" ವರದಿಗಳನ್ನು ಸ್ವೀಕರಿಸುತ್ತೇವೆ:

ಮೆನು: ವರದಿಗಳು - ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಪ್ರಕಾರ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಲೆಕ್ಕಪತ್ರದ ಪುಸ್ತಕ

ಸರಳೀಕೃತ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ಪ್ರಕಾರ ಘೋಷಣೆ:

ಮೆನು: ವರದಿಗಳು - ಡೈರೆಕ್ಟರಿ “ನಿಯಂತ್ರಿತ ವರದಿಗಳು”

ನಿಜ ಜೀವನದಲ್ಲಿ ತ್ರಿಕೋನಗಳ ಹೋಲಿಕೆಯ ಕುರಿತು ವಿನ್ಯಾಸ ಮತ್ತು ಸಂಶೋಧನಾ ಕಾರ್ಯ ಪ್ರಸ್ತುತಿಯ ವಿಷಯಗಳನ್ನು ವೀಕ್ಷಿಸಿ "ನಿಜ ಜೀವನದಲ್ಲಿ ತ್ರಿಕೋನಗಳ ಹೋಲಿಕೆ"

ನಿಜ ಜೀವನದಲ್ಲಿ ತ್ರಿಕೋನಗಳ ಹೋಲಿಕೆಯ ಕುರಿತು ವಿನ್ಯಾಸ ಮತ್ತು ಸಂಶೋಧನಾ ಕಾರ್ಯ ಪ್ರಸ್ತುತಿಯ ವಿಷಯಗಳನ್ನು ವೀಕ್ಷಿಸಿ "ನಿಜ ಜೀವನದಲ್ಲಿ ತ್ರಿಕೋನಗಳ ಹೋಲಿಕೆ" ಒಂದು ಭಾಗದ ವಾಕ್ಯಗಳು

ಒಂದು ಭಾಗದ ವಾಕ್ಯಗಳು ನಿಮ್ಮ ಹೆಂಡತಿ ಸತ್ತಿದ್ದಾಳೆ ಎಂದು ನೀವು ಕನಸು ಕಂಡರೆ ಹೆಂಡತಿ ಕನಸು ಕಂಡ ಕನಸು ಏಕೆ

ನಿಮ್ಮ ಹೆಂಡತಿ ಸತ್ತಿದ್ದಾಳೆ ಎಂದು ನೀವು ಕನಸು ಕಂಡರೆ ಹೆಂಡತಿ ಕನಸು ಕಂಡ ಕನಸು ಏಕೆ