Cuenta usn 01 en 1 con contabilidad. Devengo del sistema tributario simplificado (asientos contables). Contabilización de transacciones de adquisición al combinar el sistema tributario simplificado y PSN

Sistema tributario simplificado: reconocimiento de ingresos y gastos (1C Contabilidad 8.3, edición 3.0)

2016-12-08T11:39:01+00:00Hoy veremos un tema que plantea quizás la mayor cantidad de preguntas de los contadores novatos (y no solo): el procedimiento para reconocer ingresos y gastos bajo el sistema tributario simplificado (STS) en la familia de programas 1C: Contabilidad 8.

Consideraremos ejemplos en 1C: Contabilidad 8.3 (edición 3.0). Pero en el “dos” todo funciona igual.

Una breve excursión a la teoría.

Nos interesa diligenciar el libro de ingresos y gastos (KUDIR). En este maravilloso libro:

- La columna 4 es la columna de "Ingresos totales"

- la columna 5 es "Ingresos aceptados"

- la columna 6 es la columna “Gastos totales”

- la columna 7 es "Gastos aceptados"

Nos interesan principalmente las columnas 5 y 7. Influyen en el importe del impuesto único que pagamos.

Hay dos modos principales en "simplificado":

- ingresos (columna 5)

- ingresos (columna 5) menos gastos (columna 7)

Para calcular el impuesto único, en el primer caso simplemente multiplicamos el monto de los ingresos por un 6%, y en el segundo caso multiplicamos la diferencia entre ingresos y gastos por un 15%.

Eso es todo en pocas palabras.

Calcular correctamente los ingresos y gastos es la tarea más difícil. Basándonos ya en la presencia de cuatro columnas “ingresos totales” e “ingresos aceptados”, “gastos totales” y “gastos aceptados”, resulta que no todos los ingresos y gastos se pueden tomar para calcular el impuesto.

Es necesario poder determinar correctamente el momento de reconocimiento de ingresos o gastos. Según el sistema tributario simplificado, es obligatorio utilizar método de efectivo.

Según el método de efectivo, la fecha de recepción de los ingresos es el día en que se reciben los fondos en las cuentas bancarias o en la caja. Y no importa si es un anticipo o un pago. Ha llegado el dinero: se han recibido ingresos y, por lo tanto, se incluye inmediatamente en las columnas 4 y 5.

Como ves, con los ingresos todo es sumamente sencillo. Cualquier ingreso de dinero (a la caja registradora o a la cuenta corriente) entra en la renta general y reconocida, sobre la que se debe pagar impuesto.

Con los gastos todo es algo más complicado.

Para el reconocimiento gastos de compra de materiales- es necesario reflejar el hecho de su recepción y pago.

Para el reconocimiento Gastos por el pago de los servicios que nos prestan.- es necesario reflejar el hecho de su provisión y pago.

Para el reconocimiento gastos de compra de bienes para su posterior reventa, debe reflejar el hecho de su recepción, pago y venta.

Para el reconocimiento costos laborales- es necesario reflejar el hecho de su devengo y pago.

Al pagar mediante informes anticipados- además de las condiciones anteriores, se requiere reflejar el hecho de emitir dinero al responsable.

Como puede ver, para muchas de las situaciones enumeradas existen varias condiciones para el reconocimiento de gastos. Y estas condiciones se pueden cumplir en diferentes órdenes. En este caso se considerará el momento del reconocimiento del gasto. última condición cumplida.

Pago anticipado del comprador al banco

El comprador transfirió dinero a nuestra cuenta bancaria como anticipo (pago por adelantado). Según nuestro supuesto (método de efectivo), este monto caerá inmediatamente en “Ingresos totales” (columna 4) e “Ingresos contables” (columna 5):

recibo bancario -> columna 4 + columna 5

Emitimos un extracto (recibo de la cuenta corriente) por 2000 rublos del comprador de Magic Hind LLC:

Publicamos y abrimos transacciones de documentos (botón DtKt). Vemos que el monto del pago se asignó a 62.02; todo está correcto, porque se trata de un anticipo:

Inmediatamente vaya a la segunda pestaña “Libro de contabilidad de ingresos y gastos”. Es aquí donde los montos de los pagos se publican (o no) en las columnas KUDIR. Vemos que los 2000 rublos recibidos inmediatamente se ubicaron en las columnas 4 y 5:

Anticipo del comprador en la caja

Con una caja registradora todo es parecido a un banco. El comprador pagó dinero en la caja registradora como pago por adelantado (pago por adelantado). Según nuestro supuesto (método de efectivo), esta cantidad se ubicará inmediatamente en las columnas 4 y 5:

recibo de caja -> columna 4 + columna 5

Emitimos un recibo orden en efectivo(recibo en efectivo) del comprador "Svergunenko M.F." por la cantidad de 3000 rublos:

Publicamos el documento y accedemos a sus publicaciones (botón DtKt). Vemos que el monto del pago se asignó a 62.02; todo está correcto, porque se trata de un anticipo:

Inmediatamente vamos a la pestaña “Libro de contabilidad de ingresos y gastos” y vemos que nuestro monto total cae en las columnas 4 y 5:

Pago al proveedor por los servicios prestados.

Pasemos a los gastos. Aquí es donde las cosas se ponen más interesantes. Pero no en el caso del pago por los servicios que nos prestan. Solo necesitamos ingresar el acto de prestación de servicios y su pago en el programa, luego el acto en sí (según el método de efectivo) no hará ninguna marca en las columnas KUDIR, pero el extracto bancario contabilizará inmediatamente el monto del pago. en las columnas 6 y 7:

certificado de prestación de servicios -> no hará nada

pago por banco -> columna 6 + columna 7

Ingresamos al programa un certificado de prestación de servicios del proveedor Aeroflot por un monto de 2500:

Publicamos el documento y accedemos a sus publicaciones (botón DtKt). Vemos que los gastos (factura 26) se atribuyeron al 60.01 - todo es correcto:

No vemos la pestaña "Libro de contabilidad de ingresos y gastos", lo que significa que los 2500 indicados no cayeron en ninguna de las columnas de KUDIR. Sigamos adelante.

Al día siguiente presentamos una declaración de pago por los servicios que nos prestaron:

Realizamos la declaración y miramos sus publicaciones. Vemos que el monto del pago se aplicó a 60.01:

Inmediatamente vamos a la pestaña “Libro de contabilidad de ingresos y gastos” y vemos que los 2.500 pagados finalmente terminaron en las columnas 6 y 7:

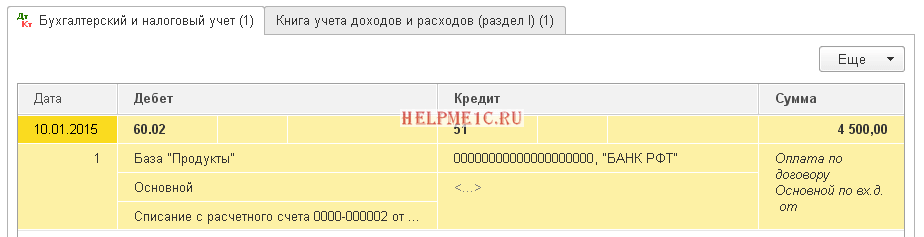

Pago anticipado al proveedor por la prestación de servicios.

¿Qué pasa si realizamos un pago por adelantado al proveedor por los servicios prestados (pago por adelantado)? Y solo entonces emitieron un acto de prestación de servicios. Esquemáticamente se verá así:

pago por banco -> complete la columna 6

acto de prestación de servicios -> completar la columna 7

Ingresemos en el programa un extracto bancario (nuestro pago por adelantado al proveedor) por la cantidad de 4500:

Publiquemos el documento y abramos sus publicaciones (botón DtKt). Vemos que el monto cayó en 60.02; todo está correcto, porque esto es un anticipo:

Vayamos inmediatamente a la pestaña “Libro de contabilidad de ingresos y gastos” y veamos que el monto del anticipo está incluido solo en la columna 6:

Y eso es correcto. Según el método de efectivo, en la columna 7 (gastos aceptados), podremos tomar este monto solo después de ingresar el certificado de prestación de servicios. Hagamos esto.

Añadiremos al programa un acto de prestación de servicios al día siguiente:

Repasemos el documento y miremos las publicaciones:

Vayamos inmediatamente a la pestaña “Libro de contabilidad de ingresos y gastos” y veamos que el monto del pago finalmente cae en la séptima columna:

Pago al proveedor por materiales.

¡Importante!

Además razonaremos así. Usamos el método de efectivo. Primero fue la recepción de materiales, luego el pago por banco. Evidentemente, es el pago por banco (ya que ya ha habido un recibo) el que creará entradas en las columnas 6 y 7. Esquemáticamente quedará así:

recepción de materiales -> no creará nada

pago por banco de materiales -> complete la columna 6 y la columna 7

Ingresemos en el programa la recepción de materiales por un monto de 1000 rublos:

Vemos que al lado de las transacciones no aparece la pestaña “Libro de contabilidad de ingresos y gastos”. Esto significa que el documento de entrada de mercancías en en este caso no creó registros para ninguna de las columnas de KUDIR.

Emitiremos un comprobante de pago de materiales al día siguiente:

Publiquemos el documento y abramos sus publicaciones (botón DtKt):

Vayamos inmediatamente a la pestaña “Libro de contabilidad de ingresos y gastos” y veamos que el documento ha llenado las columnas 6 y 7:

Pago anticipado al proveedor por el suministro de materiales.

¡Importante! Primero, configuremos correctamente el procedimiento para reconocer gastos en la política contable.

En este caso primero viene el pago y luego llegan los materiales. Según la lógica del método de caja, el reconocimiento total de los gastos (columna 7) será posible sólo después de que se hayan completado ambos documentos. Esquemáticamente sería así:

pago bancario por el suministro de materiales -> completar la columna 6

recepción de materiales -> completar la columna 7

Agreguemos al programa una declaración sobre el pago anticipado de materiales por 3200 rublos:

Publiquemos el documento y abramos sus publicaciones (botón DtKt):

Vayamos inmediatamente a la pestaña “Libro de contabilidad de ingresos y gastos” y veamos que hasta ahora el estado de cuenta solo ha completado la columna 6 (gastos totales):

Para llenar la séptima columna falta el documento de recepción de materiales. Vamos a formatearlo:

Publicamos el documento y miramos sus publicaciones (botón DtKt):

Inmediatamente nos dirigimos a la pestaña “Libro de contabilidad de ingresos y gastos” y vemos que en el documento de recepción de materiales se ha completado la columna 7 que falta:

Pago al proveedor de bienes.

¡Importante! Primero, configuremos correctamente el procedimiento para reconocer gastos en la política contable.

En general, el procedimiento para reconocer los gastos de compra de bienes para la venta es similar a la situación con la recepción de materiales: aquí también se requieren recibo y pago. Pero un (tercer) requisito adicional es que Los gastos se reconocen sólo cuando se venden los bienes comprados..

Esquemáticamente nuestro esquema será así:

entrada de mercancías -> no llena nada

pago de mercancías por banco -> complete la columna 6

ventas de bienes pagados -> complete la columna 7

Introduzcamos en el programa la recepción de mercancías por un importe de 31.292 rublos:

Publiquemos el documento y abramos sus publicaciones (botón DtKt):

Vemos que falta la pestaña "Libro de contabilidad de ingresos y gastos", lo que significa que el documento no registró nada en las columnas KUDIR.

Ingresemos una declaración de pago de bienes al proveedor:

Publiquemos el documento y abramos sus publicaciones:

Vayamos inmediatamente a la pestaña “Libro de contabilidad de ingresos y gastos” y veamos que el monto del pago está incluido en los gastos totales (columna 6). Este monto se incluirá en la séptima columna (gastos aceptados) a medida que se vendan los bienes.

Supongamos que todos los bienes están vendidos. Formalicemos su implementación:

Publiquemos el documento y abramos sus publicaciones (botón DtKt):

Vayamos inmediatamente a la pestaña “Libro de contabilidad de ingresos y gastos” y veamos que el monto del pago finalmente cae en la séptima columna:

Pago anticipado al proveedor de bienes.

¡Importante! Primero, configuremos correctamente el procedimiento para reconocer gastos en la política contable.

Todo aquí es similar a pagarle al proveedor la mercancía (punto anterior). Excepto que el monto del pago se incluirá en la sexta columna del primer documento (extracto bancario). El esquema será así:

pago de mercancías por banco -> complete la columna 6

entrada de mercancías -> no llenará nada

venta de bienes pagados -> complete la columna 7

Pago al proveedor mediante informe anticipado

¡Importante! Primero, configuremos correctamente el procedimiento para reconocer gastos en la política contable.

Si en alguna de las situaciones descritas anteriormente sustituyes el pago por banco por el pago a través de un responsable, todo funcionará exactamente igual.

Pero hay un matiz. La condición principal para los gastos pagados bajo informe anticipado(además de los enumerados anteriormente) es la emisión real de dinero a una persona responsable (orden de gastos en efectivo).

La columna 6 se completará con el documento RKO.

La columna 7 se completará cuando llegue el próximo condiciones adicionales: informe anticipado + (acto de prestación de servicios o recepción de materiales o recepción de bienes y su venta). Además, esta columna se completará con el documento más reciente.

Nómina de sueldos

Para completar las columnas 6 y 7, es necesario tener dos documentos a la vez: devengo y pago de salarios.

Esquema 1:

nómina -> no completará nada

emisión de salarios (RKO) -> complete la columna 6 y la columna 7

Esquema 2:

emisión de salario antes de la acumulación (RKO) -> completar la columna 6

nómina -> completar la columna 7

Estamos geniales, eso es todo.

Por cierto, para nuevas lecciones...

Atentamente, Vladímir Milkin(profesor y desarrollador

Seguimos hablando de soporte para adquirir operaciones en 1C: Contabilidad 8 edición 3.0*. En este artículo, lea sobre las características de la contabilidad de las transacciones de adquisición con empresas "simplificadas", incluso cuando se combinan regímenes fiscales especiales, así como cuando se comercializan bienes propios y a comisión.

Reconocimiento de ingresos y gastos como “simplificado” al pagar con tarjetas bancarias

Le recordamos que la peculiaridad del pago con tarjetas bancarias es que la organización recibe los fondos de las transacciones completadas no del comprador, sino del banco adquirente, y:

- el momento de la recepción real de fondos en la cuenta corriente de la organización, por regla general, difiere del momento del pago por parte del comprador;

- En la mayoría de los casos, los fondos no se reciben en su totalidad, sino menos la comisión bancaria.

Las organizaciones y los empresarios individuales (IP) que utilizan el sistema tributario simplificado (STS) deben reconocer en los ingresos el costo total de los bienes vendidos (trabajo, servicios) pagados por el comprador, sin reducir el monto de la comisión bancaria. Este punto de vista ha sido expresado repetidamente por las autoridades reguladoras en cartas y aclaraciones. El hecho es que los "simplificados", al determinar el objeto de tributación, tienen en cuenta los ingresos por ventas y los ingresos no operativos (artículo 346.15 del Código Fiscal de la Federación de Rusia). Y los ingresos de las ventas se determinan en función de todos los recibos asociados con pagos por bienes vendidos (obras, servicios) o derechos de propiedad (cláusulas 1, 2 del artículo 249 del Código Fiscal de la Federación de Rusia). En cuanto al monto de la comisión bancaria, es el costo de pago de los servicios. organización de crédito. Los "simplistas" con el objeto de tributar "ingresos menos gastos" pueden tener en cuenta la comisión bancaria en los gastos (cláusula 9, cláusula 1, artículo 346.16 del Código Fiscal de la Federación de Rusia, cartas del Ministerio de Finanzas de Rusia de mayo 14, 2012 No. 03-11-11/161, de 21 de noviembre de 2007 No. 03-11-04/2/280, Servicio Federal de Impuestos de Rusia para Moscú de 26 de noviembre de 2010 No. 16-15/124515@ ). Bueno, las personas "simplificadas" con el objeto "ingresos" no tienen derecho a tener en cuenta ningún gasto, incluidos los gastos de comisiones bancarias (cláusula 1 del artículo 346.18 del Código Fiscal de la Federación de Rusia).

Desde cuando aplicación del sistema tributario simplificado los ingresos se tienen en cuenta "al pago" (método de efectivo), luego la fecha de recepción de los ingresos por la venta de bienes (trabajo, servicios) pagados con tarjeta bancaria es el día en que se reciben los fondos en la cuenta corriente de la organización (cláusula 1 del artículo 346.17 del Código Fiscal de la Federación de Rusia, cartas del Ministerio de Finanzas de Rusia de 28 de julio de 2014 No. 03-11-06/2/36926, de 3 de abril de 2009 No. 03-11-06 /2/58, Servicio Federal de Impuestos de Rusia para Moscú de fecha 26 de noviembre de 2010 No. 16-15/124515@).

Este es exactamente el enfoque implementado en 1C: Contabilidad 8: inscripción en el registro ingresado al publicar un documento , y no en el momento del reflejo del pago con tarjeta de pago, como esperan algunos usuarios.

Al mismo tiempo, otro grupo de usuarios (especialmente los empresarios individuales que no están obligados a llevar contabilidad) a menudo descuida el procedimiento para registrar transacciones en el sistema contable y registra exclusivamente documentos bancarios y de caja, creyendo que para la contabilidad fiscal en el sistema tributario simplificado. con el objeto “ingresos” esto es suficiente. Pero, ¿qué puede aportarle al usuario esa “contabilidad”?

Si crea un documento en el programa Recibo a la cuenta corriente. con el tipo de operación sin reflejar la venta de bienes (obras, servicios) , por el cual se recibió este pago, entonces se forma un saldo deudor "rojo" en la cuenta 57.03. En sí mismo, este saldo “rojo” no es peligroso si el usuario utiliza únicamente un sistema tributario simplificado, sin combinarlo con el pago de un impuesto único sobre la renta imputada (UTII) o una patente. De hecho: en el informe Libro de contabilidad de ingresos y gastos del sistema tributario simplificado.(en adelante, KUDiR) se reciben ingresos por ventas con tarjetas de pago y, en este caso, el usuario solo ha organizado incorrectamente la contabilidad de las transacciones comerciales sin afectar el resultado final en la contabilidad fiscal.

Los problemas comienzan si el sistema tributario simplificado se combina con actividades cuyos ingresos se tienen en cuenta de manera especial, por ejemplo:

- venta de bienes y servicios de mandantes (principales);

- combinación con el pago de un impuesto único sobre la renta imputada (UTII);

- combinación con el sistema de tributación de patentes (PTS);

- pago del impuesto comercial (bajo el sistema tributario simplificado “ingresos”) y contabilidad separada de los ingresos con el fin de reducir el impuesto pagado bajo el sistema tributario simplificado por el monto de la tarifa comercial.

En tales casos, se garantiza que el "enrojecimiento" en la cuenta 57.03 dará lugar a un reflejo incorrecto (o no reflejo) de los ingresos en KUDiR. En otras palabras, en la contabilidad separada el usuario experimenta un colapso y las consecuencias de este colapso se resuelven con gran dificultad.

Contabilización de transacciones de adquisición al combinar el sistema tributario simplificado y PSN

Veamos el siguiente ejemplo para considerar el procedimiento para reflejar los pagos con tarjeta bancaria de empresas "simplificadas" en combinación con el sistema tributario de patentes.

Ejemplo 1

|

IP Shilov S.A. se dedica al comercio al por menor de calzado, aplica el sistema tributario simplificado con el objeto “ingresos reducidos por el monto de los gastos”. Además, IP Shilov S.A. presta servicios de reparación de calzado y es el pagador de la patente en relación con este tipo de actividad. IP Shilov S.A. utiliza cajas registradoras al recibir efectivo y realizar pagos con tarjetas de pago. La remuneración del banco adquirente es del 2% del importe de los ingresos recibidos. IP Shilov S.A. El 13 de marzo de 2016 prestó servicios por un monto de 50.000,00 rublos. y vendió bienes por valor de 150.000,00 rublos. Los compradores pagaron los bienes y servicios en efectivo por un importe de 170.000,00 rublos. y tarjetas de pago por valor de 30.000,00 rublos. (incluido: para bienes 20.000,00 rublos, para servicios 10.000,00 rublos). El 15 de marzo de 2016, el banco adquirente acreditó fondos por un monto de RUB 29.400,00 en la cuenta de liquidación de IP Shilova S.A. De acuerdo a política contable IP Shilova S.A. los bienes se contabilizan a precios de compra. Tanto los bienes como los servicios se venden a través de un punto de venta automatizado. |

Antes de comenzar a trabajar, el usuario debe habilitar la funcionalidad necesaria del programa 1C: Accounting 8 versión 3.0, así como configurar la política contable y los parámetros de contabilidad fiscal. Se accede a la configuración especificada desde la sección Principal->Ajustes a través de los correspondientes hipervínculos.

En marcadores:

- Banco y caja establecer la bandera Tarjetas de pago;

- Comercio-> bandera Minorista.

A partir de la versión 3.0.44.94, la selección del sistema tributario, la configuración de los parámetros de contabilidad tributaria y la lista de informes proporcionados se realizan en un formulario separado. Configurar impuestos e informes, accedido a través de hipervínculo Impuestos e informes.

en la sección Sistema tributario Al utilizar el interruptor, debe indicar la IP utilizada por S.A. Shilov. sistema tributario básico - Simplificado (ingresos menos gastos), y también establecer la bandera Patentar(Figura 1). Un directorio está destinado a almacenar información en el sistema contable sobre los tipos de actividades por las que se paga una patente. Patentes. También se puede acceder al directorio desde el formulario Configurar impuestos e informes en la sección Patentes. Además, la información sobre patentes se puede indicar directamente desde los documentos del sistema contable que reflejan la venta de bienes (obras, servicios).

Arroz. 1. Sistema tributario

En forma de elemento de directorio. Patentes se indica la siguiente información:

- título de trabajo de la patente;

- número y fecha de emisión;

- período de validez de la patente (en caso de pérdida del derecho a utilizar el sistema tributario de patentes o cese de la actividad comercial, se indica el período de validez real de la patente);

- base imponible (valor monetario del ingreso anual potencial) y monto del impuesto;

- Pago KBK.

En grupos plegables:

- Pago- se indican los importes y condiciones de pago del coste de la patente;

- oficina de impuestos- información sobre autoridad fiscal, en el que la organización está registrada como contribuyente del PSN.

Para reflejar las ventas minoristas a través de un punto de venta automatizado, el programa utiliza un documento del sistema de contabilidad. Informe de ventas minoristas(capítulo Ventas) con el tipo de operación tienda minorista.

Este documento le permite mantener una contabilidad separada de los ingresos en contabilidad y contabilidad tributaria, recibidos en el marco del sistema tributario principal (USN) y para actividades con un procedimiento tributario especial (transferidos al pago de una patente).

Para generar resultados financieros para el tipo principal de actividad y para actividades con un procedimiento tributario especial en “1C: Contabilidad 8”, se han abierto subcuentas separadas para la cuenta 90.

Los ingresos por venta al por menor de calzado deben contabilizarse en el crédito de la cuenta 90.01.1 “Ingresos de actividades con el sistema tributario principal”.

Los ingresos por actividades transferidas para pagar una patente (reparación de calzado) deben contabilizarse en el crédito de la cuenta 90.01.2 “Ingresos de determinado tipo de actividades con régimen tributario especial”.

La contabilidad de los gastos debe llevarse en el débito de las cuentas 90.02 “Costo de ventas”, 90.07 “Gastos de ventas”, 90.08 “Gastos administrativos” para cuentas de tercer orden (Fig.2):

- “1” - para contabilizar los gastos de la actividad principal (STS);

- “2” - para contabilizar los gastos de actividades con régimen fiscal especial.

Arroz. 2. Cuentas de ingresos y gastos de actividades con régimen fiscal especial

Para almacenar una lista de cuentas que registran transacciones para actividades con un procedimiento tributario especial (por ejemplo, para actividades sujetas a UTII o PSN), está destinado un registro de información. Se accede al registro desde el registro plan de cuentas contabilidad a través de hipervínculo Más-> Cuentas de ingresos y gastos de actividades con régimen fiscal especial.

Para que los documentos inserten automáticamente los ingresos y gastos por ventas de diferentes tipos de actividades, será útil configurar un registro. Cuentas contables de artículos, que está disponible a través del hipervínculo del mismo nombre desde el directorio Nomenclatura, ubicado en la sección Directorios.

vamos a crear nuevo documento Informe de ventas minoristas. En el encabezado del documento indicaremos la cuenta de caja registradora, en correspondencia con la cual se reflejarán los ingresos minoristas recibidos en efectivo. Campo Depósito se rellena con el valor predeterminado. Si la organización tiene varios almacenes, entonces solo los almacenes del tipo tienda minorista Y Almacén mayorista.

Si la organización realiza actividades con un procedimiento tributario especial (UTII, sistema de patentes o actividades sujetas al pago del impuesto comercial), el campo aparece en el documento Ingresos a NU, donde es necesario indicar el procedimiento para contabilizar los ingresos por ventas. Según las condiciones del Ejemplo 1, el usuario selecciona en el campo Ingresos en NU significado:

- sistema tributario simplificado si este documento refleja la venta de zapatos;

- nombre de la patente (por ejemplo, Reparación de calzado), si los servicios dentro del ámbito de actividad se reflejan en la patente. Si es necesario, puede agregar y seleccionar una nueva patente aquí ( Crear una patente...).

en el marcador Bienes Se indican los bienes y servicios vendidos a un comprador minorista por día: su gama de productos, cantidad, precio y monto.

Por defecto, todos los pagos se consideran en efectivo. Si los pagos se realizaron con tarjetas de pago durante el día, prestamos bancarios o certificados de regalo, debe completar el marcador Pagos sin efectivo(Figura 3).

Arroz. 3. Indicación del método de pago distinto del efectivo en el documento "Informe de ventas minoristas"

Después de completar el documento Informe de ventas minoristas, donde estan los accesorios Ingresos en NU adquiere el valor reparación de calzado,

Débito 62.R Crédito 90.01.2 - por el monto de los ingresos por la venta de servicios en virtud de la patente (50.000,00 rublos); Débito 57,03 Crédito 62.R - por el importe del pago mediante tarjetas de pago (10.000,00 rublos); Débito USN.03: por el importe de los ingresos por ventas de actividades basadas en una patente, pagado con tarjeta (10.000,00 rublos); Débito 50,01 Crédito 62.R - por el importe del pago en efectivo recibido (40.000,00 rublos);

tenga en cuenta, que si hay varias opciones de pago por parte de los clientes, los ingresos minoristas se reflejan en la cuenta intermedia 62.R “Liquidaciones con clientes minoristas”, luego de lo cual se distribuyen según los métodos de pago.

La cuenta fuera de balance USN.03 “Acuerdos con compradores por actividades basadas en una patente” tiene como objetivo almacenar información sobre qué parte cuentas por cobrar tras su reembolso, debe atribuirse a los ingresos de las actividades relacionadas con la patente.

Además del registro contable, las anotaciones se realizan en registros de acumulación especiales para la contabilidad fiscal en el sistema tributario simplificado y para la contabilización de los ingresos en virtud de una patente. Así, el dinero recibido por reparaciones de calzado ascendió a 40.000,00 rublos. se reflejará en los ingresos por patentes en el registro Libro de contabilidad de ingresos (patente). Le recordamos que la contabilidad de los ingresos al aplicar PSN es necesaria solo para un propósito: controlar las condiciones para aplicar PSN (los ingresos de todo tipo de actividades comerciales según una patente no deben exceder los 60 millones de rublos - subcláusula 1, cláusula 6, Artículo 346.45 del Código Fiscal de la Federación de Rusia).

en el registro Libro de ingresos y gastos (sección I) cantidad 40.000,00 rublos. se reflejará en las columnas de referencia ingresos UTII Y Ingresos totales. Campo ingresos UTII tiene por objeto reflejar los ingresos procedentes de actividades con régimen fiscal especial a efectos de llevar una contabilidad separada.

Después de completar el documento Informe de ventas minoristas, donde estan los accesorios Ingresos en NU adquiere el valor USN, Se generarán los siguientes asientos contables:

Débito 90,02 Crédito 41,02 - por el costo de los bienes vendidos (112.500 rublos); Débito 62.R Crédito 90.01.1 - por el monto del producto de la venta de bienes (150.000,00 rublos); Débito 57,03 Crédito 62.R - por el importe del pago mediante tarjetas de pago (20.000,00 rublos); Débito 50,01 Crédito 62.R - por el importe del pago en efectivo recibido (130.000,00 rublos);

Además del registro contable, se realizan anotaciones en registros especiales de acumulación, que incluyen los siguientes importes:

- 130.000,00 rublos - en el registro libro de ingresos y gastos (sección I) como parte de los ingresos del sistema tributario simplificado;

- 112.500,00 rublos - en el registro libro de ingresos y gastos (sección I) incluido en los gastos del sistema tributario simplificado.

Creemos un documento. Recibo a la cuenta corriente. con el tipo de operación Ingresos de ventas mediante tarjetas de pago y préstamos bancarios. por un importe de 29.400,00 rublos . cantidad de servicios debe ingresar el monto de la comisión bancaria (RUB 600,00).

Después de contabilizar el documento, se ingresan las siguientes entradas en el registro contable:

Débito 51 Crédito 57,03 - por la cantidad de fondos recibidos del banco adquirente (29.400,00 rublos); Débito 91,02 Crédito 57,03 - por el importe de la remuneración retenido por el banco adquirente (600,00 rublos); Crédito USN.03: al monto del pago acreditado en la cuenta corriente por actividades relacionadas con una patente (10.000,00 rublos).

Además del registro contable, se realizan anotaciones en registros especiales de acumulación, que incluyen los siguientes importes:

- 10.000,00 rublos - en el registro Libro de ingresos (patente) como parte de los ingresos por patentes;

- 20.000,00 rublos - en el registro libro de ingresos y gastos (sección I) como parte de los ingresos del sistema tributario simplificado;

- 400,00 rublos - en el registro libro de ingresos y gastos (sección I) incluido en los gastos del sistema tributario simplificado.

Como puede ver, el programa 1C: Contabilidad 8, edición 3.0, distribuyó automáticamente entre diferentes tipos de actividades no solo los fondos recibidos bajo el acuerdo de adquisición, sino también el monto de la comisión del banco reflejado como gastos bajo el sistema tributario simplificado.

Creemos un balance para la cuenta 57.03. La ausencia de saldo indica la finalización completa de las liquidaciones con el banco adquirente.

Pago con tarjeta de pago para bienes propios y de comisión.

Ahora veamos cómo se reflejan los pagos con tarjetas bancarias en las personas "simplificadas" que comercian con bienes propios y a comisión.

Ejemplo 2

|

Romashka LLC (comisionista) vende bienes propios y de comisión, aplica el sistema tributario simplificado con el objeto "ingresos menos gastos". De acuerdo con la política contable de Romashka LLC, los bienes contabilizados a precios de compra se venden a través de un punto de venta automatizado. El director aplica OSNO y es pagador de IVA. Romashka LLC acepta pago tarjetas bancarias. La remuneración del banco adquirente es del 2% del importe de los ingresos recibidos. En octubre de 2016, Romashka LLC vendió productos por valor de 100.000,00 rublos. (incluidos los bienes propios por valor de 50.000,00 RUB y los bienes en consignación por valor de 50.000,00 RUB). Los compradores pagaron la mercancía en efectivo por un importe de 50.000,00 rublos. y tarjetas de pago por valor de 50.000,00 rublos. El 27 de octubre de 2016, el banco adquirente acreditó fondos por un monto de 49.000,00 rublos en la cuenta corriente de Romashka LLC. La remuneración del comisionista es del 10 por ciento del producto de la venta de bienes. El comisionista deduce la remuneración de los fondos recibidos de los compradores. Según los términos del contrato, el comisionista está obligado a informar al mandante mensualmente. El efectivo por los bienes vendidos en consignación, menos la remuneración del comisionista, se transfirió al principal en noviembre de 2016. |

- Banco y caja- poner la bandera Tarjetas de pago;

- Comercio- establecer banderas Comercio al por menor, Venta de bienes o servicios de principales (principales).

Registraremos la recepción de mercancías en el sistema contable con un documento. Recibo (acto, factura)(capítulo Compras). Para bienes propios, se utiliza el tipo de transacción. Bienes, y para bienes aceptados para comisión: el tipo de transacción Bienes, servicios, comisión..

Echemos un vistazo más de cerca al documento de recepción de mercancías en consignación. Documento de recibo con tipo de transacción Bienes, servicios, comisión. cumplimentado por el usuario de acuerdo con los documentos de envío (factura) del expedidor.

El nombre del acuerdo con el principal lo selecciona el usuario del directorio Tratados. En forma de elemento de directorio para el tipo de contrato, debe seleccionar el valor Con principal (principal) en venta. También en Será útil que la tarjeta de contrato rellene el área de detalles. Comisión, de modo que en el documento Informe al comité La comisión se calculó automáticamente. En nuestro ejemplo Método de cálculo se instala como Porcentaje del importe de la venta, A Tamaño fijado en 10%.

La cuenta contable para liquidaciones con el principal (por ejemplo, 76.09 “Otras liquidaciones con varios deudores y acreedores”) se indica en el formulario Cálculos, al que se accede a través del hipervínculo del mismo nombre. Para que las cuentas para contabilizar liquidaciones con el principal se completen automáticamente, debe completar el registro Cuentas para liquidaciones con contrapartes, se accede desde el directorio Contrapartes.

En la parte tabular del documento de recibo en la columna Cuenta es necesario indicar la cuenta fuera de balance 004.1 “Bienes aceptados a comisión”. Para que el documento Recibo (acto, factura) significado Cuentas se completó automáticamente, debe usar la configuración del registro de información Cuentas contables de artículos.

Después de contabilizar el documento, se ingresará en el registro contable solo el débito de la cuenta especificada por la cantidad total de bienes aceptados del principal.

Las ventas al por menor de bienes (tanto propias como en consignación) se reflejan en un solo documento. Informe de ventas minoristas(capítulo Ventas) con el tipo de operación tienda minorista(Figura 4).

Arroz. 4. Reflejo de las ventas al por menor de bienes propios y a comisión

Según los términos del Ejemplo 2, Romashka LLC aplica el sistema tributario simplificado y, en consecuencia, no paga IVA y el principal, por el contrario, es un pagador de IVA. Por lo tanto, el usuario no debe avergonzarse de que en un documento una parte de la mercancía se venda sin IVA (se trata de la mercancía del comisionista) y la otra parte (la mercancía del consignador) se venda con IVA.

en el marcador Pagos sin efectivo indicar pagos no monetarios con el tipo de pago tarjeta de pago, tal como se describe en el Ejemplo 1.

Después de completar el documento Informe de ventas minoristas Se generarán los siguientes asientos contables:

Débito 90,02 Crédito 41,02 - por el costo de los bienes vendidos (25.000,00 rublos); Crédito 004.01 - por el costo de los bienes en consignación dados de baja de la cuenta fuera de balance (22.000,00 rublos); Débito 62.R Crédito 90.01.1 - por el monto del producto de la venta de bienes (50.000,00 rublos); Débito 62.R Crédito 76,09 - por el importe del producto del principal procedente de la venta de bienes en consignación (50.000,00 rublos); Débito 57,03 Crédito 62.R - por el importe del pago mediante tarjetas de pago (50.000,00 rublos); Débito USN.02 - por el importe de los ingresos del principal pagados con tarjeta (25.000,00 rublos); Débito 50,01 Crédito 62.R - por el importe del pago en efectivo recibido (50.000,00 rublos).

La cuenta fuera de balance USN.02 “Liquidaciones con clientes por bienes del principal” tiene como objetivo almacenar información sobre qué parte de las cuentas por cobrar, cuando se reembolsan, debe atribuirse a acuerdos con el principal. El monto reflejado en el débito de esta cuenta (la participación de los pagos en tarjetas de bienes a comisión) se calcula en proporción a la participación de los ingresos por la venta de bienes a comisión en los ingresos totales del día. Además del registro contable, se realizan anotaciones en registros especiales de acumulación, que incluyen los siguientes importes:

- 25.000,00 rublos - en el registro libro de ingresos y gastos (sección I) como parte de los ingresos del sistema tributario simplificado;

- 25.000,00 rublos - en el registro libro de ingresos y gastos (sección I) incluido en los gastos del sistema tributario simplificado.

Creemos un documento. Recibo a la cuenta corriente. con el tipo de operación Ingresos de ventas mediante tarjetas de pago y préstamos bancarios. por un importe de 49.000,00 rublos . Si el documento se ingresa manualmente, entonces en el campo cantidad de servicios debe ingresar el monto de la comisión bancaria (1.000,00 rublos). Publicaciones después de publicar el documento:

Débito 51 Crédito 57,03 - por la cantidad de fondos recibidos del banco adquirente (49.000,00 rublos); Débito 91,02 Crédito 57,03 - por el importe de la remuneración retenido por el banco adquirente (1.000,00 rublos); Crédito USN.02 - por el monto acreditado en la cuenta corriente y atribuido a acuerdos mutuos con el principal (25.000,00 rublos).

Libro de ingresos y gastos (sección I) Se reflejan las siguientes cantidades:

- 25.000,00 rublos - como parte de los ingresos del sistema tributario simplificado;

- 1.000,00 rublos - incluido en los gastos del sistema tributario simplificado.

Como puede ver, el programa distribuyó automáticamente los fondos recibidos según el acuerdo de adquisición entre diferentes tipos de actividades. Al mismo tiempo, el monto de la comisión del banco se cargó íntegramente a los gastos de Romashka LLC como costos directos incurridos por la organización como parte del comercio minorista y de comisiones.

Si el contrato de comisión estipula que el pago de los servicios del banco adquirente en relación con los ingresos del principal se realiza a expensas del principal, entonces el usuario debe ajustar manualmente las entradas en el registro contable y en el registro. Libro de ingresos y gastos (sección I) por la cantidad especificada.

Se prepara un informe al consignador sobre las ventas en el programa utilizando el documento Informe al comité(capítulo Compras) para el tipo de operación Informe de ventas. Se puede crear un documento basado en un documento. Recibo (acto, factura) del compromiso, entonces los detalles principales están en la pestaña Principal se completará automáticamente. Además en la pestaña Principal necesitas especificar:

- fecha del informe;

- nombre del servicio proporcionado al principal (elemento de directorio Nomenclatura);

- cuenta de ingresos: 90.01.1;

- objeto de contabilidad analítica por subconto Grupos de nomenclatura.

Marcador completado Principal documento Informe al comité presentado en la Figura 5.

Arroz. 5. Informe al comité, pestaña "Principal"

Parte tabular del documento en la pestaña. Productos y servicios se puede completar automáticamente haciendo clic en el botón Llenar y eligiendo una de las tres opciones de llenado:

- Completar vendido bajo contrato- la parte tabular del documento se completa con los bienes del principal que se han vendido pero que aún no se han reflejado en otros informes;

- Complete según el acuerdo.- la parte tabular se completa con todos los bienes recibidos en virtud del contrato;

- Completar al recibir- en este caso, se ofrecerá una lista de los documentos de recepción según los cuales se recibieron las mercancías en consignación.

En nuestro ejemplo, lo más conveniente es completar la parte tabular con los bienes vendidos bajo un acuerdo con el principal.

Para que la comisión se deduzca inmediatamente de los ingresos del principal, en la pestaña Cálculos es necesario configurar la bandera Retener comisión de los ingresos del mandante.

Para contabilizar la remuneración por comisiones como parte de los ingresos del sistema tributario simplificado, es necesario reflejar el hecho de recibir esta remuneración de los “clientes finales”. Para ello se utiliza un marcador. Dinero en efectivo, donde deberá ingresar manualmente la siguiente información:

- en el campo Tipo de informe de pago seleccione una opción Pago;

- indicar una contraparte abstracta como comprador, por ejemplo, “comprador minorista”;

- en los campos Fecha del evento, Importe, % IVA Y TINA indicar la fecha de venta al por menor, así como el monto y tipo del IVA sobre los bienes vendidos por el principal.

La Figura 6 muestra los marcadores de documentos completos. Informe al comité:Bienes y servicios, Efectivo Y Cálculos. Como resultado del documento Informe al comité Se generan los siguientes asientos contables:

Débito 76,09 Crédito 62,01 - por el importe de la comisión deducida de los ingresos del principal (5.000,00 rublos); Débito 62.01 Crédito 90.01.1 - por el monto de los ingresos por comisiones acumuladas (5.000,00 rublos).

Arroz. 6. Informe al comité

Además del registro contable, las inscripciones se realizan en registros de acumulación especiales, incluido el registro. Libro de ingresos y gastos (sección I) Los ingresos por comisiones por valor de 5.000,00 rublos se reflejan en los ingresos del sistema tributario simplificado.

tenga en cuenta que la fecha de reconocimiento del ingreso es la fecha del informe al principal.

La ausencia de saldo en la cuenta 57.03 indica la finalización completa de las liquidaciones con el banco adquirente.

Después de transferir fondos al principal por un monto de 45.000,00 rublos. es posible comprobar que el comisionista no tiene deuda con el principal. Para ello es necesario generar, por ejemplo, un balance de la cuenta 76.09 “Otras liquidaciones con varios deudores y acreedores”.

Sobre cómo reflejar el pago mediante tarjetas de pago (adquisición) en el programa en "1C: Contabilidad 8" (rev. 3.0), incluso cuando se combinan regímenes tributarios,

Hoy en día, la contabilidad en casi todas las empresas está automatizada. El programa 1C: Enterprise Accounting es una solución integral para registrar transacciones comerciales y es adecuado para empresas con cualquier sistema tributario.

A menudo hay casos en que una organización, junto con el sistema tributario principal, utiliza un sistema tributario en forma de un impuesto único sobre la renta imputada. En tales casos, los contadores tienen preguntas sobre cómo dividir los ingresos y gastos de cada sistema tributario en el programa 1C: Contabilidad Empresarial.

Este artículo analiza las características de la contabilidad de una empresa que utiliza un sistema tributario simplificado y UTII, utilizando el ejemplo del producto de software "1C: Enterprise Accounting, edición 2.0".

La división de ingresos y gastos para cada tipo de actividad es necesaria para el correcto cálculo del monto del impuesto bajo el sistema tributario simplificado. El monto del impuesto único sobre la renta imputada no depende del monto de los ingresos y gastos.

Configurar políticas contables

Para que las transacciones comerciales se reflejen de forma correcta y precisa en el programa 1C: Enterprise Accounting, primero debe configurar una política contable. Para hacer esto, use el elemento del menú "Empresa", en la lista desplegable debe seleccionar " Política contable».En la ventana que se abre, el usuario ve una lista de todas las políticas contables guardadas. Para verificar la configuración básica de la política contable, debe abrir el registro del período de informe actual.

En la pestaña " información general» contiene información sobre los sistemas tributarios aplicados y los tipos de actividades utilizadas.

La pestaña "UTII" contiene información sobre el método y la base para la distribución de gastos con los procedimientos tributarios principales y especiales, y también establece cuentas de ingresos y gastos para las actividades incluidas en UTII.

La pestaña "UTII" contiene información sobre el método y la base para la distribución de gastos con los procedimientos tributarios principales y especiales, y también establece cuentas de ingresos y gastos para las actividades incluidas en UTII. El método de asignación de costos predeterminado es "por trimestre". Esto significa que en el último mes de cada trimestre los gastos sujetos a distribución se reconocen como operación regulatoria con el fin de incluirlos en el libro de ingresos y gastos. También es posible configurar el “total acumulado desde principios de año”.

Cuando hace clic en el enlace "Configurar cuentas de ingresos y gastos", se abre una lista de cuentas que registrarán los ingresos y gastos de las actividades de UTII. De forma predeterminada, el programa sugiere reflejar los ingresos y gastos de las actividades de UTII en las cuentas 90.07.2, 90.08.2, 90.01.2 y 90.02.2. Esta lista se puede complementar con otras cuentas utilizando el botón "Agregar".

La pestaña "Contabilidad de gastos" contiene información sobre el procedimiento para reconocer los gastos de las actividades incluidas en el sistema tributario simplificado.

La pestaña "Contabilidad de gastos" contiene información sobre el procedimiento para reconocer los gastos de las actividades incluidas en el sistema tributario simplificado.  De acuerdo con la configuración anterior, los gastos por la compra de bienes se reconocerán para crear un libro de ingresos y gastos bajo las siguientes condiciones:

De acuerdo con la configuración anterior, los gastos por la compra de bienes se reconocerán para crear un libro de ingresos y gastos bajo las siguientes condiciones: - Recepción de bienes, es decir el hecho de la recepción de bienes se refleja en el documento correspondiente "Recepción de bienes y servicios";

- Pago de bienes al proveedor, es decir, el hecho del pago de los bienes se refleja en los documentos correspondientes "Cancelación de la cuenta corriente" o "Orden de recibo de efectivo";

- Ventas de bienes, es decir, el hecho del envío de bienes al comprador se refleja en el documento correspondiente "Ventas de bienes y servicios".

División de gastos por tipo de actividad

Para dividir correctamente los gastos por tipo de actividad, utilice el directorio “Partidas de costos”. Puede encontrar este directorio en la pestaña "Producción" o a través del menú "Operaciones" seleccionando "Directorios".Este directorio contiene un conjunto estándar de elementos de costos propuestos por el programa de forma predeterminada, pero el usuario puede cambiar los datos del directorio.

La tarjeta para cada elemento de costo ofrece tres opciones de gastos:

- Para actividades con el sistema tributario principal.

Los gastos con dicha partida de costo se considerarán automáticamente gastos de actividades incluidas en el sistema tributario simplificado. - Para determinados tipos de actividades con régimen fiscal especial.

Los gastos con dicha partida de costo se considerarán automáticamente gastos de actividades incluidas en la UTII. - Para diferentes tipos de actividades.

Los gastos con dicha partida de costo no pueden atribuirse a un tipo específico de actividad. El monto de dichos gastos al final del mes se distribuye entre los tipos de actividades mediante una operación de rutina.

Al mantener la contabilidad en el programa 1C: Enterprise Accounting, debe recordarse que estas partidas de costos determinan si un gasto pertenece a un tipo específico de actividad al aceptar servicios de contabilidad de organizaciones de terceros. Al comprar y vender bienes, se utilizan varias cuentas para identificar tipos de gastos e ingresos.

Ingresos y gastos relacionados con el sistema tributario simplificado por la venta de bienes

Dado que el costo de comprar un lote teléfonos móviles se relacionan con gastos relacionados con las actividades del sistema tributario simplificado, en la columna “Gastos de NU” de la parte tabular “Bienes” se debe seleccionar el valor “Aceptado”.

Dado que el costo de comprar un lote teléfonos móviles se relacionan con gastos relacionados con las actividades del sistema tributario simplificado, en la columna “Gastos de NU” de la parte tabular “Bienes” se debe seleccionar el valor “Aceptado”. Luego de contabilizar el documento, se refleja la deuda con el proveedor y se incrementa el saldo de la cuenta 41.01. Además, se forman los movimientos correspondientes en el registro “Gastos STS”.

El pago de los bienes recibidos en este ejemplo se realiza mediante el documento "Cancelación de la cuenta corriente".

La realización de este documento refleja el débito de dinero de la cuenta corriente y cierra la deuda con el proveedor. Además, el registro “Gastos STS” se complementa con las entradas necesarias.

El documento "Cancelación de la cuenta corriente" se puede ingresar sobre la base de "Recepción de bienes y servicios", completarse manualmente o descargarse del programa "Cliente-Banco" correspondiente.

El último paso para reconocer los gastos bajo el sistema tributario simplificado es reflejar el hecho del envío de la mercancía al comprador. Esta transacción comercial se forma mediante el documento “Venta de bienes y servicios”.

Para identificar gastos e ingresos por actividades incluidas en el sistema tributario simplificado, se debe utilizar la cuenta de ingresos 90.01.1 y la cuenta de gastos 90.02.1.

Para identificar gastos e ingresos por actividades incluidas en el sistema tributario simplificado, se debe utilizar la cuenta de ingresos 90.01.1 y la cuenta de gastos 90.02.1. Una vez realizada la “Venta de Bienes y Servicios”, se reduce el saldo de bienes en el almacén, se forma la deuda del comprador y también se forman movimientos en las cuentas en las que se tienen en cuenta los ingresos y costos. Además, se crea un asiento en el libro de ingresos y gastos, reflejando el reconocimiento de gastos por el monto de las ventas.

Los ingresos se reconocen por esta transacción al recibir el pago del comprador. Este hecho se refleja en el programa “Orden de recibo de efectivo” o “Recibo a cuenta corriente”. Para este ejemplo se utiliza el documento “Recibo a cuenta corriente”. Una vez completado este documento, el saldo de la cuenta corriente aumenta y la deuda del comprador disminuye. Además, se crea una entrada en el libro mayor de ingresos y gastos para reflejar el reconocimiento de ingresos por el monto recibido del cliente.

Ingresos y gastos relacionados con UTII por la venta de bienes.

La recepción de bienes destinados a su posterior venta se documenta en el documento “Recepción de bienes y servicios”. Dado que el costo de comprar un lote libros electrónicos se relacionan con UTII, en la columna "Gastos (NU)" de la parte tabular del documento debe seleccionar "No aceptado".

Dado que el costo de comprar un lote libros electrónicos se relacionan con UTII, en la columna "Gastos (NU)" de la parte tabular del documento debe seleccionar "No aceptado". La identificación de los gastos de compra de bienes para las actividades de UTII se determina mediante el uso de las cuentas correspondientes, que reflejarán los ingresos y los costos (90.01.2 y 90.02.2). Estas cuentas están definidas en el documento “Ventas de bienes y servicios”.

El pago de la mercancía al proveedor y el recibo del pago del comprador se reflejan en los documentos "Cancelación de la cuenta corriente" o "Pedido de salida de efectivo" o "Recibo de la cuenta corriente" o "Pedido de entrada de efectivo".

El pago de la mercancía al proveedor y el recibo del pago del comprador se reflejan en los documentos "Cancelación de la cuenta corriente" o "Pedido de salida de efectivo" o "Recibo de la cuenta corriente" o "Pedido de entrada de efectivo". Reflejo de gastos asociados a la prestación de servicios por parte de terceros

Los gastos asociados a la prestación de servicios por parte de terceros se reflejan mediante el documento “Recepción de bienes y servicios”. Como se indicó anteriormente, existen tres tipos de gastos: gastos relacionados con la actividad principal, es decir, sistema tributario simplificado; gastos relacionados con actividades individuales, es decir UTII, y gastos sujetos a distribución.A los efectos de este artículo se han establecido tres partidas de costes, cada una de las cuales corresponde a un tipo de actividad concreto:

- Mantenimiento de software.

Estos gastos se relacionan con el sistema tributario simplificado. - Servicios públicos.

Estos gastos se relacionan con UTII. - Alquilar.

Estos gastos no pueden atribuirse a un tipo de actividad específico, y el monto de estos gastos debe distribuirse entre los tipos de actividades al final de cada mes.

Consideremos en detalle el procedimiento para reflejar cada tipo de gasto en el programa.

Balance antes de determinar los ingresos.

para cada tipo de actividad

Una vez que todas las transacciones comerciales actuales se reflejen en el programa, puede elaborar un informe estándar "Balance de facturación".  Con base en este informe, podemos ver el monto de los gastos generados por el costo de los servicios de organizaciones de terceros (cuenta 44.01), los ingresos y el costo de los bienes para cada tipo de actividad (cuentas 90.01 y 90.02), así como los movimientos en otras cuentas.

Con base en este informe, podemos ver el monto de los gastos generados por el costo de los servicios de organizaciones de terceros (cuenta 44.01), los ingresos y el costo de los bienes para cada tipo de actividad (cuentas 90.01 y 90.02), así como los movimientos en otras cuentas. Determinación del beneficio para cada tipo de actividad.

La utilidad para cada tipo de actividad se determina utilizando el documento “Cierre de Mes”. Las operaciones de rutina de este documento cierran las cuentas de costos y también determinan las ganancias.La operación de rutina “Cierre de la cuenta 44 “Costos de circulación” da de baja el monto de los gastos reflejados en la cuenta 44 a las cuentas 90.07.1 y 90.07.2, dependiendo de si el gasto pertenece al sistema tributario simplificado o a la UTII. Esta operación también distribuye el monto de los gastos relacionados con diferentes tipos de actividades. Tras la operación, se podrá generar un certificado de cálculo, en el que se indicarán los importes imputados a gastos para cada tipo de actividad y el procedimiento para su cálculo.

Organización: LLC "Alisa"

| Cálculo de ayuda | Número | Fecha | Período |

| 31.01.2013 | enero 2013 |

Cancelación de gastos indirectos (contabilidad)

Pedir por escrito costos indirectos para producción y ventas relacionadas con actividades no sujetas a UTIICancelación de costos indirectos de producción y ventas relacionados con diferentes tipos de actividades, distribuidos en proporción a los ingresos.

| Gastos del mes actual | cancelado | |||

| Cuenta | elemento de costo | Suma | Por tipo de actividad con el sistema tributario principal (gr.3) * 0,615385(**) |

Por tipo de actividad con régimen fiscal especial (gr.3) * 0,384615(**) |

| 1 | 2 | 3 | 4 | 5 |

| 44.01 | Alquilar | 5 000,00 | 3 076,92 | 1 923,08 |

| Total: | 5 000,00 | 3 076,92 | 1 923,08 | |

Cancelación de costos indirectos de producción y ventas relacionados con actividades sujetas a UTII

** - Cálculo de la participación de los ingresos de cada tipo de actividad en los ingresos totales del mes en curso

| Para el mes actual | Participación del ingreso en el ingreso total | ||

| Para actividades sujetas al impuesto sobre la renta | Para actividades no sujetas al impuesto sobre la renta | Para actividades sujetas al impuesto sobre la renta (gr.1 / (gr.1 + gr.2) |

Para actividades no sujetas al impuesto sobre la renta gr.2 / (gr.1 + gr.2) |

| 1 | 2 | 3 | 4 |

| 80 000,00 | 50 000,00 | 0,61538 | 0,38462 |

Una vez completadas con éxito todas las operaciones regulatorias del documento “Cierre de Mes”, se puede generar un balance.

A continuación se muestra un fragmento del balance de las cuentas 90 y 99.

A partir del balance se pueden sacar las siguientes conclusiones:

A partir del balance se pueden sacar las siguientes conclusiones: - Los gastos de actividades con el sistema tributario principal (USN) ascendieron a 45.076,92 rublos. (saldo deudor de la cuenta 90.02.1 + saldo deudor de la cuenta 90.07.1);

- Los gastos de actividades de UTII ascendieron a 33.923,08 rublos. (saldo deudor de la cuenta 90.02.2 + saldo deudor de la cuenta 90.07.2);

- Los beneficios de las actividades realizadas con el sistema tributario principal (USN) ascendieron a 34.923,08 rublos. (saldo acreedor de la cuenta 99.01.1 = saldo acreedor de la cuenta 90.01.1 – saldo deudor de la cuenta 90.02.1 – saldo deudor de la cuenta 90.07.1);

- El beneficio de UTII ascendió a 16.076,92 rublos. (saldo acreedor de la cuenta 99.01.2 = saldo acreedor de la cuenta 90.01.2 – saldo deudor de la cuenta 90.02.2 – saldo deudor de la cuenta 90.07.2).

Libro de ingresos y gastos

Todos los ingresos y gastos reconocidos se incluyen en el libro mayor de ingresos y gastos. Parte de los gastos sujetos a distribución, que corresponden al sistema tributario simplificado, se calcula al final de cada trimestre mediante la operación regulatoria “Distribución de gastos por tipo de actividad según el sistema tributario simplificado”. El libro de ingresos y gastos tiene la siguiente forma.

El libro de ingresos y gastos tiene la siguiente forma.  En este informe podrás ver los documentos que respaldan la aceptación de ingresos y gastos, así como los montos totales de ingresos y gastos recibidos.

En este informe podrás ver los documentos que respaldan la aceptación de ingresos y gastos, así como los montos totales de ingresos y gastos recibidos. Análisis del estado de la contabilidad tributaria según el sistema tributario simplificado.

Un análisis del estado de la contabilidad tributaria según el sistema tributario simplificado es un informe que indica los montos de ingresos y gastos relacionados con el sistema tributario simplificado, con su desglose detallado. Al hacer doble clic en el monto, se muestra un desglose detallado de ingresos y gastos.

Al hacer doble clic en el monto, se muestra un desglose detallado de ingresos y gastos.

El cálculo del sistema tributario simplificado (contabilizaciones y cuentas aplicables) es una cuestión aparentemente sencilla, pero a veces causa dificultades a los contables. Consideremos qué transacciones se generan en contabilidad al calcular el sistema tributario simplificado.

Contabilidad bajo el sistema tributario simplificado.

La contabilidad en organizaciones que utilizan el sistema tributario simplificado es obligatoria. En la mayoría de los casos, pertenecen a pequeñas empresas (PYMES) y tienen derecho a llevar la contabilidad de forma simplificada. Además, llevan libros de ingresos y gastos, que para este sistema tributario son registros tributarios.

Se entiende por registro contable, atributo tanto de la contabilidad ordinaria completa como de la simplificada completa, un documento en el que todas las transacciones se sistematizan por cuentas y se registran en orden cronológico. Por ejemplo, en la cuenta 51 se necesita un registro para poder ver para qué se utilizaron los fondos.

Los formularios de registro son aprobados por el director de la empresa (Cláusula 5, Artículo 10 de la Ley N ° 402-FZ).

La información resumida en los registros se transfiere a la hoja de facturación y luego a los estados financieros. Para registrar información en contabilidad completamente simplificada, se pueden utilizar formularios de contabilidad simplificados: formularios de estados financieros (Apéndices 2 a 11 de la Orden del Ministerio de Finanzas de 21 de diciembre de 1998 No. 64n).

Cuando se utiliza contabilidad abreviada o simplificada simple, en lugar de registros, se utiliza un libro para registrar los hechos de la actividad económica (Anexo 1 de la orden del Ministerio de Hacienda de 21 de diciembre de 1998 No. 64n), y para registrar los salarios - formulario B-8 (Anexo 8 a la orden del Ministerio de Hacienda de 21 de diciembre de 1998 No. 64n).

El informe sobre el sistema tributario simplificado se elabora en una declaración en el formulario aprobado por orden del Servicio Federal de Impuestos de Rusia de fecha 26 de febrero de 2016 N ММВ-7-3/99@.

Lea el artículo sobre cuándo debe presentar una declaración "simplificada" "¿Cuáles son los plazos para presentar una declaración bajo el sistema tributario simplificado?" .

Cuentas utilizadas en transacciones para calcular impuestos bajo el sistema tributario simplificado

La fiabilidad del balance elaborado depende de la exactitud del reflejo de las actividades económicas de la empresa en los documentos contables. esto esta asegurado asientos contables, acompañando a cada uno transacción financiera. Cada hecho de la vida económica de la empresa debe registrarse a su manera. Esto creará un equilibrio perfecto.

Para organizarse utilizando el sistema tributario simplificado, es necesario reflejar correctamente los costos y los ingresos en la contabilidad. Para generar transacciones para el devengo y pago del impuesto a la renta (para ambas opciones) se utilizan las siguientes cuentas:

- cuenta 51: en ella se registran todas las transacciones que implican recibos y débitos de fondos;

- cuenta 68: devengar el impuesto sobre la renta, incluidos los anticipos trimestrales; aquí también se realizan registros de otros impuestos;

- cuenta 99: refleja el monto del impuesto simplificado acumulado.

Al calcular el sistema tributario simplificado, se utiliza la siguiente contabilización:

La cuenta 68 se puede dividir en varias subcuentas, por ejemplo:

68.1 - cálculos para el sistema tributario simplificado;

68.2 - cálculos del impuesto sobre la renta de las personas físicas, etc.

Es posible una situación en la que, al final del año, el impuesto total sobre la renta resulta ser mayor que el monto real del impuesto o menor. En el primer caso, se debe sumar el monto del impuesto, en el segundo, reducirlo. El cableado es el siguiente:

- sistema tributario simplificado devengado (contabilización para el pago anticipado de impuestos) - Dt 99-Kt 68,1;

- se transfiere el anticipo de impuestos - Dt 68,1 - Kt 51;

- para el año se cargó adicionalmente el sistema tributario simplificado: contabilización de 99 Dt - 68,1 Kt;

- El impuesto según el sistema tributario simplificado para el año se redujo: 68,1 Dt - 99 Kt.

El monto total del impuesto devengado para el año según la declaración debe ser igual al monto reflejado en los devengos del mismo período en las cuentas 99 y 68.1. Si se transfieren más anticipos que el impuesto acumulado durante el año, se puede devolver el monto del pago en exceso.

Para obtener información sobre cómo redactar una solicitud de devolución de impuestos pagados en exceso, lea el artículo. “Modelo de solicitud de devolución de impuestos pagados en exceso” .

Resultados

El reflejo en la contabilidad del impuesto acumulado bajo el sistema tributario simplificado se refleja en las cuentas sintéticas 99 y 68. Para mantener la contabilidad analítica de las cuentas sintéticas 68, 99, se abren subcuentas separadas, que deben indicarse en el plan de cuentas de trabajo y aprobarse. por el jefe de la organización (cláusula 4 de PBU 1/2008).

Los usuarios a menudo tienen preguntas sobre cómo organizar la contabilidad en el programa de software "1C: Enterprise Accounting 8" cuando se combinan diferentes regímenes fiscales. Este artículo está dedicado a la consideración de este tema.

Como ejemplo, consideremos las actividades de la empresa comercial Romashka LLC, que se dedica al comercio mayorista y minorista. El comercio mayorista está sujeto al sistema tributario simplificado (STS) (ingresos-gastos), el comercio minorista está sujeto a UTII. El envío de mercancías tanto al por mayor como al por menor se realiza desde un almacén general (mayorista). Las liquidaciones mutuas con clientes minoristas se realizan a través de cuentas. 60.

Organización de la contabilidad separada en la empresa en el software "1C: Enterprise Accounting 8"

En carta del 30 de noviembre de 2011 No. 03-11-11/296, el Ministerio de Finanzas de Rusia indicó que el Código Fiscal de la Federación de Rusia no establece un procedimiento para mantener una contabilidad separada cuando se aplican simultáneamente UTII y el sistema tributario simplificado. . Es por eso Los contribuyentes desarrollan y aprueban de forma independiente el procedimiento para mantener dichos registros. El procedimiento desarrollado debe estar consagrado en la orden sobre políticas contables o en un documento local aprobado por orden de la organización (orden empresario individual), o varios documentos, que en conjunto contendrán todas las reglas relativas al procedimiento para llevar una contabilidad separada. Al mismo tiempo, el método de contabilidad separada utilizado debería permitir atribuir inequívocamente determinados indicadores a diferentes tipos de actividades comerciales.

Para implementar una contabilidad separada de ingresos y gastos, el programa utiliza los siguientes métodos:

- Utilizar diferentes subcuentas de cuentas de ingresos y gastos en el Plan de Cuentas.

- Las subcuentas terminadas en 1 son ingresos/gastos atribuidos al sistema tributario principal (sistema tributario general o simplificado), las subcuentas terminadas en 2 son ingresos/gastos atribuidos a actividades con régimen tributario especial (UTII).

Nota. La contabilidad en regímenes tributarios simplificados se lleva a cabo en las cuentas del Plan de Cuentas y la contabilidad fiscal (formación de una declaración según el sistema tributario simplificado, el Libro de Contabilidad de Ingresos y Gastos) en el registro de acumulación “Gastos STS”. Los movimientos en este registro se forman cuando se contabilizan documentos primarios simultáneamente con la formación de asientos contables.

Configuraciones en el directorio “Elementos de costo”. Cada elemento de costo indica a qué tipo de actividad (sistema tributario) se relaciona este gasto. Los gastos cobrados durante el período por conceptos relacionados con actividades con el sistema principal se cerrarán en la cuenta. 90.02.1 (costo de la actividad principal, en nuestro ejemplo de sistema tributario simplificado). Se cerrarán en cuenta los gastos recaudados por conceptos clasificados como actividades con régimen fiscal especial. 90.02.2 (precio de costo según el sistema tributario UTII). Los costos distribuidos, es decir, los costos que no pueden atribuirse a un tipo específico de actividad, al final del mes se distribuirán al débito de las subcuentas de la cuenta. 90,02 en proporción a los ingresos recibidos de conformidad con el artículo 272 del Código Fiscal de la Federación de Rusia.

¡Importante! Esta configuración afecta el cierre de cuentas de costos utilizando el procesamiento de “Cierre de Mes” y la formación estados financieros y no afecta la cumplimentación del Libro de Ingresos y Gastos y la Declaración bajo el sistema tributario simplificado.

Campo "Gastos (NU)" en los documentos primarios para el reconocimiento de gastos se debe completar para distribuir los gastos según los sistemas tributarios según contabilidad fiscal, es decir, la formación de KUDiR y llenado. declaración de impuestos según el sistema tributario simplificado:

Los gastos a efectos de contabilidad fiscal bajo el sistema tributario simplificado pueden ser:

Usar diferentes grupos de artículos. Al usar diferentes tipos Se recomienda utilizar diferentes grupos de nomenclatura para actividades:

Separación de la contabilidad del almacén.(es decir, utilizar un almacén separado para cada actividad) es posible, pero no necesario.

Reconocimiento de gastos bajo un sistema tributario simplificado

1. Marco legislativo

La lista de gastos para los cuales las organizaciones que aplican el sistema tributario simplificado y han elegido como objeto de tributación los ingresos reducidos por el monto de los gastos tienen derecho a reducir los ingresos recibidos se detalla en el párrafo 1 del art. 346.16 Código Fiscal de la Federación de Rusia.

Además, a diferencia del procedimiento para gravar los beneficios de las organizaciones previsto en el Capítulo 25 del Código Fiscal de la Federación de Rusia, esta lista es exhaustiva, es decir, cerrada, por lo que el contribuyente no tiene derecho a incluir en gastos gastos no mencionados en esta lista (ver, por ejemplo, cartas del Ministerio de Finanzas de Rusia con fecha 04/06/2012 N 03-11-11/175, con fecha 29/12/2009 N 03-11-06/2 /269, Servicio Federal de Impuestos de Rusia para Moscú de fecha 15/11/2010 N 16-15/119850).

Además, es necesario que los gastos contabilizados en el sistema tributario simplificado cumplan con los siguientes criterios:

- el gasto debe corresponder al perfil empresarial;

- el gasto deberá ser confirmado y pagado;

- el gasto debe realizarse para realizar actividades encaminadas a generar ingresos.

2. Implementación en software "1C: Enterprise Accounting 8"

El procedimiento para el reconocimiento de gastos a efectos tributarios en el sistema tributario simplificado está configurado en las Políticas Contables de las organizaciones.

Menú: Empresa – Políticas contables – Políticas contables de las organizaciones

Los eventos que no son editables son obligatorios. Todos los demás eventos deben ser determinados por el usuario de acuerdo con la legislación de la Federación de Rusia y las características específicas de sus actividades.

Al realizar diferentes tipos de gastos, el programa mantiene registros de si el gasto ha superado la lista completa de eventos (estados) necesarios para reconocer este gasto como reductor. base imponible según el sistema tributario simplificado.

Para almacenar esta cadena de pasajes de estado en el programa se utiliza el registro de acumulación “Gastos bajo el sistema tributario simplificado”:

Para mayor claridad, agruparemos los gastos por tipo y mostraremos los movimientos por estado antes de ingresar al Libro de Ingresos y Gastos de acuerdo con la configuración de nuestra política contable:

| Tipo de consumo | Evento | Estado |

|---|---|---|

| 1. Costos de materiales | Admisión inventarios | No cancelado, no pagado |

| Pago de materiales al proveedor. | No cancelado (termina en KUDiR) | |

| 2. Gastos de compra de bienes | Recepción de mercancías | No cancelado, no pagado |

| Pago al proveedor de bienes. | Entra en KUDiR | |

| Ventas de bienes al comprador. | ||

| 3. Servicios | recibo de servicio | No pagado |

| Pago al proveedor | Entra en KUDiR | |

| 4. Salarios y deducciones de nómina | Nómina de sueldos | No pagado |

| pago de salario | Entra en KUDiR | |

| 5. Impuestos, tasas | Cálculo de impuestos y tasas. | No pagado |

| Pago de impuestos y tasas. | Entra en KUDiR |

Nota: Los gastos pueden pasar por los estados en cualquier orden, pero solo se reconocerá la cantidad de gastos que hayan pasado por todos los estados necesarios para reducir la base imponible.

Los gastos distribuidos entrarán en KUDiR solo después de una operación regulatoria para la distribución entre sistemas tributarios (“Distribución de gastos por tipo de actividad para el sistema tributario simplificado”):

Consideremos en el PP “1C: Contabilidad Empresarial 8” un reflejo de la cadena de transacciones comerciales característica de las organizaciones que se dedican a actividades comerciales.

Formación de documentos primarios.

1. Recepción de mercancías

Esta operación se refleja en el documento “Recepción de bienes y servicios”:

Si el proveedor de bienes ha cobrado IVA, lo incluimos en el costo de los valores comprados usando el botón “Precios y monedas”:

¡Prestar atención! Se debe completar el campo “Gastos (OU)”. Si no se completa el campo, estos gastos se consideran no elegibles a efectos de contabilidad fiscal.

Al contabilizar el documento se generarán asientos contables:

Movimientos contables tributarios en el registro “Gastos en régimen tributario simplificado”:

2. Pago al proveedor de la mercancía.

Reflejaremos esta operación en el documento “Baja de la cuenta corriente”:

Entradas en el registro “Gastos bajo el sistema tributario simplificado”:

Los ingresos y gastos bajo el sistema tributario simplificado se reconocen utilizando el método de efectivo. Por tanto, el importe transferido al proveedor se incluye en la columna 6 “Gastos totales” de KUDiR. Pero como aún no se ha cumplido la última condición “Venta de bienes al proveedor”, estos gastos aún no entran en la columna 7 (es decir, no reducen la base imponible):

3. Ventas de bienes a un comprador mayorista.

Esta operación se refleja en el documento “Ventas de bienes y servicios”:

¡Prestar atención! Las cuentas de ingresos y gastos se indican para la actividad principal (STS). Como análisis se seleccionó el grupo de nomenclatura correspondiente "Comercio mayorista".

Al contabilizar el documento se generarán las siguientes transacciones:

El costo de los bienes vendidos, incluido el IVA cobrado por el proveedor, se incluye en el Libro de Contabilidad de Ingresos y Gastos:

Es el registro generado “Decodificación KUDiR” el que, al registrar el documento primario, señala la inclusión de gastos en la base imponible según el sistema tributario simplificado.

Dado que la organización utiliza un almacén común para el comercio mayorista y minorista, las ventas mayoristas y minoristas se reflejarán en el documento "Ventas de bienes y servicios" (el documento "Informe de ventas minoristas" está destinado únicamente a las ventas desde un almacén con el tipo “Minorista”).

tenga en cuenta completar cuentas de ingresos y gastos para actividades sujetas a UTII (90.01.2, 90.02.2) y seleccionar el grupo de nomenclatura apropiado "Comercio minorista".

Al contabilizar el documento se generarán las siguientes transacciones:

Cuando se combinan el sistema tributario simplificado y los modos UTII, el programa registra los gastos e ingresos de UTII en la cuenta auxiliar fuera de balance USN.01 “Liquidaciones con clientes por actividades de UTII”.

Durante este proceso también se forma un registro “Gastos bajo el sistema tributario simplificado” con el estado de cancelación de gastos “No aceptado”:

5. Recibir pago de un comprador minorista

Para reflejar esta operación ingresamos el documento “Orden de recibo de efectivo” con el tipo de operación “Pago del comprador”:

Al contabilizar un documento se generarán transacciones y movimientos en el registro “Libro Contable de Ingresos y Gastos”:

Los ingresos minoristas recibidos se incluyen en la columna 4 "Ingresos totales":

6. Recibir un anticipo del comprador

Reflejaremos esta operación mediante el documento “Recibo a cuenta corriente”:

Al recibir un anticipo del comprador (para pago no en efectivo o en efectivo), en el documento se debe prestar atención a completar el campo “Reflejo del anticipo en NU”. De la cumplimentación de este campo dependerá la atribución a uno u otro régimen fiscal.

Al contabilizar el documento se generarán las siguientes transacciones:

7. Recepción del servicio

Reflejemos el servicio de entrega de bienes mediante el documento “Recepción de bienes y servicios”:

Se asignan los costos de entrega de las mercancías. Para distribuir costos entre sistemas tributarios según contabilidad tributaria, en el campo “Gastos (NU)”, indique “Distribuido”.

Para fines contables, le mostraremos al programa que estos costos deben distribuirse seleccionando un elemento de costo distribuido.

Los gastos de envío se cargarán a la cuenta. 44, como análisis seleccionaremos el elemento de costo “Entrega”:

8. Cálculo de impuestos

El devengo de impuestos y tasas en el programa se refleja en el documento “Operación (contabilidad y contabilidad fiscal)”:

9. Pagar impuestos

Transferimos el anticipo según el sistema tributario simplificado utilizando el documento “Cancelación de la cuenta corriente” con el tipo de operación “Transferencia de impuestos”:

Al contabilizar el documento se generarán las siguientes transacciones:

Entradas en el registro “Libro de Contabilidad de Ingresos y Gastos”:

<Расход по уплате налога попал только в 6 графу, хотя было выполнено оба условия: начисление налога и оплата налога. Дело в следующем: так как начисление налогов осуществляется ручной операцией, при ее записи не формируются движения в регистр «Расходы при УСН», поэтому программа данное начисление «не видит». Для таких случаев в документах поступления и списания с расчетного счета, приходных и расходных кассовых ордерах предусмотрена кнопка «КУДиР». Эта кнопка предназначена для ручной корректировки данных, попадающих в книгу учета доходов и расходов:

Al hacer clic en el botón, se abre la siguiente ventana:

Si se requiere la corrección manual del libro, esta casilla de verificación debe estar desactivada. En el formulario que se abre, deberá indicar manualmente el reflejo de los pagos a efectos del sistema tributario simplificado y UTII: